达尔文10号怎么买?推荐5种买法!(附官方投保入口)

达尔文10号上线后,有多项可选保障可选。

不少朋友来问,达尔文10号怎么买才划算?可选保障怎么加?

今天来从不同年龄、不同需求、不同预算入手,给大家推荐5种买法。

有需要的朋友,可以照着抄作业。

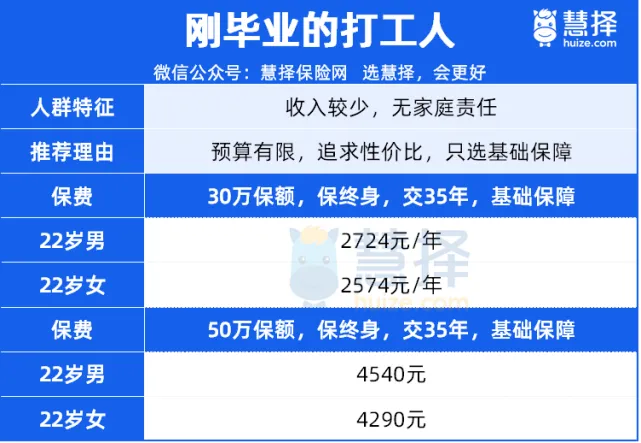

22-26岁:刚毕业打工人

对于刚进职场的小年轻来说,收入不高,可能买不了太贵的保险。

22-26岁的打工人投保达尔文10号,可以选择基础保障,30万保额的方案。

22岁,保终身,35年交,保30万,基础保障,男的一年交2724块,女的一年交2574块。

不光有重疾、轻症、中症,还自带个“意外重疾额外赔”,重疾赔付后,轻中症还能继续赔。。

在这个岁数,年轻人压力可大了,生活压力、工作压力都不小。

达尔文10号重疾险保障全,价格还不贵,对刚进职场的年轻人来说价格非常友好。

27-35岁:刚有家庭的人群

人到了这个阶段,家庭责任就重起来了。

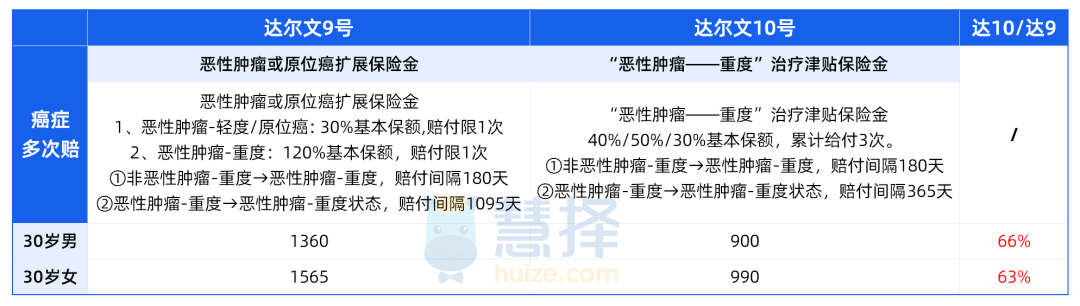

对27-35岁的家庭人群来说,投保达尔文10号,推荐加上癌症津贴责任。

不同于以往的癌症二次赔,它缩短了间隔期,以津贴的形式,分多次赔付。

关键是,达尔文10号的癌症津贴,价格非常便宜,单价只有其他二次赔产品的一半左右。

就拿30岁来说,50万保额,基础保障附加癌症津贴,男的一年交6520块,女的6180块,就能有这份贴心的保障。

附加后,每年贵900元左右,就能加强癌症保障。

注重癌症保障,或者是有癌症家族史的朋友,可以重点考虑。

除此之外,这个阶段的女性,建议加上妊娠重大疾病关爱金,如果怀孕期间患重疾,能多赔 50%。

只多加20元,一杯奶茶钱就能把孕期的保障做足,性价比还是很可以的。

35岁以上:较高收入家庭

随着年龄的增长,收入的提高,现在正是增加保障的好时机。

趁身体还好,把保险做全。

买保险时,可以考虑加上疾病关爱金、癌症津贴、住院津贴和特定心脑血管疾病保险金。

举个例子,35 岁的人买 50 万保额,分 30 年交费,加上这些保障,保费大概是这样:

加上这些保障后,每年保费 10230 元,平均每月 853 元。

虽然保费有所增加,但保障更全面了。

高发的癌症、心脑血管疾病都有保障。

即使之前没理赔过,60 岁后住院也能报销住院津贴。

比如 60 岁前没生病,61 岁因意外住院,每天最高可领 500 元住院津贴。

如果想在收入稳定时增加重疾赔付次数,可以再加多次重疾保险金。

每年多交 600 元。

65 岁前如果理赔过重疾,之后还有 2 次保障。

不用担心生过病就买不到其他重疾险。

40岁以上:想加保的人群

如果你已经买了重疾险,但感觉保额不够用,或者想跟上最新的保障,可以考虑加保。

40 岁的男士,加保达尔文10号30 万保额,20 年交费,不附加其他保障,一年保费只要 6021 元。

而且,如果你担心保费白交,还可以加上两个好搭档:

重疾保费补偿金:得了重疾,除了赔保额,保费还能全部退给你;

住院津贴:60 岁前没得重疾,60 岁后住院也能赔,保费不会浪费。

加上这两个保障,每年多花三四百元,就有机会把保费拿回来,性价比很高。

55岁以下:亚健康人群

亚健康人群买保险,最怕的就是通不过核保。

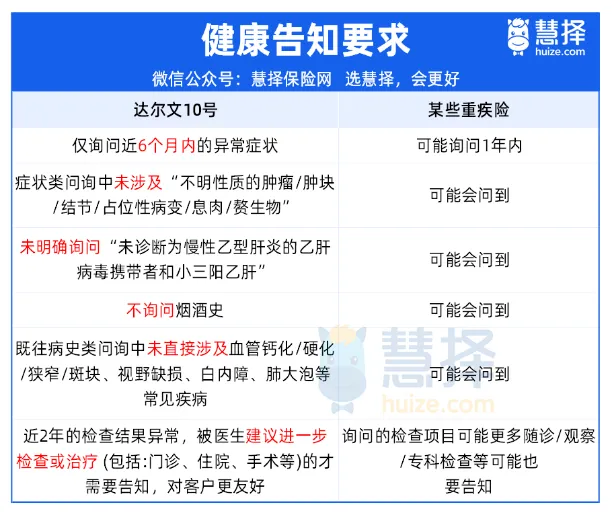

好消息来了,达尔文10号保险对亚健康人群特别友好。

首先,达尔文 10 号重疾险健康告知很宽松:

以前有过限额承保的,现在不用问了;

8 个月前的异常症状,不用告知,只要没有其他异常,就能直接买。

如果健康告知有问题,也不用担心。达尔文10号有智能核保,就算核保结果不好,也不会影响你以后买保险。

而且,智能核保的范围也放宽了:

甲状腺结节:近半年分级 0 级或 3 级的,可以直接除外承保,不用问结节大小、血流信号、边界等;

卵巢囊肿:没做手术的卵巢囊肿,满足条件有机会正常承保。

写在最后

达尔文10号保障全,价格也合理,可以说是成人重疾险的“扛把子”。

不管是刚进社会的小年轻,还是担着家庭责任的中年人,或者是有点亚健康的人,达尔文10号都能给出合适的保障方案。

关键是保费便宜,健康告知也宽松。

买保险的时候,得根据自己的钱包、需求和身体情况,选个最适合自己的。

如果你拿不准主意,或者想定制专属的保险方案,点击这里>>>官方投保入口,找专业顾问免费咨询。

达尔文12号重疾险