保险资讯

年金险劝退!普通人别乱买年金险

更新时间:2024-10-10 15:33

近几年,大家都在讨论延迟退休,加上股票基金一片绿,利率也不断走低很多朋友都开始考虑安全稳定的养老年金

但市面上产品五花八门,有人盲目投保,选错了产品,发现自己和别人领的钱相差百万 买了后选择退保,也损失惨重

.

所以啊,没搞清楚前,真的别乱买年金险!

今天讲的这些干货,在投保前一定要了解清楚

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,顺便也可以更详细了解产品和投保规则。

.

年金险缺点

1大部分年金险不是很灵活

1大部分年金险不是很灵活

现金价值>已交保费的时间较慢,大部分要持有十年甚至更久

退休才能领:一般约定是最早55或者60岁才能领

如果中途要用钱退保,会有损失

.

2不同产品保单利益差距大

2不同产品保单利益差距大

不同的产品,交同样的钱、同样的时间,保单利益可能相差几十万

.

灵活性差这个问题也不是没有解决办法,现在有部分年金险,前期现价高,和增额寿灵活性差不多兼顾养老金领取和现金价值,能取出急用,可以选择这种产品,来降低影响

.

年金险优点

年金险优点

1安稳、低风险的养老规划工具:保单利益确定,养老金领取时间、领取金额等全部白纸黑字写进合同

2专款专用:年轻时交钱,退休时每年或每月领养钱,有较强的确定性,帮你强制规划养老

3起投门槛低:年金险支持每年缴费,一年几千块就能投,大部分人都是能承担得起的

4锁定长期利益:利益锁定终身,不受市场波动。年金险长期稳定增值

5固定领取:活多久领多久、越长寿保单利益越高,是规划养老的好工具

.

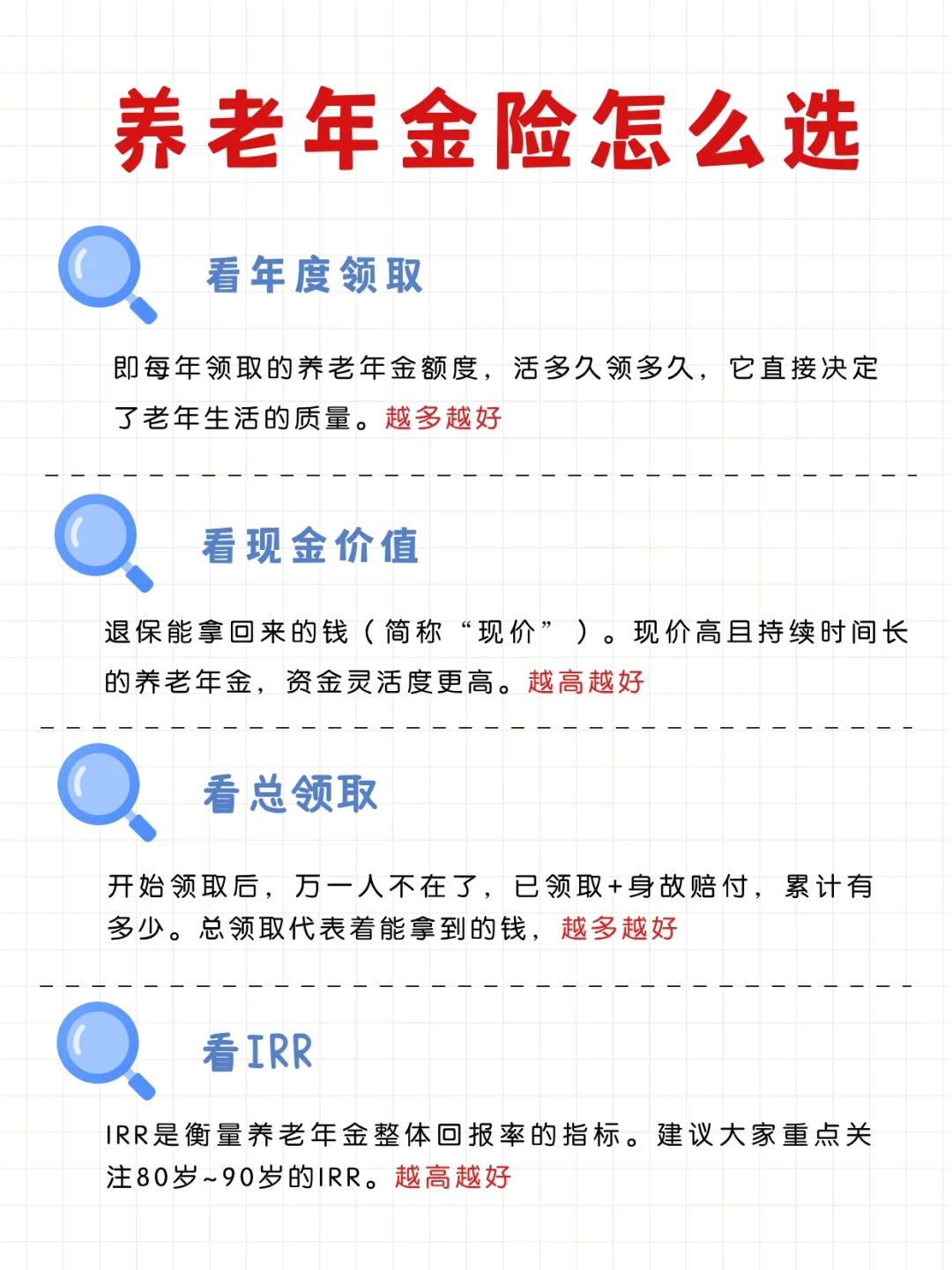

如何来挑选一款好的年金险

如何来挑选一款好的年金险

看年度领取:越多越好

看现金价值:越高越好

看总领取:越多越好

看IRR:越高越好

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

小蜜蜂6号意外险