第一次买保险,这些误区一定要了解

2022已经过去一个礼拜啦,前段时间呢在家里写了2021年终总结,想着把工作方面的内容也做一个整理,为2022开个好头也希望给大家提供更多的科普干货

.

这些年我看过好多保单,也见过不少人买错产品,有的是买贵了有的是买了没必要的产品,有的是想买A,结果买了B

.

综合来看,大家最常走入的就是这5大误区,提前了解少踩坑哦

如果想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,顺便也可以更详细了解产品和投保规则。

.

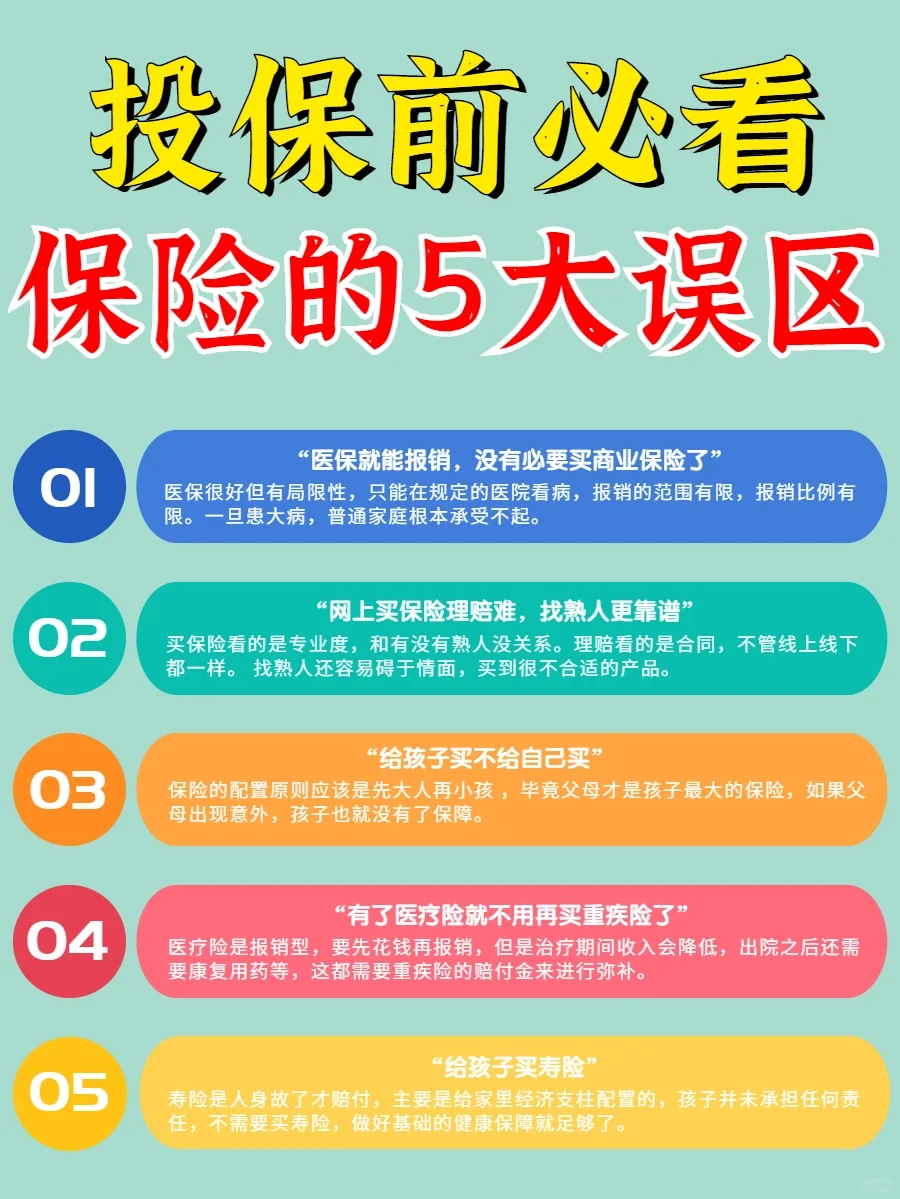

误区一:医保能报销,没有必要买商业保险了

误区一:医保能报销,没有必要买商业保险了

医保的重要性我们都知道,但它也是有局限性的,看病报销的范围和比例都有限

小病还好,一旦患重疾,很多进口药不报销,动辄好几万的药费如果没有商业保险做补充,普通人根本承受不起

.

误区二:网上买保险理赔难,找熟人更靠谱

误区二:网上买保险理赔难,找熟人更靠谱

我遇到的人有60%第一次买保险都是在熟人那,问他保障是什么也不清楚

我们买保险看的是专业度和产品保障,和有没有熟人没关系。在熟人那里买,并不是说理赔就容易。理赔看的是合同,线上线下都一样

更何况在熟人那里买,往往会碍于情面不好拒绝,最后买了很多不合适的产品最后吃亏的只能是自己

.

误区三:给孩子买不给自己买

误区三:给孩子买不给自己买

不少父母都是有了孩子才开始关注保险,给孩子买了一堆,自己却什么也没有这是不符合配置原则的

一家人买保险应该先大人再小孩 ,毕竟父母才是孩子最大的保险,如果父母出现意外,对于整个家庭来说都是沉重的打击

.

误区四:给孩子买寿险

误区四:给孩子买寿险

寿险是人身故或全残了才赔付,主要给家里经济支柱配置,赔付金直接留给家人保障家庭正常生活不会受到影响

孩子没有承担什么经济责任,不需要寿险

.

误区五:有了医疗险就不用再买重疾险了

误区五:有了医疗险就不用再买重疾险了

医疗险和重疾险是不同的2个险种,前者是报销型,先花钱再报销而重疾险是直接赔一笔钱,治疗期间收入降低,出院之后还需要康复治疗等,这都需要重疾险的赔付金来进行弥补

医疗险通常是买一年保一年,一旦产品停售就要面临重新选择的问题,而重疾险可以直接保终身,没有这方面的担忧

正常的步骤一般是,患病后先申请重疾险理赔,治疗后用医疗险进行报销,两个险种相辅相成

如果还有疑问的话可以点这里>>>官方投保入口预约在线咨询,顺便也可以更详细了解产品和投保规则。

小蜜蜂6号意外险