最新重疾险,就这样买!

国庆长假眨眼就结束了,咱这刚来上班,身体还不太适应,感觉假期综合征是真不好克服。

但咋说呢,一瞅重疾险这新产品,着实是有点多,毕竟进入2.5%时代后,还没给大家盘点下重疾定位。

所以咱就得抓紧进入状态,带大家盘点下,目前最拔尖的重疾险有哪些。

总体来看,能打的还是那些老IP产品,就是我们熟悉的达尔文、超级玛丽;少儿的就大黄蜂、小青龙。

不多说,咱分少儿重疾和成人两部分,开始介绍。

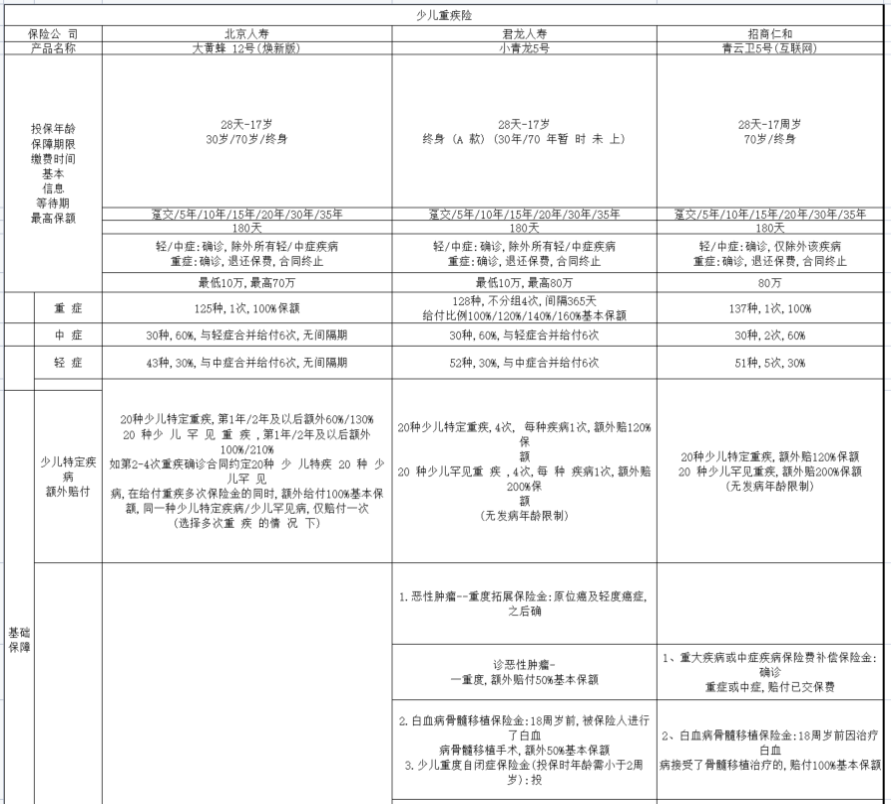

少儿重疾险

先来说少儿重疾险。以往无论是3.0%还是3.5%时代,少儿重疾险都是内卷程度最高的产品。

这次少儿重疾险还是有一定涨幅的。毕竟孩子买重疾险,跨越时间更长,再这么长周期里,受利率影响会大一些。

少儿重疾险的优势就是,相比于成人重疾险,多了一些少儿特定的疾病,一旦患特疾后,会额外赔更多的钱。

另外,即便是2.5%时代,单纯买少儿重疾险,也要买成人的重疾险价格要划算一些。

所谓授业有专攻,不无道理。

接下来呢,我就盘点下,目前比较拔尖的少儿重疾险。

其实还是我们熟悉的三个IP,只不过各自已经更新换代为——大黄蜂12号(焕新版),小青龙5号和青云卫5号,这三款产品,挨个来看下。

我假设,同样是0岁的宝宝,买三款产品,保障和价格对比可见以下。

看起来密密麻麻,但实际上保障方面重合度很高,我挑出这三款产品,逐一和大家介绍下每款的特点。

&大黄蜂12号(焕新版)

大黄蜂12号还是延续了以往IP的风格,没有附加重疾多次赔这些,走的是简约路线。

这样算下来,若只买基础版,它的价格会偏低一些。

接着来看保障,先来看最基础的保障。

少儿重疾险比较重要的少儿特疾,大黄蜂12号焕新版首年赔付比例较低,但第2年以后,赔付比例比其余产品高10%。

附加责任这块,相比于另外两款眼花缭乱的附加责任,大黄蜂有些单薄,不过不伤大雅,毕竟附加责任在我看来只是配菜。

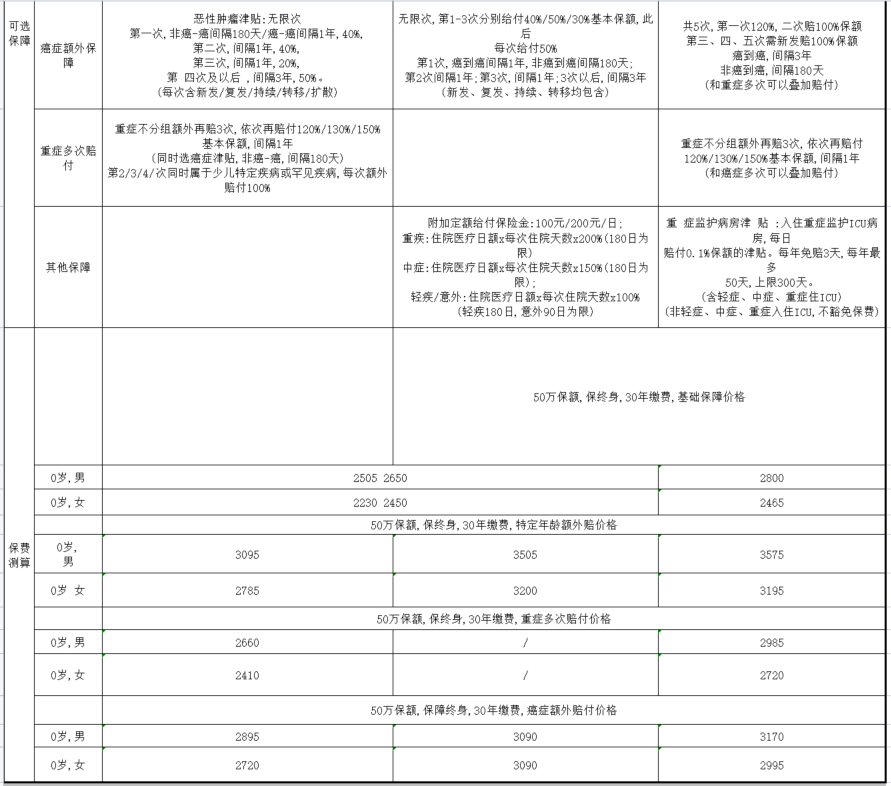

再看可选保障方面——60岁前额外赔,癌症多次赔和重疾多次赔这三个主要的。

60岁前额外赔这项,大黄蜂稍显劣势。重症额外的保额和其余两款相比少了20%,但附加后,价格是三款最便宜的。

癌症多次赔,可以做到无限次赔付,并且从癌到癌的间隔期为1年,是市场最优秀的标准,还是不错的。

最后一项是给孩子配置重疾险,预算充足必加的重疾多次赔,可不分组,额外赔3次。结合保障和价格,也是这三款中性价比较高的。

总结下,大黄蜂12号焕新版,还是延续了这个IP的内卷程度,产品较为灵活,而且性价比不错。

&小青龙5号

之前,小青龙就是自带重疾多次赔,这款产品也是如此。

这样虽然价格看起来贵一些,但实际上,我们一般建议,少儿重疾险必加多次赔。

由此这款产品和大黄蜂12号焕新版对比后,价格差别并不算大。

接着呢,咱来看下,这款产品有啥亮点。

基础保障方面,少儿特疾和罕疾也是最高赔付4次,次数更多。

而且附加责任非常的丰富,密密麻麻的附赠保障,就让人自带充实感。

其中,自闭症是小青龙IP的独家保障。虽说有一定限制,但作为首度关注到自闭症人群的重疾,还是值得拿出来当做优势夸一下的。

另外,小青龙还新增了少儿发育关爱金。具体责任可见下图。

从保障角度,我觉得挺有必要。只不过是限制有点稍多。但作为附赠的责任,要啥自行车,完全可以接受。

可选责任,小青龙5号癌症多次赔也是做到了无限次赔,间隔期也是最短的。并且附加后,价格和大黄蜂差不多。

至于60岁前额外赔,小青龙的重症额外赔比例,高一些,可以赔付100%。但高一些的后果就是价格稍微贵。

这个可以理解,想要保障更好,就加钱嘛。

总体来说,小青龙5号和大黄蜂12号焕新版相比,优势就是附加责任更全面。

若考虑附加重疾多次赔、癌症多次赔,那它性价比也很高。不过,60岁前额外赔的价格稍贵一些,这个看需求考虑。

&青云卫5号

同样,青云卫这个IP,还是由它的老搭档招商仁和来搭配。

但这次更新,它放弃了以往自带身故返保费的责任,把内卷方向,加到附加责任上,它的附加责任非常之多。

重合的责任我就不讲了,比如严重肥胖手术,说些它独有的。

重症/中症补偿金,效仿之前的达尔文。就是若在缴费期间,确诊中/重症,可以赔付已交保费。

拉长30年这个缴费期,对孩子来说,概率不算大。但这个保障就像是额外买了份保障增长的重疾险。还是附加责任,其实可以接受。

再看基因检测医疗费,这个真的是青云卫独创,主要是针对癌症检查费用报销,最高5%的保额。

目前先进的癌症治疗中会涉及到靶向治疗,那么基因检测就是在找靶点,帮助后续更好的治疗。

可选保障方面,癌症多次赔。青云卫5号间隔期有点久,没有其他两款产品极致。

重疾多次赔,它能和癌症多次赔叠加赔付,算是小亮点,另外价格方面也没加很多。

最后60岁前额外赔,重症可赔付100%保额,其实也还好。

比较下来,青云卫5号最大的亮点是它自带中/重症返保费,这导致它价格与另外两款偏高。

但除了癌症多次赔外,整体算下来,并没落后太多。所以,若接受这种有机会白嫖保费的责任,可以考虑它。

简单做个总结:

如果是追求基础版保障的朋友,可以考虑大黄蜂12号(焕新版),性价比高。

小青龙5号呢,价格和大黄蜂12号不相上下,同时附赠保障也更加丰富。

最后,青云卫5号保障方面也不错,就是价格略微贵了些,比较适合追求公司品牌的朋友。

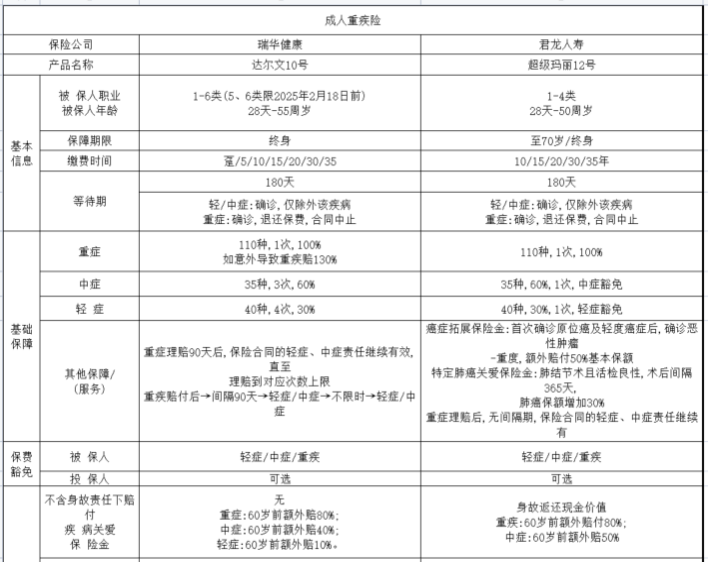

成人重疾险

成人重疾险,依旧是我们最熟悉的两个IP,分别是达尔文10号和超级玛丽12号。

真的非常感慨,这两个老IP,已经迭代更新这么多代,依旧是王牌。但两款产品各自有了一些变动。

先来说基础保障,达尔文10号除正常轻中重外,增添了一个责任——由意外导致的首次重疾,可以额外赔30%,算个创新保障。

我盘了下,因意外导致的重疾,还是存在的,诸如严重脑损伤、深度昏迷,瘫痪等。多添了一些保额,算是小亮点。

超级玛丽12呢,来了个大改动。以往轻症和中症,可以赔好几次。但它基础版,轻症和中症只能各赔一次。

这样的结果是,产品价格降了下来,比达尔文会便宜些。

此外超级玛丽12号,还多了两项附赠保障——特定肺癌关爱金和恶性肿瘤重度拓展金。

虽说肺癌还挺高发,但它的条件是,先是肺结节做手术,良性,然后再之后,确诊肺癌,获得额外保额。

我个人感觉,有点大费周章,绕了好几圈。

癌症拓展金,以往有过的责任,算是一个小福利。

下面我们再看可选保障方面。

&疾病关爱金

达尔文在这方面,一直都是有优势,现在更新的10号,仍然是有轻中重症的额外赔,只不过是赔付比例发生了一点变化。

其中对于中症相较于9号,提高至40%;轻症额外赔,从以前的20%降低至10%。

相当于拉高了中症的赔付比例,如果是60岁前首次患中症可以一次性赔100%保额。

超级玛丽12号呢,依旧是只有中症和重症的保障,其中中症的保额是50%,比达尔文9号相比更高一些。

另外两者在价格方面也没有太大的差距,所以如果是追求中症方面保障的可以考虑超级玛丽12号,在乎轻症额外赔的,则就选择达尔文10号。

&癌症多次赔

达尔文10号,直接一改常态,将最关键的癌到癌间隔期变成1年,是目前市场上最短的标准。总保额上是120%,分为3次去赔付,分别是40%/50%/30%。

以往这个癌症多次赔间隔期,一直是达尔文的痛点,现在狠心改了,产品的吸引力一下子就上来了。

超级玛丽12号呢,还是一如既往的优秀,间隔期是最短的1年,还可以加癌症无限次赔。

第4次开始,每间隔3年,仍然处于癌状态,给付50%基本保额,次数不限,当然附加无限次赔,价格也相应更贵一些。

若男性用户购买产品,其实两款差别并不大。

但女性买的话,因癌症是女性高发重症,超级玛丽12号自带的癌症拓展保险金,从癌症保障方面,可能更好一些。

&迷你版重疾多次赔

重疾多次赔方面,两者不同的是,超级玛丽12号也能赔付同种重疾,(持续不赔)相对范围更广一些。

所以如果对重疾多次赔有需求的可以选择超级玛丽12号,更好一些。

接下来还有一些可加可不加的附加保障。

达尔文10创新了妊娠期重大疾病关爱金。在妊娠期间发生重疾的,可以额外赔付50%基本保额。

孕妈妈在妊娠期间,身体随着孕激素的变化,抵抗力免疫力都会下降。

如果能多一份保障,还挺不错,而且单项责任价格只要20块,挺划算。

另外达尔文10号也延续了上一代的亮点,有机会“0元购”,缴费期内患重疾,不但能赔钱,还能把之前已交的保费全部退回来,有机会白嫖重疾险。

总的来说,两款产品一直一来都是非常拔尖的,此次也是做出了一些创新保障,属于各有千秋。价格上,两者差距也是非常小,如何挑选就看个人的需求。

其中达尔文在疾病关爱金上有优势,以及特色妊娠期重大疾病关爱金等可选保障,对这些看重的朋友可以着重考虑。

而且在2025年2月18日前,可承保职业放宽到6类,对高危职业朋友比较友好。

超级玛丽则在癌症保障方面,重疾多次赔方面更有优势,对这些在乎的朋友就选择它。

少儿和成人的重疾险产品都介绍完了,这些产品,都是目前最拔尖的。

2.5%的新重疾险,给我的感觉就是,虽然在价格方面有所提升,但是还是尽量开发了一些新的创新。

无论是少儿还是成人重疾险,都有能拿得出说的责任。

对于重疾险,无论是否调整利率,都不影响它的价值。就是撬动的杠杆,专门为重症准备的保障。健康险的配置逻辑并未改变,该配置还是要配置,并且要趁早。

看完这篇文章,有哪些不懂的,点这里有专属顾问给你1V1解答,顺便也可以更详细了解产品。

暖宝保3号少儿门急诊保险