听我一句劝吧,别再乱买重疾险了!!

我最近盘点了好多薯宝的保单,总结下来基本上90%踩坑的都是重疾险

简直就是重灾区了

.

一年花上万块的不在少数,大多数人都是投保了下面这些类型的产品

一年花上万块的不在少数,大多数人都是投保了下面这些类型的产品

捆绑型保险:俗称“全家桶”,一份保单里包含重疾险、医疗险、意外险等一堆附加险,看起来什么都有但其实价格高的离谱,重疾和寿险还共用保额,非常不划算

返还型保险:号称“有病治病、没病返还”,看起来没亏,实际上你交的保费是一般重疾险的1-2倍几十年后返还的会贬值,如果中途出险了,多交的那部分就不返还了

分红型保险:收益不确定,几十年后给你分红,具体分多少由保险公司说了算,可能是几百也可能是几千总的来说就是投资高收益低

如果想要节省时间的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品和投保规则。

.

避开上面这些坑是第一步,接下来就看看如何选择高性价比的重疾险

避开上面这些坑是第一步,接下来就看看如何选择高性价比的重疾险

.

1保额第一

重疾险保额至少30万,预算多就50万,太少的话起不到作用

2保障期限

尽可能选保终身的产品;如果预算不允许,孩子保20、30年,成人保到70岁

3缴费时间

一般建议缴费时间选蕞长(通常是30年),可以更好地抵御通货膨胀,缓解经济压力

4成人&孩子高发病种覆盖要全

孩子的高发病与成人不同:像脑膜炎,重症手足口病,高发期为5岁以下儿童

5癌症多次赔、心脑血管多赔要不要选

选不选看预算,预算够都加上,保障更全面。预算一般,优先把保额M高一些

6M对不M贵,别总纠结公司

大小公司都一样,该赔就得赔,把重点放在产品保障上

7有健康问题,能m哪个就哪个,起码有个兜底保障

.

哪些重疾险表现不错呢

哪些重疾险表现不错呢

成人重疾险

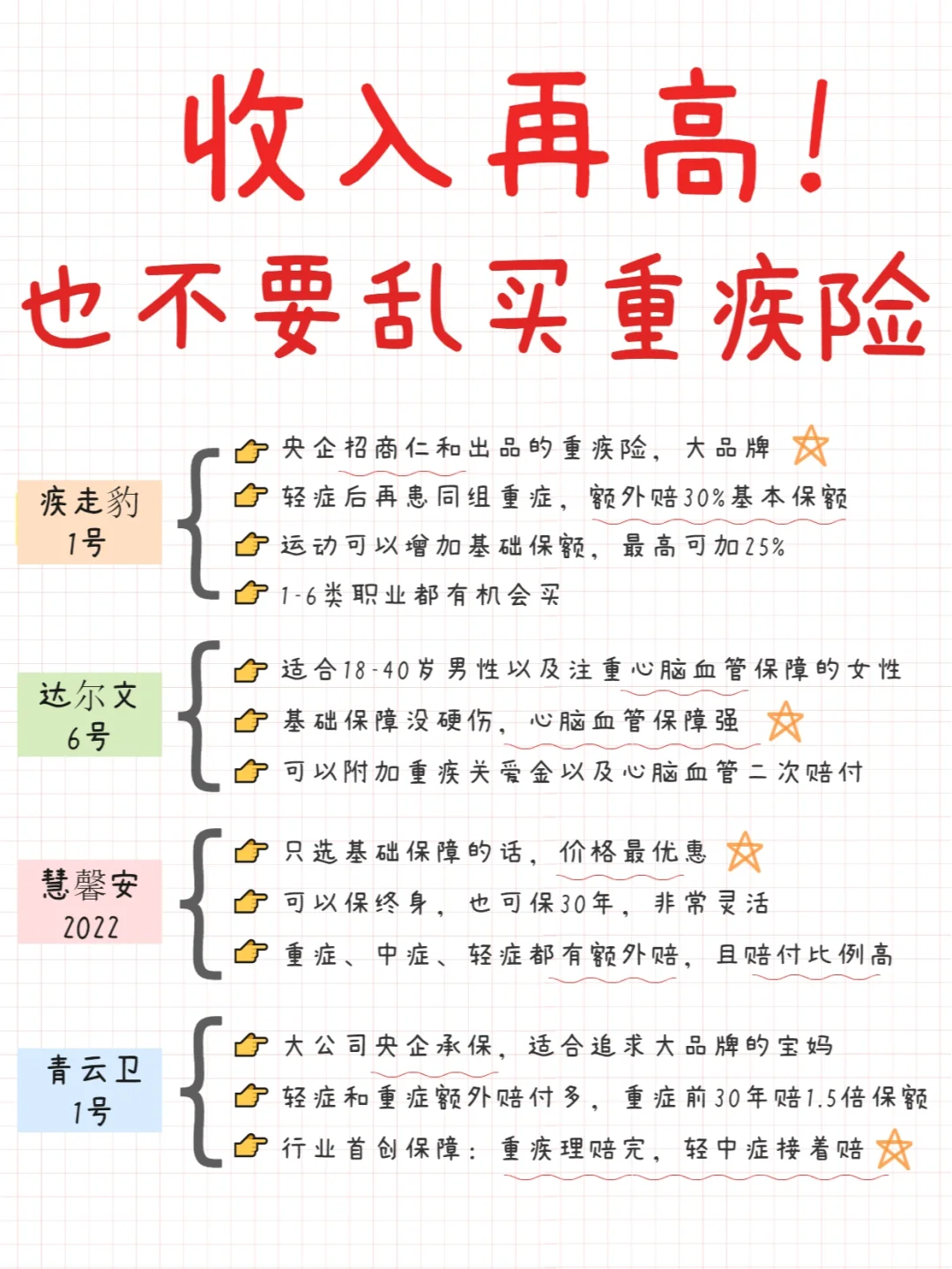

达尔文6号:很适合成年男性和注重心脑血管保障的女性。基础保障没硬伤

疾走豹1号:央企出品,轻症后再患同组重症有额外赔,运动能增加保额,蕞高可加25%

儿童重疾险

慧馨安:只选基础保障价格优惠,保障期限可保终身/30年,重中轻症可选额外赔

青云卫1号:大公司央企承保,行业首创保障,重疾理赔完,轻中症接着赔

如果还有疑问的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品和投保规则。

达尔文12号重疾险