养老金并轨,正式执行!

眨眼间,国庆假期就这样过去了,快乐总是短暂的。

今天呢和大家聊点关注度挺高,又有点沉重的养老金并轨。

之前,体制内以高福利著称。不仅包括平时的福利待遇,其中最重要的一个部分,就是退休后较高的养老金水平,甚至不低于退休前工资水平。体制内的工作,也由此被大家向往。

体制内养老金高,是因为有双轨制。就是发放规则,与企业职工不同。

养老金涉及第二次分配,影响公平性。

由此,2014年开始就逐步取消双轨制,不过因为变动比较大,留了10年的过渡期。

到今年10月份体制内,养老金双轨制将正式结束,此后新人将按照新办法,与企业职工同样规则,来去领退休金。

可能有些朋友对这件事还不敏感,这个制度实行结束,对哪一类人群的影响比较大,以及真的达到目的了吗?所以今天就来给大家再来聊一下这个事情。

养老金并轨制度

在聊执行并轨之前,还是要和大家简单科普一下,何为双轨制。

之前的双轨制,就是体制内人员和体制外职工人员分两套养老金计算方式。

体制内人员,自身是不需要缴纳费用的,退休后直接由国家财政来发放养老金。

至于领多少,根据其职位、工作年限等折合一定比例。

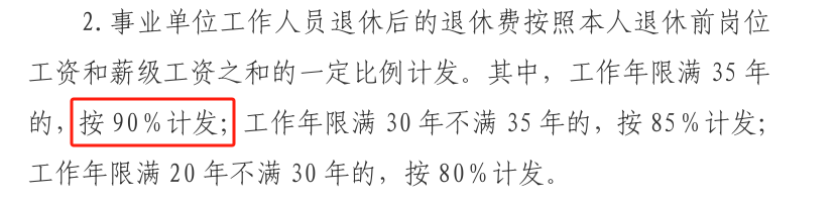

工作年限满35年的,按照90%计发;满30年不满35年的,按85%计发,以此类推。

如果再加上一些其他补贴,实际上体制内人员的退休工资基本退休前差不多,养老金替代率能达到80%-90%,非常高了。

而体制外的企业职工人员,领养老金的规则,则需要自己缴纳。

由个人和企业各承担一定比例,共同缴纳。

最后,退休的时候,再根据一套公式计算出具体能领到少。

由于缴费年限少,缴费基数低等各种原因,最后体制外职工的养老金只有退休前工资的30%-40%。

这差距还是非常大的,由此呢从2014年开始,养老金并轨就开始实施。

但是“一刀切”的影响实在太大,所以就有了十年的过渡期一说,到今年2024年9月30号正好结束。

影响最大的人群

说到底养老金并轨是针对体制内人员的改革,与我们普通企业职工养老金没有太大关系。

而非要论影响最大的话,当属是2014年以后入职的体制内人员。

因为当时的十年过渡之期,根据退休时间把体制内的人员分为三批来实行,简称为—老人老办法,新人新制度,中人逐步过渡。

什么意思呢,就是从2014年10月1号为界线,把人员分为老人、中人、新人。

其中2014年之前退休的老人,还是按照以前的养老金制度,养老金根据工作年限等折比发放,算是没变化。

中人就是2014年-2024年退休的,采取的办法是新老制度相结合,遵循「保底限高」的原则。

如果按老办法算领钱多,那就按老办法来给。

如果按照新办法算领钱多,那退休待遇就等于老办法算出的数字,加上新办法超出老办法部分的10%到100%,逐年递增。

这样看,10年过渡期内退休的中人,退休待遇不仅没受影响,反而退休待遇只会更高。

最后再看新人,2014年以后入职的体制内朋友,养老金就和企业职工一样,需要自己按比例缴纳,最后根据公式计算。

个人账户,就是自己按照缴费基数交的钱,进入到一个账户,这笔钱会累计增值,等退休后再除以个领取年龄计算;

另一个呢是基础养老金,这部分会进入一个大池子里,受到平均工资的影响。

所以,这里面受影响最大的,就是2014年以后入职的新人。

我来举个例子实际对比下。

假设老张和小张,在同一个单位,拿着同样的工资5000元。

老张呢,是2014年之前退休的,且工龄35年,那么他的退休工资就是按老办法计算,是5000元的90%,最后到手4500元。

而小张是2014年之后入职的,距离他63岁退休,一共工作了35年。

为了方便计算,我们假设社平均工资和他的工资一样,并且未来保持不变。

其中个人账户部分,每个月领取1436元;

统筹部分,就是基础养老金,计算结果是1750元,这样加起来,小张退休后,养老金就是3186元。

养老金替代率变为是64%,和之前老办法那种替代率90%相比,降低了25%。

这样下来,之前体制内动辄80%、90%的养老金替代率是不存在了。并轨后,对后续体制内养老金影响真的还是挺大的。

但在我看来,体制内养老金还是有优势的,下面我就和大家讲一下,这其中的原因。

养老金并轨的目的真的实现了吗?

从公式来看,体制内的养老金确实缩水了,降幅较大。

但执行并轨制度以来,我们会发现,体质内外养老金领取水平并没有缩小。

据《中国劳动统计年鉴》数据统计,2014年的时候,机关事业单位养老金每个月平均可以领2千7百多;企业职工是2千元。

而到了2022年,前者养老金变为6099元,而企业职工只为3184元,差距会更大了。

这里面固然有过渡期的中人,「保底限高」政策,实际养老金领取会比老人都要更高一些的影响。

但体质内外养老金差距,也并非统一公式就能拉平的。

这主要是有以下几个影响。

其一是养老金计算公式,和缴费基数、缴费年限息息相关。

我们之前计算过,假设在其他条件不变,只改变缴费基数和缴费年限,退休后,养老金领取到底差别有多大。

对比下来会发现,缴费基数越高、领取年限越长,养老金领得也就越多。

体质内本身工作稳定性较高,而且相对来说社保这块都会拉满。

比方说同样是8000的工资,很多私企它是不会给你按照工资基数交的,可能只会按最低基数交。

小城市的话,可能只有三四千,这差距不就出来了。

并且私企的稳定性也不够,会面临失业风险。很多人出社会十多年了,社保可能都没交几年。

而体质内,会按照工资实缴养老金,而且稳定性很强,只要是不遇到什么极端情况,都是能干很久,养老金交30年到40年,都很正常。

如此一来,一边是基数高、缴费年限久;一边是基数低,缴费年限短,这差距不就出来了嘛。

其次,为了保证社保养老金并轨能顺利进行,避免事业单位养老金待遇下降,自2015年后,职业年金也由此诞生。

职业年金就是,单位和个人,按照8%和4%的比例,往账户交一笔钱。等退休后,按照对应的计发月数领取养老金。

这样,除了社保养老金外,还有一笔额外的钱,领取自然会被拉高。

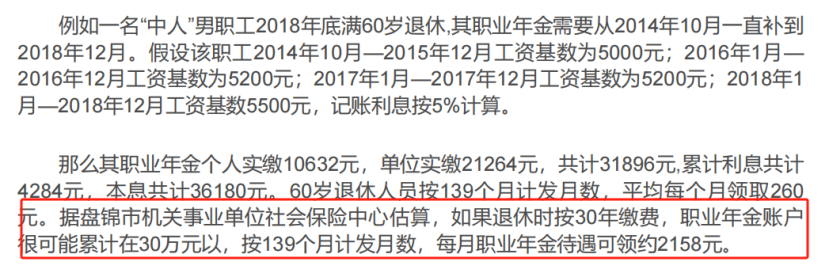

某地社保中心估算过,若退休时按照30年缴费,60岁退休的话,那职业年金每个月可以领2158元。

这仅是补充的养老金,就这待遇水平,再加上社保养老金,那退休后的养老金水平还是很滋润的。

对应企业,也有一些规模比较大的公司,有补充的企业年金,和体制内的职业年金效果一致。只是,真正能有这个福利的企业还是比较少的。

据数据显示,2022年,有3010万人参与了职业/企业年金,而当年度,企业职工养老金参与人数是4.4亿,覆盖率仅为6.7%。同时,拥有企业年金的企业,又以国企、央企、大型私企为主。

以上两个原因,导致即便养老金并轨,体制内的养老金待遇,还是会更高一些。

也难怪,这些年来,公考人数屡创新高。

但问题是,编制岗位是有限的,多数都是在私企打工、或是灵活就业做小生意的,对于这些大多数群体来说,我们该怎么提升养老金水平呢?

我们如何领更多的养老金?

每次涉及到提升养老金水平,都会和大家介绍,养老金三支柱。

就是社保养老金、企业年金和我们自己交的养老金。

若要养老金领取多一些,就得考虑多方面努力,一个个来说。

第一支柱就是社保养老金,无论是职工养老还是城乡居民养老,咱们最起码保证有一个。

如果还想后续领的多,就要尽量交养老金的时间长一些,或者是在平均工资高的城市退休。

当然这仅仅是针对有工作的人群,对于灵活就业的人群的话,最重要的咱能保证交满年限就好。

虽说遵循的是多交多得,但灵活就业缴费压力比较大,要承担个人和企业的部分,就尽量按照最低基数,把年限交够。

其次第二支柱,企业年金,若有的话,算是锦上添花;但没有也属正常,毕竟这个不太可控。

养老第三支柱就是靠自己,交个人养老金或商业养老金。

个人养老金,这两年来也是被大力推广的。

每年可以交1.2万,对于高收入人群来说,可以考虑交一些用来抵税。

但它存在的缺陷是,存在限额,每年只能交1.2万;并且受到YC退休的影响,领养老金时间比较晚,有一些难受。

最后一种方式就是配置商业养老金,它是我们所有养老规划方式中,自主灵活性最高的。

一般最早能55岁领取,男性60岁就能领取,不受延退的影响。

当然正是因自主性高,养老金产品的选择上也很重要。

首先种类上就大致分为固收型养老金和分红型养老金。

固收类养老金,每个月领多少白纸黑字写进合同,活多久领多久,比较稳定。

分红型养老金呢则是,在保底的基础上加上一部分分红,保底的部分会低一些,但是有分红的加持,有更多想象空间。

至于我们该选哪种更适合,则要根据我们的资金体量,风险偏好等多方面去判断。

如果选错,养老生活还是很大的影响的。

以上,就是提升养老金的的各种方式,总之社保养老金、个人养老金,还有商业养老金等都准备一点,攒够养老本,这样才不怕到老后陷入被动。

有关养老金并轨,其实过去我们写过好几篇文章。

就是我们计算过,真正实施并轨后,在编人员的养老金水平虽然会受到影响,但养老金替代率不至于太低。维持70%左右的水平,还算是可以的。

这水平较之于并轨前那种神仙日子,确实是打了许多折扣。但对比同时段的企业职工还是有很大优势的。

所以其实每次我们写类似选题的时候,其实还是由衷提醒广大多数企业职工朋友,靠自己多补充些养老金。

就按照养老金替代率去测算。比如,退休前工资1万,那找60%的养老金替代率水平衡量,保证退休后你的退休金不能小于6000,这样话养老生活才不会掉档。

当然了,算清楚自己社保能领多少,要补多少养老金还是挺复杂的。如果搞不清楚,也可以点这里预约咨询,让我们的顾问老师直接帮你计算下。

达尔文12号重疾险