最后卖4天!这款宝藏养老金,IRR可达4.0%

如果你正在找一款大公司承保,高收益的年金险产品?

那一定不要错过招商仁和出品的>>>和享年年,别名“福满满5号”,产品最晚卖到9月30日。

这是一款既有固定领取,又有享受红利机会的养老年金,至少保证领20年:

√每年拥有浮动红利的可能+可关联万能账户,助力二次增值;

√丰富增值权益,涵盖就医、体检、出行三大板块;

√女士可以55岁开始领钱,男士可以60岁开始领钱,不受延迟退休政策影响;

保单利益优秀,要比往后新开发的预定利率2.5%的普通型新品,收益高出20%左右,被誉为“3.0%的一颗后悔药”!

和享年年,长什么样?

为了大家了解地更直观,直接上图:

>>>和享年年养老年金保险(分红型),由招商仁和人寿出品。

支持0-55周岁投保,缴费方式提供了6种选择,最长可选20年交,但哟求缴费期满时被保人不得超过55岁。

男性最早 60 岁,女性最早 55 岁就能领钱,可以领到 106 岁。

算是提前退休了,毕竟延迟退休落地,往后新开发年金险,领取年龄可能向男 63 岁/女 58 岁靠齐。

重点来了!相比于传统的养老年金,和享年年除了每年给我们固定的养老年金,还会额外派发不固定的分红。

• 年金:100%确定写入合同,可以月领或年领

• 分红:每年有机会获得分红,分红不确定,最低可能是0

分红的领取设定也很灵活,主要有3种领取方式,分别是:现金领取,累积生息,抵交保费。

• 如果急用钱、希望多领钱,可以直接打现金到银行卡里;

• 如果不急用钱,可以选择累积生息,或者搭配万能账户,让钱二次增值;

如果临近缴费压力大,还可以拿去抵交后续保费。

那么,和享年年具体有哪些可圈可点的优势呢?下面一一分析

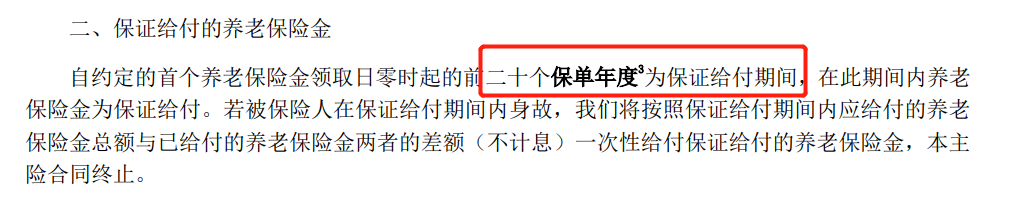

1. 保证领取20年

很多人买养老金,是为了应对“人活着,钱没了”的窘境。

但未来的事谁又说得准,如果刚开始领取两三年,人就走了,那不是亏大发了吗?

和享年年贴心设计了20年保证领取,年金领取期间走了,可以把应领未领部分的钱,一次性给到家人,总的来说不会亏。

2. 现价持续到85岁

大多数养老年金险,开始领取后,现金价值就归0。

而和享年年不一样,不管你选几岁领养老金,它现金价值都持续到85岁,

急用钱时,可以通过申请减保提现应急,资金灵活性就很nice。

3. 可关联万能账户

和享年年支持对接万能账户——招管家2.0,

目前结算利率是3%,终身保底利率是2%,下面是万能账户的详细介绍。

注:最低保证利率之上的投资收益是不确定的,请以当期结算为准

万能账户在前5年取钱有手续费,从第6年后,取钱没手续费;进钱有2%手续费,但满5年后有持续奖励,可通过持续奖励形式弥补掉。

现在银行一年期的存款利率都下降至1.35%了,2%的保底,3.0%现行还是很香的

而且还是复利,银行的定存利率是单利,相当于一个灵活的“零钱罐”。

4、支持对接养老社区

总保费150万起,即可对接招商局旗下的【仁和颐家2.0】养老社区。

仁和颐家2.0,引入国际创新和行业领先的老年医疗照护经验,完善的医疗体系,

不仅为长者量身定制照护计划,而且充分重视休闲、文化和社交活动,为长者提供有特色的娱乐课程。

图源:招商仁和人寿

目前养老社区率先完成辐射珠三角、长三角和江汉平原的机构布局,覆盖城市已扩展至广州、深圳、武汉、杭州四地。

图源:招商仁和人寿

仁和颐家2.0现有机构详细地址,及入住费用标准.

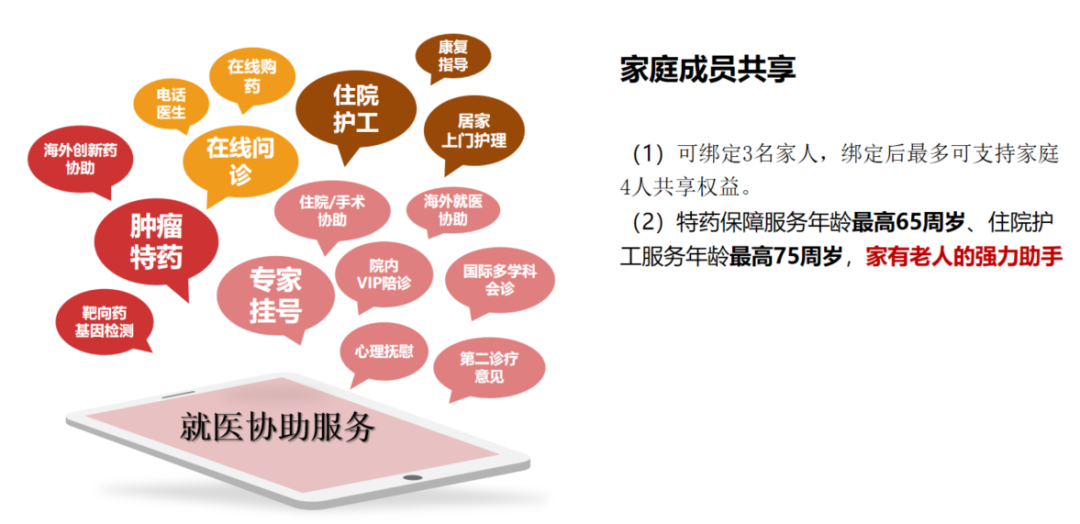

5. 增值服务丰富实用

保费达标,成为招商仁和VIP客户,还可以享受“就医协助,健康管理,出行尊享”三大板块丰富的服务权益。

图源:招商仁和人寿

招商仁和人寿,为所有层级VIP客户及绑定家人提供覆盖日常就医、重疾诊疗、治疗用药等23项就医协助服务,以及紧急救援、机场&高铁休息室等出行协助。

如果是铂金及以上层级VIP客户,还能享受免费体检服务。

和享年年,收益怎么样?

到了大家最关心的收益部分,为了让大家直观感受,看一个具体案例:

30岁男性、计划60岁退休、交费10年,每年投入50000元。

先看保证利益部分:

从60周岁后的首个保单周年日起,每年领42610元,平均到每个月3550元,配合社保养老金,可以维持较高的生活品质。

• 70岁累计领取46.8万,现价还有47.3万,总收益94万+,超过1.5倍保费,IRR达1.94%。

• 80岁累计领取89.4万,现价还有27.3万,总收益116.8万,投入保费翻了2倍,IRR为2.29%

• 90岁累计领取132万,现价归0,IRR达到2.48%,比较不错。

但实际上,你拿到的肯定不只以上这些数字!

如果分红100%实现,固定领取的养老金不会变,还是每年领42610元,

但会有额外的分红,投保第二年就开始有(以下收益未进万能账户)。

60岁领养老金前,已有14.7万累计红利(这里均未进万能,进万能的收益会更高)。

70岁累计领取+红利共124万,现价还有47万,总利益118万,超2倍保费,IRR突破3.0%!

80岁累计领取+红利124万,现价还有27万,总利益151万,是投入保费的3倍,IRR为3.90%。

90岁累计领取+红利,总利益174万,达到3.4倍保费,IRR为惊人的3.91%!

谈到100岁太遥远?那在此就不谈,但活到90岁,还是很大概率的,

这个保单利益表现真的非常优秀!

在当下2.5%预定利率的产品市场,能达到接近4%的IRR,简直甩出同期固收型的年金险一条街了。

还是以30岁男性,年交10万,交5年,60岁领取为例:

2.5%定价的产品,IRR最高也就是2.29%,比和享年年少了1.71%。

先看保证利益部分:

70岁时,和享年年累计领取高出11.38万;

80岁时,差距更甚,达到21.88万,越长寿,差距拉得越大,90岁时达到了32.28万。

再看分红100%达成情况下的利益表现:

70岁时,总保单利益相差了35.78万;

80岁时,差距扩大到了56.68万,超过了投入保费;

90岁时相差了78.78万,100岁时则拉大到惊人的103万!

和享年年,分红可得性高吗?

选择分红险,就意味着咱们和保险公司,成了“利益共同体”。

保险公司赚得多,分给我们的红利就更多;

赚少了或赔了,分红就可能是0。

所以,选择分红险最需要关注的2个点就是:

√看过去:历史分红情况

√看未来:保险公司综合实力

1. 和享年年,历史分红咋样?

根据招商仁和官网公布的数据,和享年年的过去一年的红利实现率为50%。

虽然看着不高,但主要因为和享年年去年刚推出,在当前的市场环境下,算是正常水平。

盘点了招商仁和过往的分红险产品,分红实现率均在 100%左右 ,表现还是不错的。

注:过往红利实现率不代表对未来的预期,以实际红利分配为准

2. 和享年年,承保公司靠谱吗?

接着看保司是实力水平,这也是大家比较关心的点。

① 公司实力

招商仁和人寿的历史可追溯到 1875 年轮船招商局创办的仁和保险,在 2017 年涅槃重生,由招商局、中移动、中国航信三大央企牵头出资成立,注册资本 65.99 亿元。

招商局,总资产 13.6 万亿,资产规模在央企中排第一。

中国移动,全球头号电信运营商。

中国航信,唯一从事信息服务央企,全球最大的BSP数据处理中心。

都是实力雄厚的大股东,安全感满满!

再者,根据保司官网披露的信息,2024年第2季度招商仁和人寿,

√综合偿付能力充足率197.5%

√核心偿付能力充足率117.85%

√近3年的综合投资收益率为3.54%

√最新的风险评级是BB级

经营的比较稳健。

②过往投资实力

2023年招仁和的投资收益率为4.63%,综合投资收益率3.79%,近3年平均投资收益率4.23%,高出行业平均水平;

2024年招商仁和一季度投资收益率1.52%(折年化6.08%),净利润1.7亿,在公布数据的76家寿险公司中(人身险公司92家),位列17名;

2024年招商仁和上半年综合投资收益率8.23%在已公布61家非上市寿险公司中位列第3名。

图源:招商仁和保司

强大的股东背景,安心的品牌背书,还有过硬的投资实力,稳健的投资项目,

写在最后

总结一下:

在监管政策调整的窗口期,九月份可以说是购买分红险的一个特殊时期

此时:

传统险:预定利率2.5%

分红险:10月份将调整为2.0%+分红,而此时依然是2.5%+分红,固定部分就和传统险一样,还额外有分红

买哪个,再清晰不过了

达尔文12号重疾险