保险资讯

分享一家四口九千保险方案,90%人买错家庭保险!

更新时间:2024-09-27 17:58

前几天和同事聊了下,才发现大家养家的压力都很大。背负着房贷车贷,还有老人孩子要抚养,每个月的工资都拿来养家,存不了多少钱。

一直平平安安倒还好,可要是老人小孩生病,或者大人自己遇上了什么大事,对整个家庭都是不小的打击。

因此我同事都给自己和家人上齐了保险,选对产品也不贵,9千就能配置家庭基础保障了。今天就来给大家分享下她投保的思路和方案

如果想要节省时间的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。

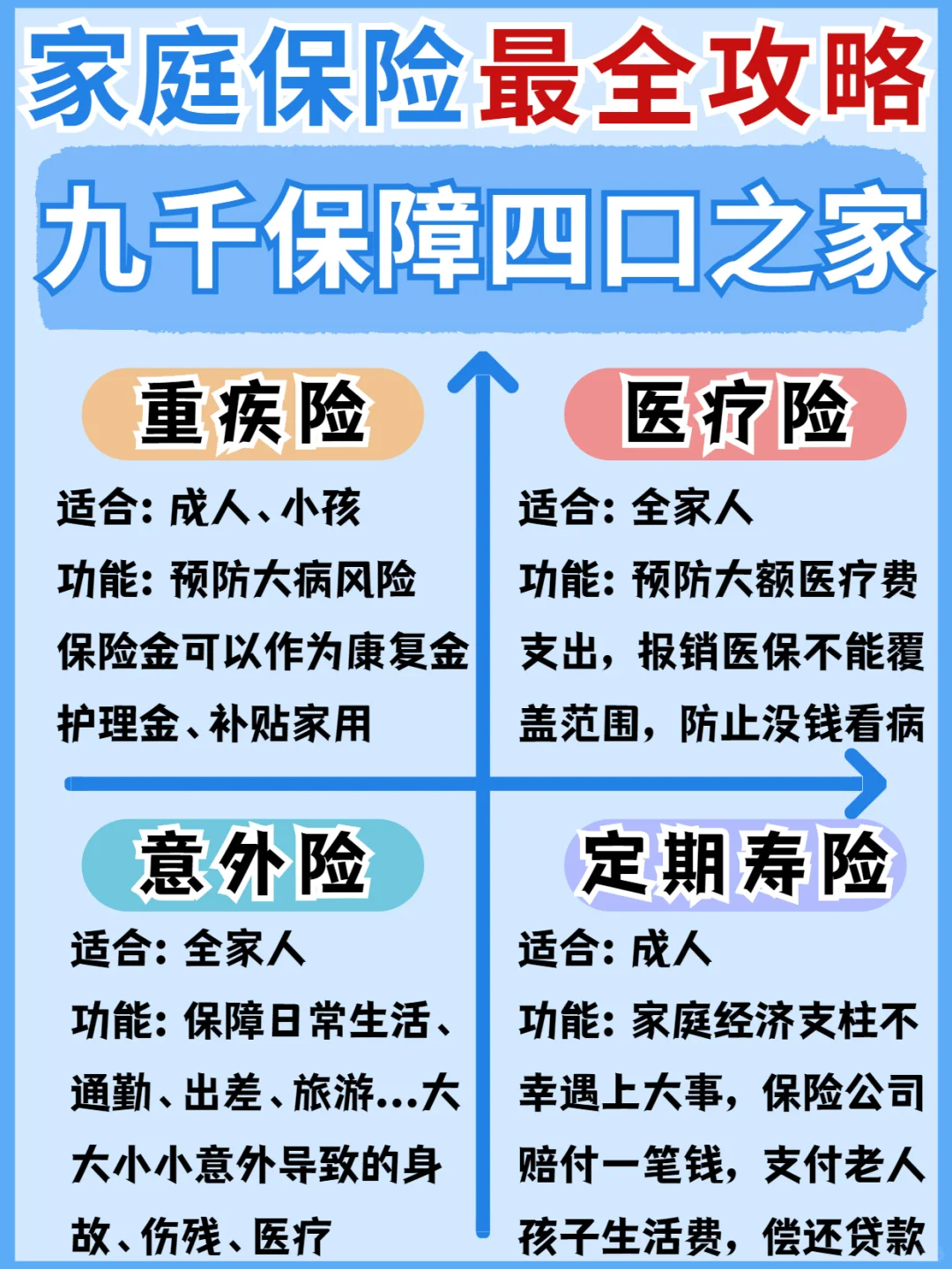

想给家人配置保险,要先了解咱们会面临什么风险

想给家人配置保险,要先了解咱们会面临什么风险

大病风险(重疾险):一旦患大病,收入势必会受到影响,医疗费、康复费、护理费、生活费却是笔不小的开支。重疾险保险金能弥补这部分损失,因此保额必须要高,太少起不到作用,建议50万起步。

医疗风险(医疗险):社保有报销范围和封顶线,很多自费药、进口药都不能报销,医疗险能覆盖这方面的费用。报销保额高达200万-600万,解决大额医疗费支出。

意外风险(意外险):日常生活、通勤、出差、旅游...都有意外风险,意外险几十到几百不等,就能保障意外导致的身故、伤残、医疗

身故风险(定期寿险):家庭经济支柱、独生子女必备。成人如果遇上大事,家庭收入就没了。寿险的保险金可以支付老人孩子的生活费,偿还房贷车贷,保障家人的正常生活。

但不是所有险种都适合每个家庭成员的

但不是所有险种都适合每个家庭成员的

家庭保险配置公式:

成人:重疾险+医疗险+意外险+定期寿险

小孩:重疾险+医疗险+意外险

老人:医疗险+意外险

确定了家人适合的险种,怎么确定预算呢?

确定了家人适合的险种,怎么确定预算呢?

保险是拿来保障,不能成为太大的经济负担。家庭保费应该控制在家庭年收入的10%,或者不超过家庭年结余的20%

如果还有疑问的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。

暖宝保3号少儿门急诊保险