不要轻易买宝宝保险,90%宝妈买错了!

最近有宝妈发4岁宝宝保单给大白分析,那保单看得真是让大白心痛啊!每年1万多的保费选的是返还型险,还捆绑了寿险。

重疾险只有10万保额,意外险保额却足足有50万。不仅保费不合理,保额设计得也不合理。

如果想要节省时间的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。

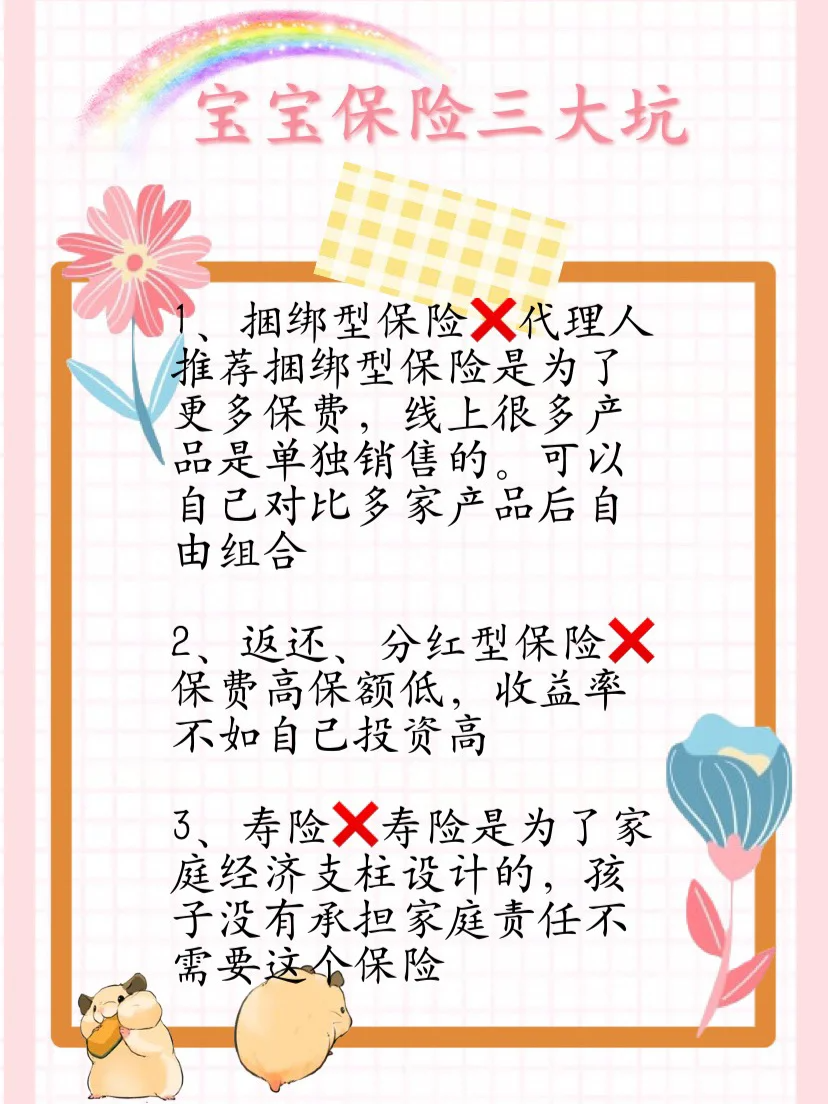

买宝宝保险一定要注意这三个坑!

买宝宝保险一定要注意这三个坑!

1不要选捆绑型保险!线下选保险时,代理人往往会和你说只能选捆绑型保险。

这是销售套路,为了让你出更多保费。

事实上,线上很多保险是单独销售,你可以自己对比多家产品后自由组合。

2不要碰“返还型”、“分红型”保险。保险是选来保障而不是为了无事返钱的。

这类保险往往保费高,保额还低,出事了保险金根本不够用。

说是返钱其实就是先拿你的钱去投资,未来再还给你,但是收益率远不如自己投资高。

3不要給宝宝选寿险。

寿险是为了家庭经济支柱设计的,在成年人身故后能有一笔保险金偿还家庭房贷车贷。孩子没有承担家庭责任显然不需要这个保险。

银保监会对孩子的身故保额有规定。未满10岁的孩子,保额不得超过20万;未满18岁的孩子,保额不得超过50万。保额选多了也是浪费钱!

宝宝保险方案如何设计

宝宝保险方案如何设计

孩子首先安排少儿医保,之后配备重疾险+百万医疗险+意外险,成长时期的风险就覆盖了

少儿医保

少儿医保

孩子出生3个月内参保,孩子出生起产生的医疗费用,都可在少儿医保范围内报销。

重疾险

重疾险

1重疾的平均治疗费用在30万左右,保额建议30万起步,一线城市可以加码到50万。

2记得勾选投保人豁免。投保人也就是父母,在患轻疾或身故后,宝宝后期的保费也不用再交了,但是保障依旧生效,可以有效减轻家庭负担。

意外险

意外险

1意外险超过300你就被坑了!宝宝保险一年几时到一百多就可以选到足够保额的意外身故/伤残和意外医疗。

2意外医疗额度:宝宝磕磕碰碰的大小意外很多,额度建议在1万以上。

3报销比例和报销范围:优先选100%报销,不限社保范围。

百万医疗险

百万医疗险

1大病小病只要住院都能报销,覆盖社保不能报销的范围,社保外用药、特需医疗都能报。

25岁以上的孩子一年只需要300多就能选到300万保额

如果你还不知道怎么挑选的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。

暖宝保3号少儿门急诊保险

- 上一篇:收入再高也别轻易买家庭保险!

- 下一篇:细数不能踩的坑!不要轻易买女性保险