最近咨询增额寿的朋友越来越多,虽然它利益稳定,确实很不错。

但是大白还是想劝你不要急于跟风上车,这两个缺点,一定要了解清楚。

如果有需要了解的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。

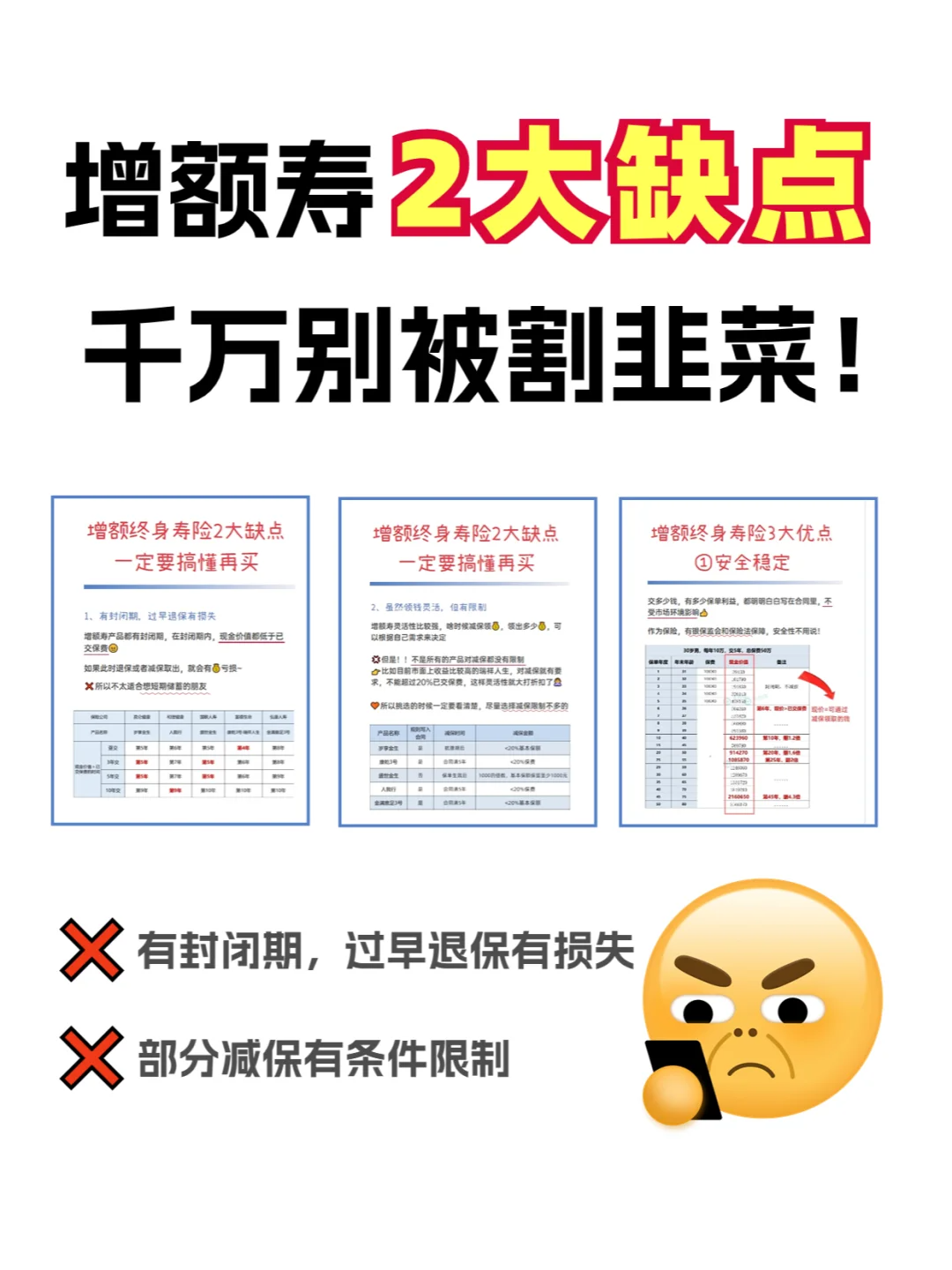

1. 有封闭期,过早退保有损失。

增额寿产品都有封闭期,在封闭期内,现金价值都低于已交保费。

如果此时退保或者减保取出,就会有亏损。

所以不太适合想短期储蓄的朋友。

2. 减保有限制。

增额寿灵活性比较强,啥时候减保,减保多少,可以根据自己需求来决定。

但是,不是所有的产品对减保都没有限制,比如有些产品会要求减保不能超过20%已交保费,这样灵活性就大打折扣了。

所以在挑选的时候一定要看清楚,尽量选择减保限制不多的。

看完缺点,我们再来看看增额寿的优点。

1. 安全稳定。

1. 安全稳定。

交多少钱,有多少保单利益,都明明白白写在合同里,不受市场环境影响。

作为保险,有国家金融监督管理总局和保险法保障,安全性不用说。

2. 用钱灵活。

2. 用钱灵活。

有减保和保单贷款功能,可以根据自身需求灵活领取保单的现金价值,或者通过保单贷款作为短期资金周转。

3. 应用广泛。

3. 应用广泛。

用途很多,根据自身需求不同,包括且不限于以下用途:

作为强制攒钱手段,每年固定交一笔钱,积少成多,适合存不下钱的年轻人。

作为养老补充,长期增值,退休后有额外一笔资金,提高养老质量。

作为孩子教育金、留学金、创业金、婚嫁金等等。

财富传承,按照投保人意愿制定受益人,进行财富传承,有效避免各种法律纠纷。

那么增额寿的保单利益表现如何。

以金满意足焕新版——30岁男性,每年交10万,交5年为例。

第7年现价超过已交保费。

需要用钱可减保领取。

不需要用钱,可以一直放着增值。

40岁,现价591000。

50岁,现价825020。

60岁,现价1108760。

70岁,现价2002540。

总的来说,如果追求稳健增值,增额寿确实是很不错的选择。

不过不同产品根据缴费计划不同,保单利益也不一样。

希望大家都能买到适合自己的保险,避免走入误区。

如果有需要了解的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。