大保司的i无忧3.0,适合不好买重疾险的亚健康朋友

预定利率从3%降到2.5%,不到一个月,目前可选择的重疾险产不多。

二师姐发现一款,只有2条健康告知,非常适合有甲状腺结节、乳腺结节等亚健康的朋友,今天就迫不及待地分享给大家。

01

重疾险是确诊了合同里约定的疾病,符合理赔条件,一次性赔付一笔钱。

比如确诊了重度癌症,投保50万保额,一般至少能赔50万。

有些情况下还能额外赔付,比如买50万保额赔付100万、120万。

但为了控制风险,健康告知要相对严格。

比如目前成年人重疾险,性价比的首选达尔文10号,有7条健康告知,这还算相对友好的。

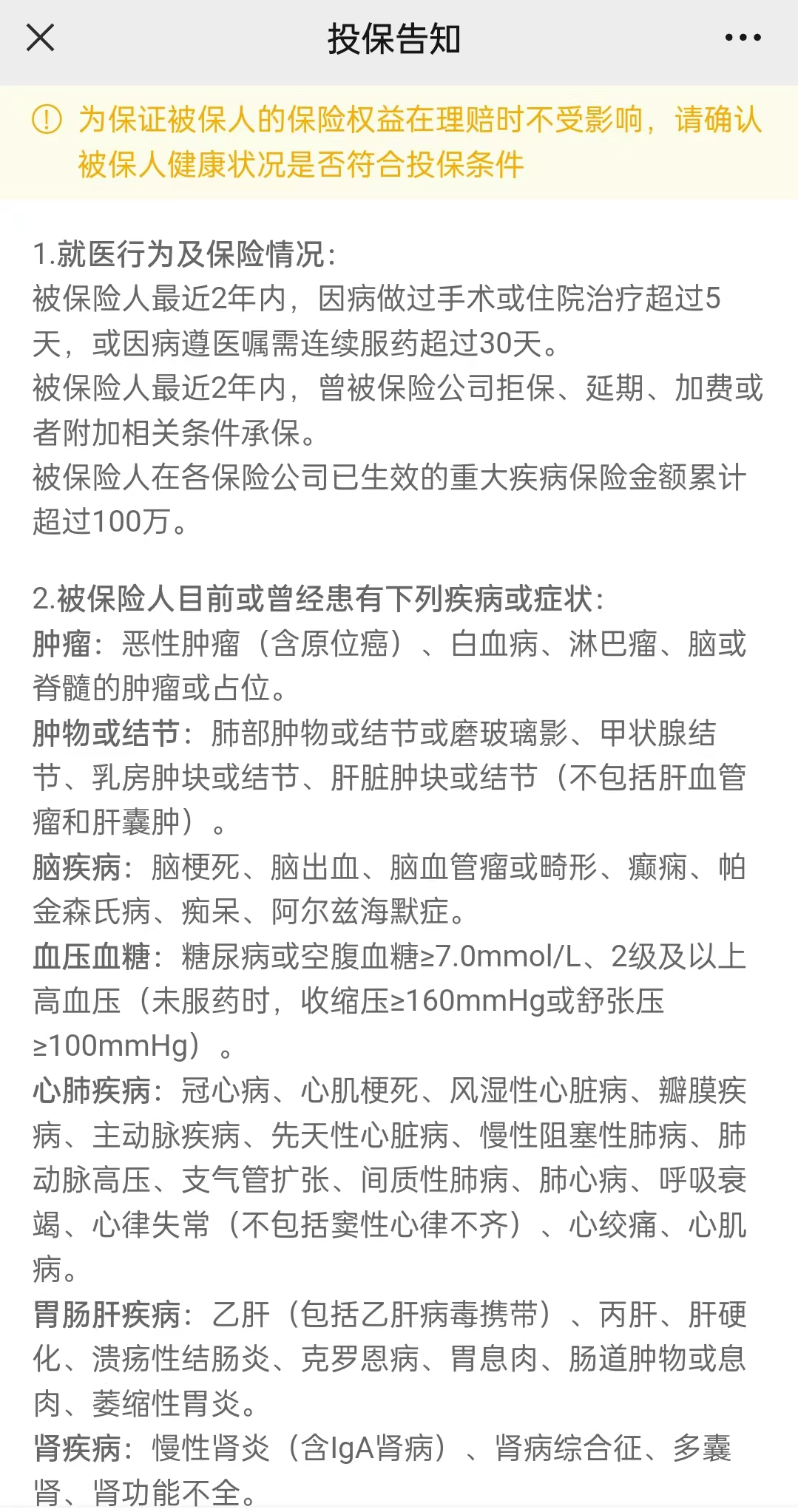

那i无忧3.0的健康告知,有多宽松呢?

只有2条健康告知不说,问询的情况还少。

比如不问体检或检查异常,只问了近2年内的就医行为和保险情况。

另外一条健康告知问询的是既往症,而且问询的少,是非常宽松的健康告知。

如此宽松的情况下,还有一条例外事项,下面这些情况,可以直接投保。

特别是对有乳腺结节、甲状腺结节、乙肝等的朋友,投保其他重疾险,特别容易被除外、加费的情况,都有机会正常投保i无忧3.0。

比如所有穿刺或术后病理为良性的乳腺结节、甲状腺结节,都可以直接投保i无忧3.0。

2级及以下的乳腺结节,也可以直接投保i无忧3.0。

乙肝病毒携带者和小三阳携带者,也有机会直接投保i无忧3.0。

如果有健康告知中提到的健康异常,还可以试试智能核保,不会留下记录。

智能核保不通过,还可以走邮件核保,申请人工核保。

亚健康人群越来越多,如果买不了达尔文10号这种性价比极致的重疾险,i无忧3.0是非常不错的选择。

02

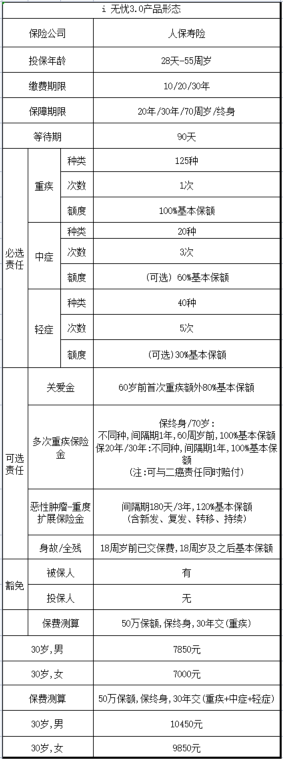

1、保障方面,最大的升级,是中症和轻症变成了可选项。

现在必选保障只有一个,125种重疾,赔1次,赔100%保额。

中症和轻症,是可选的,可以自行搭配组合。

2、放开了短期投保,可选只保20年或30年。

之前是可选保至70岁或终身,现在可选保20/30年,保至70岁或终身。

比如30岁老王,投保50万保额的达尔文10号,选择重疾+中症+轻症,保终身,30年交,每年只要5815元。

同样的情况投保i无忧3.0,每年要10450元,贵了四千多块钱。

而且达尔文10号不仅保费更便宜,保障也更好。

比如不幸发生意外导致重疾了,还能额外赔15万。

所以健康允许,还是首选达尔文10号,性价比更高。

买不了达尔文10号,多花点钱投保i无忧3.0,给亚健康的自己一份重疾险保障,也是值得考虑的。

ps:

i无忧3.0和达尔文10号一样,也限时把职业放宽到1-6类,保额上限放宽到60万。

03

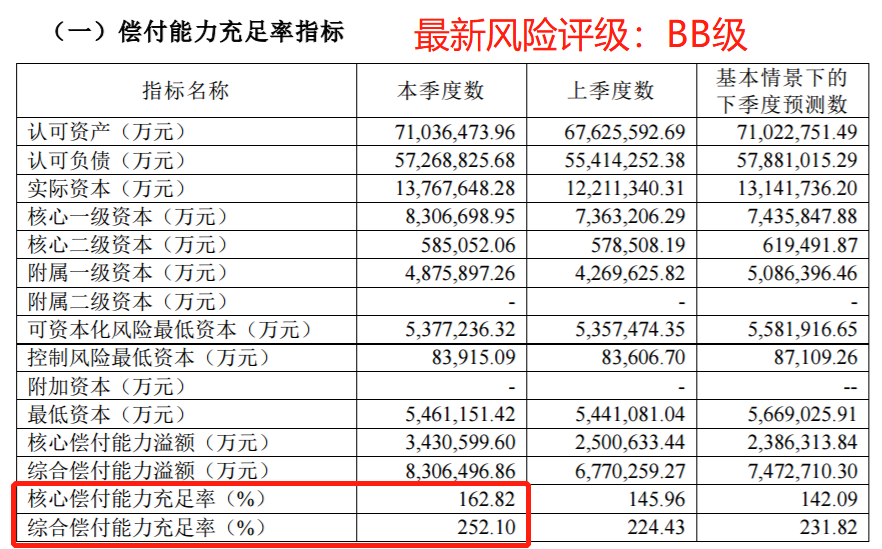

人保寿险注册资本257.61亿元,最大的股东中国人保,是新中国成立以来第一家全国性保险公司,国资背景强大,财政部绝对控股。

人保寿险最新的偿付能力和风险评级,也都超过了监管的要求。

今年人保寿险的投资能力也非常棒,今年上半年综合投资收益率高达8.23%,放在整个行业里也拔尖。

如果亚健康朋友,买不了达尔文10号这类主流重疾险,i无忧3.0可以放心投保。

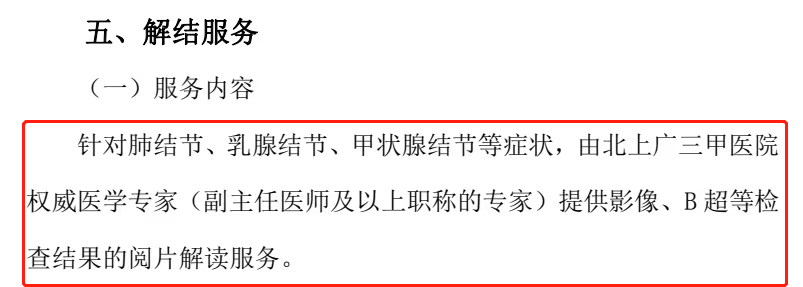

投保i无忧3.0,还能享受这5项增值服务。

前四项增值服务大家都很熟悉了,解结服务是什么呢?

如果有肺结节、乳腺结节、甲状腺结节等症状,可以拿影像、B超等检查结果,让北上广三甲医院的权威专家解读。

很多人体检查出结节后,即使医生说问题不大,心里也没底,容易胡思乱想。

让权威的专家把把关,也能更放心。

达尔文12号重疾险