为什么分红险还能达到3%以上?分红将成为未来主流财富型产品!

预定利率3%的增额寿/年金,已经在8月底彻底离开了我们。接下来上线的传统寿险,都会是2.5%的产品。有些客户总是失去了才懂得珍惜,有些客户可能因为各种原因没有抓住机会。

那现在如果还想要3.0的产品,还有没有机会?还是有的!目前分红险产品客户实际收益率有机会达到3%以上,最高甚至可以达到3.5%+。

不过分红险也即将调整,在10月1日后,预定利率就会从2.5%下降到2%。接下来的一个月,聚米会员们可以重点关注分红险的推广。

1、为什么分红险还能达到3%以上?

目前分红型产品暂时还没有调整,预定利率为2.5%,再加上分红的部分,实际客户收益率就有机会能在3%以上。

即使在极端情况下,哪怕分红实现率为0,部分分红险也有2.5%的预定利率,仅考虑保证利益部分,和现在预定利率下调至2.5%的增额寿等产品可以保持相同水平。

根据各保险公司目前公布的分红实现率来倒推客户实际收益率,部分保司的数据如下:

注:上表用2024当年度公布的红利实现率倒推,不代表对未来收益率的预期,保单的红利分配是不确定的,在某些保单年度红利可能为零。

从表格可以看出,这些公司在今年公布的红利实现率下,客户实际收益率全部都在3%以上,大多数以3.2%为主,少数可以达到3.5%+。这在利率下行的当下,表现可以说是非常可观了。

2、看分红,重点是看客户收益率

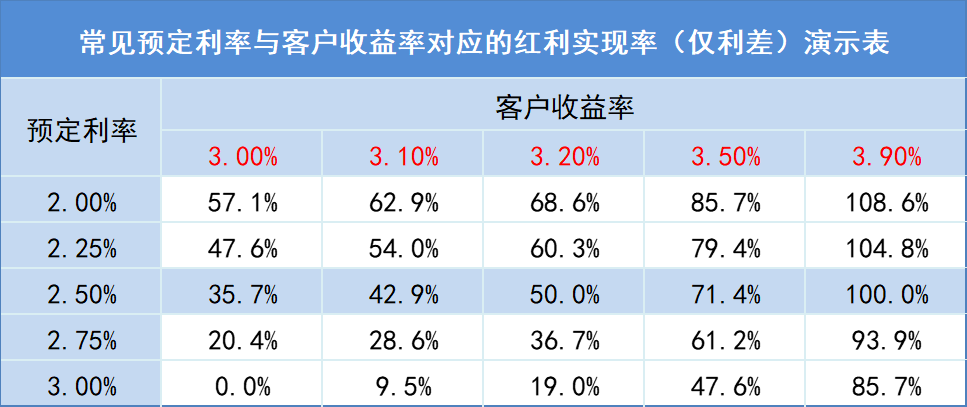

前阵子保险公司陆续公布了分红实现率,受市场环境等因素的影响,很多都没有达到100%。但之前也有强调过,看分红的实际表现,最终要看客户收益率。

以现在预定利率2.5%的分红产品为例,当红利实现率达到35.7%,客户收益率就能达到3%。而根据目前52家已披露数据的公司来看,平均实现率为47.4%,意味着大多数客户都可以获得3%以上的收益率。

注:上表用2024当年度公布的红利实现率倒推,不代表对未来收益率的预期,保单的红利分配是不确定的,在某些保单年度红利可能为零。

3、分红将成为未来主流财富型产品

近期中国平安联席首席执行官郭晓涛提出,未来平安产品结构将以分红产品作为主打产品,预计占销售产品的50%以上。

分红型产品通过“确定+浮动”的搭配,既能有还不错的确定性利益,又能有更高的弹性空间,利益增长更加灵活,可以更好的穿越经济周期。

尤其是拉长时间来看,分红型产品都有着非常稳定的表现,比如复星保德信人寿28款产品平均累计10年红利实现率98%,长城人寿26款产品平均累计10年红利实现率92%。

根据数据显示,2024年前4月人身险公司分红保险原保险保费收入同比增长超过8%,增幅明显高于其他险种,分红险保费占比已从去年末的19.5%上升到22.1%。(*数据源自证券时报)

可以看出,有着更好增长潜力的分红险,越来越受到客户和市场的认可和欢迎。在10月1日,分红险预定利率下调之前,聚米会员们可以向客户进行重点推荐。

这里也整理了目前在售的部分分红型产品:

分红型增额寿险

中英福满佳(分红型)

联合定制,销量稳居行业头部

中英福满盈(分红型)

销售利益高,增值服务多

复保星福家(分红型)

保司投资实力强,可对接养老社区,可搭配万能账户

中邮悦享盈佳(分红型)

央企背景、保司大品牌

恒安标准传世瑞盈(分红型)

长期保单利益市场第一梯队,现价超已交保费速度快

长城山海关永乐版(分红型)

支持双被保人,支持加保,可搭配万能账户

中意一生中意(龙玺版)(分红型)

支持隔代、外籍、高龄人群投保

陆家嘴国泰鸿利鑫享(分红型)

支持减保,可搭配万能账户

陆家嘴国泰泰鸿利鑫享至尊版(分红型)

保单利益高,可搭配万能账户

爱心映山红3.0(分红型)保单利益高

爱心映山红(心喜版)(分红型)销售利益高

分红型年金险

恒安标准幸福到老长寿版(分红型)

保额分红,年金领取金额市场头部,保证领取20年

恒安标准金福来(分红型)

保额分红,支持趸交,满期前有现价,保证领取20年

恒安标准恒爱年年尊享版(分红型)

保额分红,第6年开始即可给付生存金

泰康岁月有约(分红型)

现金分红,保证领取25年,可对接养老社

达尔文12号重疾险