分红险暴雷?!最后一波2.5%产品还值得买吗?

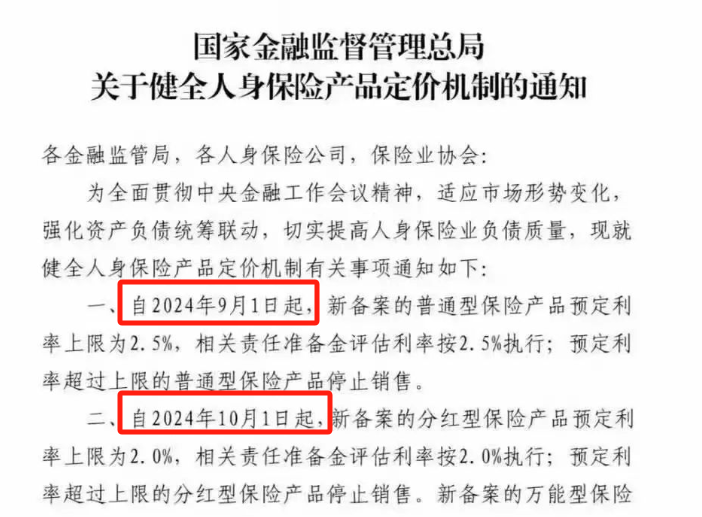

8.31过后,我们告别了预定利率3%的人身险产品。

大胆预测一波,接下来这个月,是分红险的“主场”了。

为什么这么说?

因为监管留给分红险的调整期更长,要求是10月1日前,调整预定利率上限。

目前,分红险的预定利率还是2.5%,和调整后的传统型增额寿定价上限一样。

再加上,分红险还有可能拿到超预期的分红,优势就更大了!

但不少朋友还是有疑虑:不是说分红险“爆雷”了,我还能下手吗?

今天,不黑不吹,给大家好好分析一下。

分红实现率下滑,分红险还能买吗?

这事主要是说,前段时间保司公布的2023年分红实现率。

据不完全统计,793款保险产品中,近半数分红实现率不达100%,不少保司的数据相比 2022 年都要低了许多。

不是一家两家这样,而是集体下跌。

这个时候,其实我们就应该能猜到,肯定是行业调整或者受大环境的影响居多。

事实也正是如此,上个月大白就针对这个情况,给大家分析了一波原因。

总的来说,主要原因有两个:

①投资收益下降:投资市场不景气,连带着保险行业的整体投资收益率也下滑。

②监管对分红水平限高:在分红水平限高的情况下,产品的预定利率越高,实际分红实现率就会被压得越低。

在“限高令”的规定下,整个行业分红实现率普跌,也就不奇怪了。

那这是不是意味着当下的分红险就不值得买了呢?我们接着往下分析。

我们从两方面来看:

1.分红险vs银行存款vs国债

目前,大家公认的比较安全的资产有三种:银行存款、国债、财富型保险。

其中10年期国债利率一般被看作低风险利率的锚定点,最新一期的票面利率为2.27%。

超长期限如20年期、30年期国债的利率,能在二级市场交易,价格受市场影响,可以当作未来二三十年市场利率的一个参考。

超长期国债20年期票面利率 2.49%,30年期票面利率2.57%。

这个利率放在两三年前,没人看的上,现在却成了抢手货,开放秒售罄。

银行存款利率,更不用说了,3年降到1.75%,5年降到1.8%,额度还非常紧张。

这样来看,当下预定利率2.5%的分红险有着明显优势,优秀产品20~30年的保证收益率在 2.2%左右。

就算分红水平不高,同等期限下,也很容易赶超长期国债的票面收益。

2、分红险vs传统型增额寿,谁更强?

8月31日后,传统型增额寿已经实现“大换血”。

新上架的产品,预定利率也只有2.5%。咱直接拿两款产品做个对比,以0岁,年交6万交5年,总保费30万为例:

可以看到,即使的分红实现率只维持在40%,IRR也可以达到2.9%-3%。星福家

长期保单利益比现有的2.5%普通型增额寿险,要可观很多。

如果分红实现率维持在60%以上,IRR能轻松突破3.3%。这是目前的传统型增额寿,不可能做到的。

从过往数据来看,分红实现率长期低于 50% 的产品很少,平均达到50%以上并不难。

所以你看,保证利率都是2.5%,在这基础上,分红险还可以去博取1.4%左右的浮动利益空间。这能不香吗?

至于咱们前面所说的投资收益下降和分红水平限高的问题:

投资收益下降是市场环境影响,监管限高,则是投资下降的背景下,保险业的负债压力比较大,需要以此来释放风险。

但经济都有周期,上升与下降反反复复,抗住压力,相信市场能迎来新的上升期,届时分红险也能有更大的发挥空间。

目前有哪些值得买的分红险?

给大家挑选了市面上热卖的4款产品,先来看看它们的保单利益对比:

如果只看保证收益,那4款产品中IRR最高的也就2.3%左右。

如果再加上演示红利,真的很难不心动啊。

保单第20年的时候,这4款产品的红利利益IRR差不多都能到3%左右。

福满佳、悦享盈佳、星福家甚至超过了3.2%。

到了保单第30年,也就是被保人60岁的时候,福满佳和星福家的IRR已经超过了3.5%。

此时,福满佳和星福家的现金价值都达到了133.3万,是已交保费的2.6倍。

要知道,预定利率下调后,现在的传统增额寿IRR最高也就是接近2.5%。

所以,这个阶段的分红险优势有多大,不用多说了吧。

不过得提醒一下:红利利益和保险公司的经营状况紧密相关。上面只是分红演示,实际可能会更高,也可能更低。

所以,我们还得来看看这4款产品,承保公司过往的分红险实现率怎么样。

一般来说,长期红利实现率越高,说明这家保险公司的经营相对就越稳健。

可以看到,2022年4家保司的分红实现率均>100%;

2023年分红实现率集体下跌,但中英人寿的分红实现率均值还能达到80%左右,最高甚至能达到101%。

要知道,2023年仅有9家险企旗下部分产品分红实现率达到或超过100%。

可见,中英人寿“老大哥”的地位是稳稳的。

从平均投资收益率来看,招商信诺和中英人寿都在5%以上;复星保德信和中邮人寿也有3.93%和4.1%。

这4家保司的综合投资能力都很不错,公司背景也很硬。

最后来看看偿付能力表现,这4家保司公布的2024年第1季度数据,无论是综合偿付能力充足率、核心偿付能力充足率以及风险综合评级,均都能达到监管的要求。

尤其是中英人寿,风险综合评级AAA,偿付能力杠杠的。

总的来说,这4款分红险产品,都是我给大家挑的“全能型选手”。大公司、保单利益亮眼、过往分红实现率表现也很不错。

写在最后

9月份,真的是2.5%预定利率分红险的黄金窗口期。

还是那句话,喜欢的要把握机会,留给分红险的时间不多了。

最近分红险的市场热度很高,千万级大单频频出现,热门产品根本撑不到9月30日,随时可能停售。

就像福满佳,在8月28日就已经提前关闭了趸交通道。

所以啊,如果有需求、有合适的产品,可以考虑及时上车。

星相守2号百万医疗险

- 上一篇:消费医疗险能单独买吗多少钱

- 下一篇:年金险哪个险种比较靠谱在哪里买