达尔文10号重疾险有3个亮点!在哪儿买?附官方投保入口!

重磅消息,预定利率2.5%的达尔文10号重疾险,正式上线。

此次升级,可以说是诚意满满。

不仅保留了达尔文9号的优势,还新增了不少特色保障。

达尔文10号重疾险在哪儿买?点这里,进入达尔文10号重疾险官方投保入口>>>

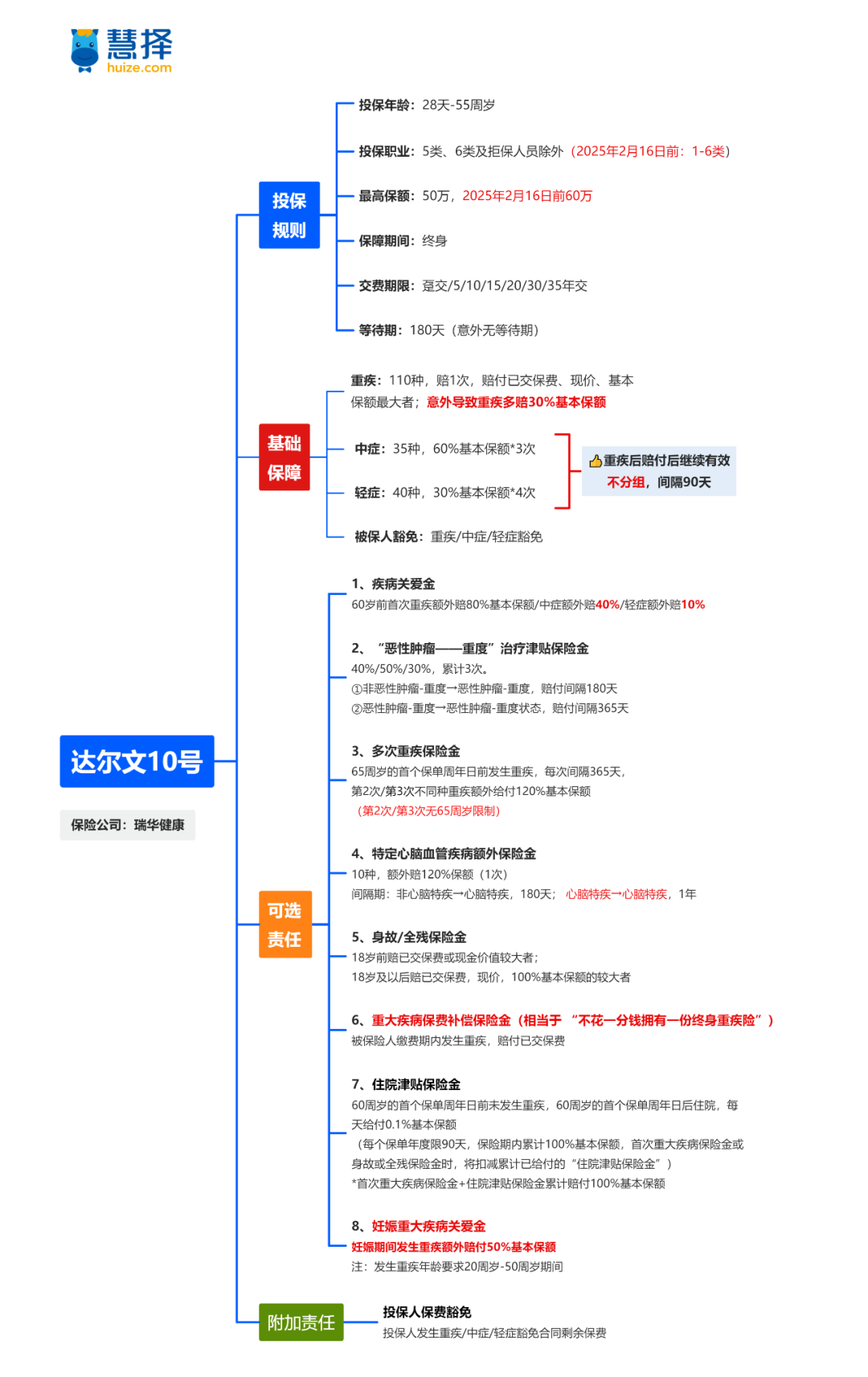

先来看看达尔文10号重疾险保障图:

可以看出,达尔文10号重疾险还是很能打的。

重点夸夸2大亮点:

延续达尔文9号重疾险优势

达尔文10号重疾险保留了达尔文9号保障优势,主要有3点:

1、重疾赔付后,同组轻中症还能赔

要知道,市面上大部分重疾险,第一次重疾理赔后,轻中症保障就失效了。

稍微好一点的产品,重疾理赔后也能继续赔轻中症,但是也有限制:只能赔不同类型轻中症。

达尔文9号重疾险在此基础上升级了保障,取消了重疾赔付后的轻中症分组。

而达尔文10号重疾险,保留了此项优势。

也就是说,重疾赔付后,就算是同组轻中症还能赔。

这项保障一定程度提高了轻中症的赔付概率,非常实用!

2、不发生重疾也有机会赔

达尔文10号可选住院津贴保险金,附加后60周岁前如果没有发生重疾,那么60周岁后不论是大病小病住院,每天给付0.1%基本保额。

比如,小慧购买了50万保额的达尔文10号,60岁前重疾没有理赔,65岁时因病住院10天,那么他可以获得50万×0.1%×10=5000元的住院津贴赔付。

即使李先生没有罹患重疾,这项责任也能在他住院时提供一定的经济补偿,减轻医疗费用的压力。

3、有机会终身免费享重疾

达尔文10号可选重疾保费补偿金,附加后,在缴费期内确诊重疾,不仅豁免剩余保费,还可以一次性返还所有已交保费。

举个例子,小慧30岁投保,65岁时不幸发生乳腺癌,可获得:

✔重疾保险金50万;

✔返还35年已交保费≈18万(35*5205元=182175元);

✔继续享有终身保障,全部轻/中症继续有效,最高累计可赔付7次,总计315万;

一次性赔付68万,而且保单继续有效,真正实现“不花一分钱”就拥有重疾保障。

达尔文10号重疾险创新保障

此外,达尔文10号重疾险还有3项创新保障。

1、怀孕期间发生重疾多赔50%基本保额

达尔文10号重疾险,创新性地为怀孕期间发生的重大疾病提供额外50%基本保额的赔付。

注:没有怀孕次数的限制,不管投保后是生一胎、二胎还是三胎,仅要求发生首次重疾需满足20周岁首个保单周年日后-50周岁首个保单周年日前,妊娠满14周以上。

达尔文10号这一责任是对传统重疾险的突破,毕竟妊娠期风险较高,很多健康险对此是免责的。

比如,小慧在怀孕期间购买了50万保额的达尔文10号。

若在妊娠期间不幸确诊重疾,她将额外获得50万×50%=25万的赔付,总共可获得75万的赔付。

这笔额外的赔付金可以用于支付更高的医疗费用、营养费用以及因生病而导致的收入损失补偿,为孕妇和胎儿的健康提供了更有力的保障。

2、意外原因导致重疾多赔30%基本保额

达尔文10号重疾险在意外伤害导致的重疾情况下,提供了额外30%基本保额的赔付。

这一设计考虑了意外伤害可能带来的严重后果,为被保险人提供了更全面的保障。

比如小慧购买了50万保额的达尔文10号,若因意外导致重疾,他将额外获得50万×30%=15万的赔付,总共可获得65万的赔付。

在生活中,意外事故难以预测,而意外导致的重疾往往给家庭带来沉重的打击。

这项责任能在遭遇意外重疾时,能够有更充足的资金进行治疗和康复,减轻家庭的经济负担。

3、恶性肿瘤-重度治疗津贴保险金间隔期短

达尔文10号可附加恶性肿瘤-重度治疗津贴保险金。

首次确诊恶性肿瘤-重度间隔1年/首次确诊非癌重疾间隔180天后确诊恶性肿瘤-重度,可赔40%基本保额;

再间隔1年后,确诊恶性肿瘤-重度可赔50%;

再间隔1年后,确诊恶性肿瘤-重度可赔30%。

累计最高可拿120%基本保额,且包含恶性肿瘤-重度的新发、复发、转移和持续状态。

最长间隔1年即可拿钱,可以大大减轻客户的心理负担和经济压力,体验感更佳。

4、核保尺度放宽

此外,达尔文10号重疾险在核保方面也进行了优化。

首先健康告知删除既往限额承保史的问询,比如仅询问仅6个月内的异常症状、未明确询问“未诊断为慢性乙型肝炎的乙肝病毒携带者和小三阳乙肝”、不询问烟酒史等等。

而且放宽了对一些常见疾病的核保要求。

比如,对于甲状腺结节、肺部结节、肾结晶/肾结石、卵巢囊肿、HPV阳性、慢性宫颈炎CIN/TCT异常、尿隐血异常等疾病,争取进一步放宽核保条件。

这让更多原本可能被其他保险产品拒之门外或需要加费承保的非标体人群,有机会投保达尔文10号重疾险。

比如,放宽后的甲状腺结节:

近半年分级为0级或3级可直接除外承保;

近半年分级为1级或2级,不再问询结节大小、有无血流信号、边界是否光滑清晰等,符合其他要求直接标体承保。

足条件可标体承保”,甲状腺结节、乳腺结节术后复查无结节可标体承保

对于甲状腺结节结节人群格外友好。

写在最后

总的来说,达尔文10号重疾险是一款非常值得期待的产品,保障升级非常有诚意。

而且,在预定利率2.5%的定价下,价格并没有上涨多少,可以说是非常良心的高性价比重疾险。

星相守2号百万医疗险