套路太深!增额寿4种减保规则,坑上亿人!

增额寿减保的4种规则

①每年累计减保的保额,不得超过合同生效时基本保额的 20%

这个比较好理解,以2万交10年,总保费20万为例,每年减保金额限制为总保费 20 万的 20%,即4万。

就算你的保单现金价值翻了几倍,每年最高也只能减 4 万,这个限制比较大。

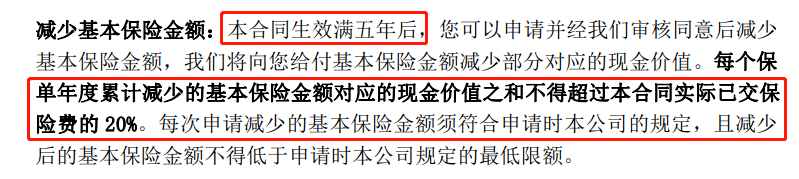

② 减保的基本保额不得超过申请减保前基本保额的 20%。

注意,上一条是实际已交保费,这一条是累计已交保费。

第一个的实际已交保费是一个固定值,而第二个的累计已交保费是变化的,它是受减保的影响而变化的。

例如10万交5年总保费50万,每年减保金额限制为 50万的20%,即10万。

但累计保费会因减保变化,下一年若累计保费变为46万,20% 就是9.2万。

以此类推根本减不完,哪怕减到100岁都减不完,最后只能无奈选择退保,这个规定也是目前较严格的。

③ 每年累计减少的现金价值,不超过实际已交保费的 20%;

同样举个例子,假设投保时每年交10万连续交5 年,实际已交保费50万。

按规定每年累计减少的现金价值不超过实际已交保费的20%,即每年最多减保10万块钱。

需减保的次数比较多,但每年可领取额度不算低,也不存在领不完的情况,表现中规中矩,比前面两个条款好些。

④ 每年累计减少的现金价值,不超过累计所交保费的 20%。

这一条款在四个条款里最宽松,以保单生效时的基本保额为初始金额,减保时不能超过这个初始金额的 20%。

简单理解就是,减保领出来的钱是各个保单年度对应现金价值的 20%。这个金额虽然变化,但比前面三种宽松非常多。

按照这种方式减保,每年最多可提取五分之一的现金价值,最快 5 年就可以全部提取完成。

近期肯定有很多朋友赶着下架节点买增额寿,但买之前,咱们除了要看保单利益,还要关注一下减保规则。

毕竟在需要用钱的时候,可以通过减保拿回一部分应急,不至于直接退保。

目前市场上的增额寿,几乎都有20%的限制,但也有几款不限制减保的沧海遗珠,懒得自己翻条款的,找大白帮你挑。

如果对减保规则还有疑问,或者想了解具体产品的朋友,点这里>>为你1V1解答。

小蜜蜂6号意外险