保险资讯

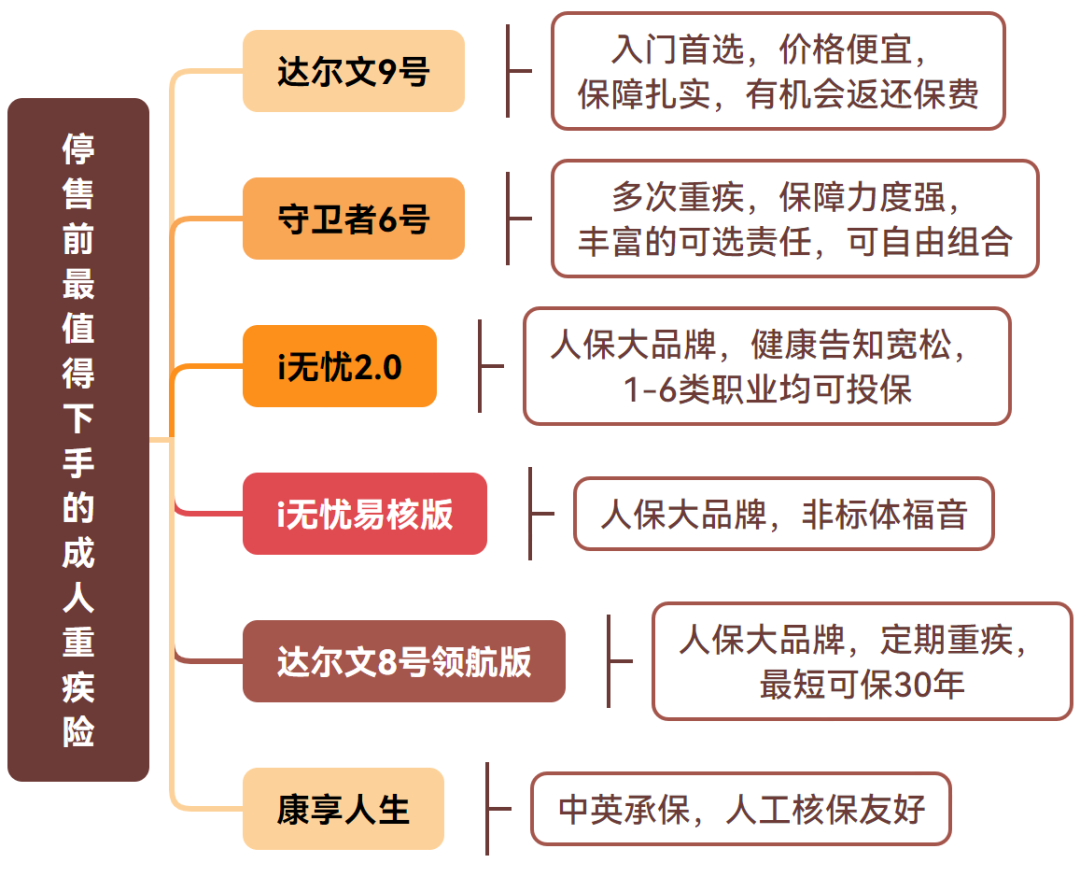

涨价前的重疾险,总结下:达尔文9号、守卫者6号、i无忧、达尔文8号、康享人生

更新时间:2024-08-27 11:33

这不还是被「停售」给闹的嘛,最迟月底前,现有的这批重疾险就要退出历史舞台了,短期内新产品的质量和形态暂时打个问号,但价格嘛,肯定是要往上跳一大截的,涨幅不小

1、健康告知这事,别马虎,一定认真对待!

2、把握好预算,别因为产品要停售就被迷了眼,觉得自己必须捡漏,结果一下子买太多,等过几年续保时缴费能力跟不上,结果被迫退保。咱们一定得理智点,别让冲动消费把好事变「坏」事。

简介:对成年人而言,达尔文9号应该是当下保费最优惠的终身型单次重疾险之一了。

最后依然还是更新产品下架时间表

暖宝保3号少儿门急诊保险