确诊甲癌,看病花3万,重疾险赔了50万!

今天跟大家分享一个理赔案例。

陈女士甲状腺癌,共付了不到3万元保费,却一次性获得了50万赔款。

一般来说,轻度甲状腺癌手术需要1-3万,医保再报销掉一部分,自己花费的钱很少。

而重疾险直接赔了50万,还免除了后续25万的保费。

甲癌,一个几万能治好,重疾险却能赔几十万的病,不得不感叹,真是“喜癌”。

患甲状腺癌,获赔50万

2019年2月,广东的陈女士在父亲离世后,意识到为未来规划的重要性,决定购买保险。

经过咨询,她选择了慧择保险网的“守卫者1号重大疾病保险”。

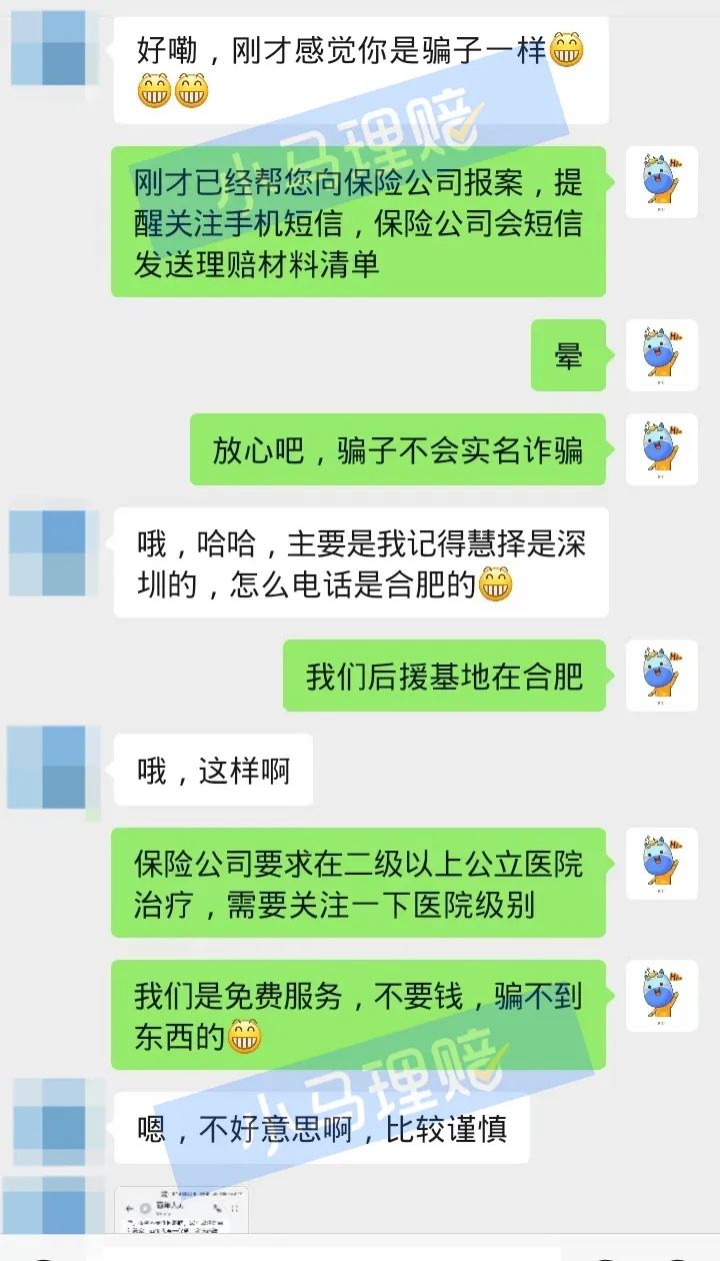

2022年1月,陈女士被确诊患有甲状腺瘤,需要手术治疗。她迅速向慧择提交了报案请求,寻求帮助。

慧择第一时间响应,协助理赔专家訾振彪介入处理。

尽管起初陈女士对协助理赔专家的身份有所怀疑,甚至怀疑他是骗子,但訾振彪通过耐心沟通,建立了信任。

(图片来源:小马理赔公众号)

他详细指导陈女士就诊医院选择、理赔材料准备、理赔流程,并提供了保险公司地址,确保理赔流程顺畅。

在陈女士康复期间,慧择小马理赔持续关注并协助整理收集理赔材料,确保材料准确无误。

由于陈女士工作繁忙,直到2022年9月才提交理赔材料。

在协赔专家每隔一个月的提醒和协助下,她最终在10月19日收到了50万元的理赔款,并豁免了后续25万余元的保费。

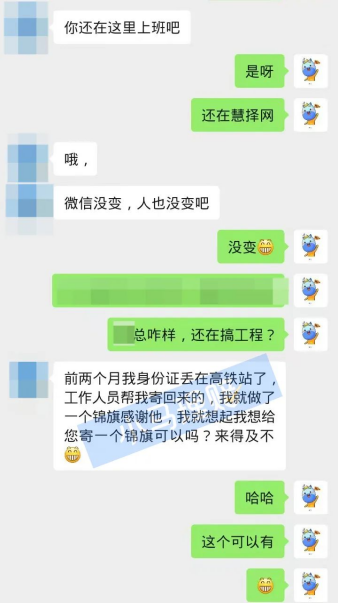

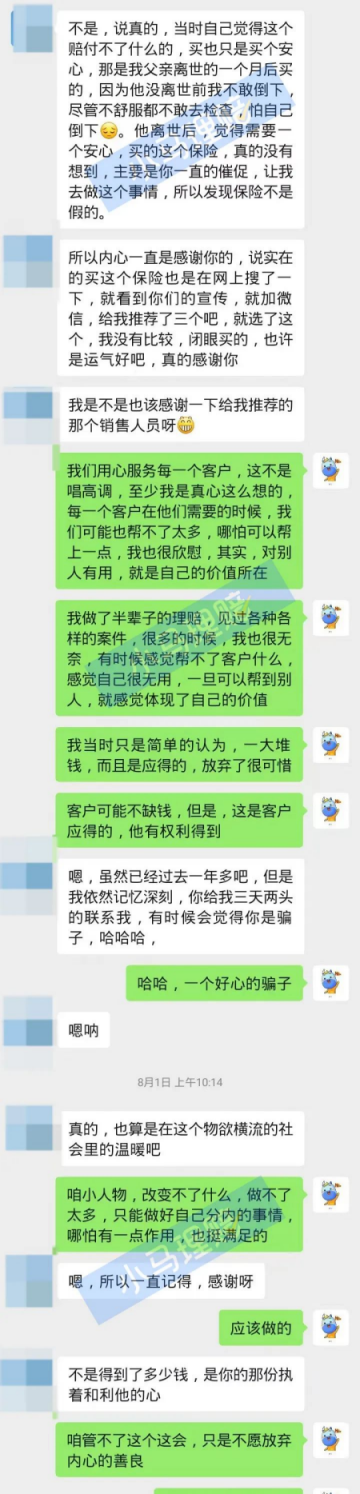

时间来到2024年6月,陈女士回忆起两年前患病时,慧择保险网的协助理赔专家訾振彪给予的帮助。

8月份,她主动联系訾振彪,表达了深深的感激,并提出要补寄一面锦旗。

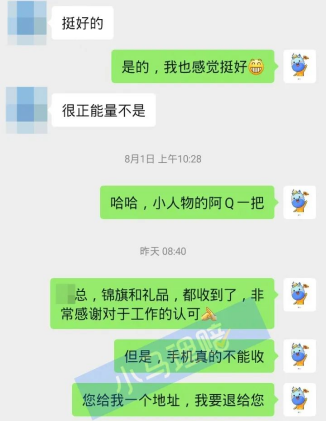

与锦旗一同,陈女士还寄出了一份特别的礼物——一部价值不菲的手机。

訾振彪坚持只接受锦旗,并将手机退回。

(图片来源:小马理赔公众号)

由于陈女士坚决不愿提供收件地址,訾振彪决定将手机转赠给慧择爱知公益组织,用于支持农村儿童的阅读教育,将这份善意传递给更多需要帮助的人。

其实上面的案例,仅是慧择小马理赔在承接的成千上万起案例中的一个缩影。

慧择小马理赔的服务理念是,希望您永远没有用到我们的时候,但凡您有不时之需,我们必将全力以赴!

别小看甲状腺癌,非常高发

说回甲状腺癌,在2020年10月重疾险改革后,早期(TNM分期≤I期)甲状腺癌被踢出了重疾,新出的重疾险都按轻症赔付。

但并不代表甲状腺癌不重要,千万别小看它。

甲状腺癌有2个特点:一是发病率逐年上升且年轻化;二是死亡率稳步下降。

根据发表在《柳叶刀》上的研究,甲状腺癌的发病率在许多国家和地区都有所增长,预计到2030年可能成为美国第四大常见癌症。

2020年,全球新确诊的女性甲状腺癌患者数量显著高于男性,女性的年龄标准化发病率为10.1例/10万人,而男性为3.1例/10万人。

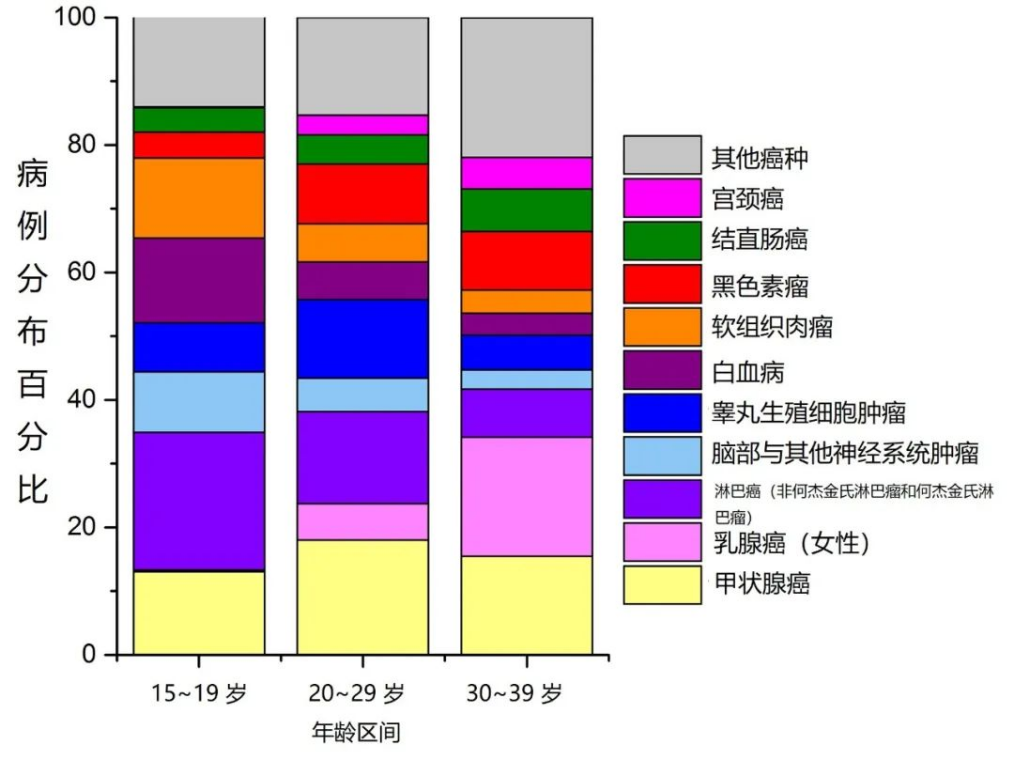

2012 年至 2016 年青少年和青壮年主要癌症类型的病例分布(%),图片来源:参考文献[1]

可以看出,20至29岁的年轻人,在3个年龄段里,甲状腺癌的发病率是最高的!

而且,甲状腺癌的发病率(全年龄段)从2000年到2016年,在16年中飙升增长了20倍(数据来源:中国《国家癌症中心杂志》的最新癌症报告)。

尽管甲状腺癌的发病率上升,但值得庆幸的是,其死亡率一直在稳步下降,甲状腺癌因此被认为是相对较温和的癌症。

在甲状腺癌的多种类型中,乳头状癌最为常见,占全部甲状腺癌的85%至90%,其生长缓慢,恶性程度低,5年生存率高达97%。

所以,平时除了按时体检,早发现早治疗外,还很建议大家配置好重疾险/防癌险,来获得一定的保障。

成人重疾险推荐榜单

但早期甲状腺癌按重疾赔付的产品则一去不复返。

目前在售的重疾险,甲状腺癌都是分情况赔付:

TNM分期≤I期:按轻症赔付,最多赔30%基本保额(原先赔100%)

TNM分期≥II期:依然按重疾赔付100%。

趁着预定利率3.0%下架之际,还有最后9天时间,跟大家盘一下值得买的成人重疾险有哪些。

1、单次赔——达尔文9号

达尔文9号,是一款保障全面、高性价比的单次赔重疾险,非常适合作为第一款重疾险。

达尔文9号轻中重症保障齐全,还有7大可选责任按需附加。

重点夸夸2大特色保障:

①重疾赔付后,同组轻中症还能赔

达尔文9号重疾险取消了重疾赔付后的轻中症分组。

也就是说,重疾赔付后,就算是同组轻中症还能赔。

对比其他产品要么没有此保障,要么有分组限制,达尔文9号可以说非常友好了,一定程度提高了轻中症的赔付概率。

②缴费期内患重疾,赔付已交保费

附加重疾保费补偿金,在缴费期内确诊重疾,不仅豁免剩余保费,还可以一次性返还所有已交保费。

也就是说,患重疾后,不仅能一次性拿到重疾赔付,而且保单继续有效,真正实现“不花一分钱”就拥有重疾保障。

当然啦,如果有预算的话,还可以附加可选责任,针对保障查漏补缺。

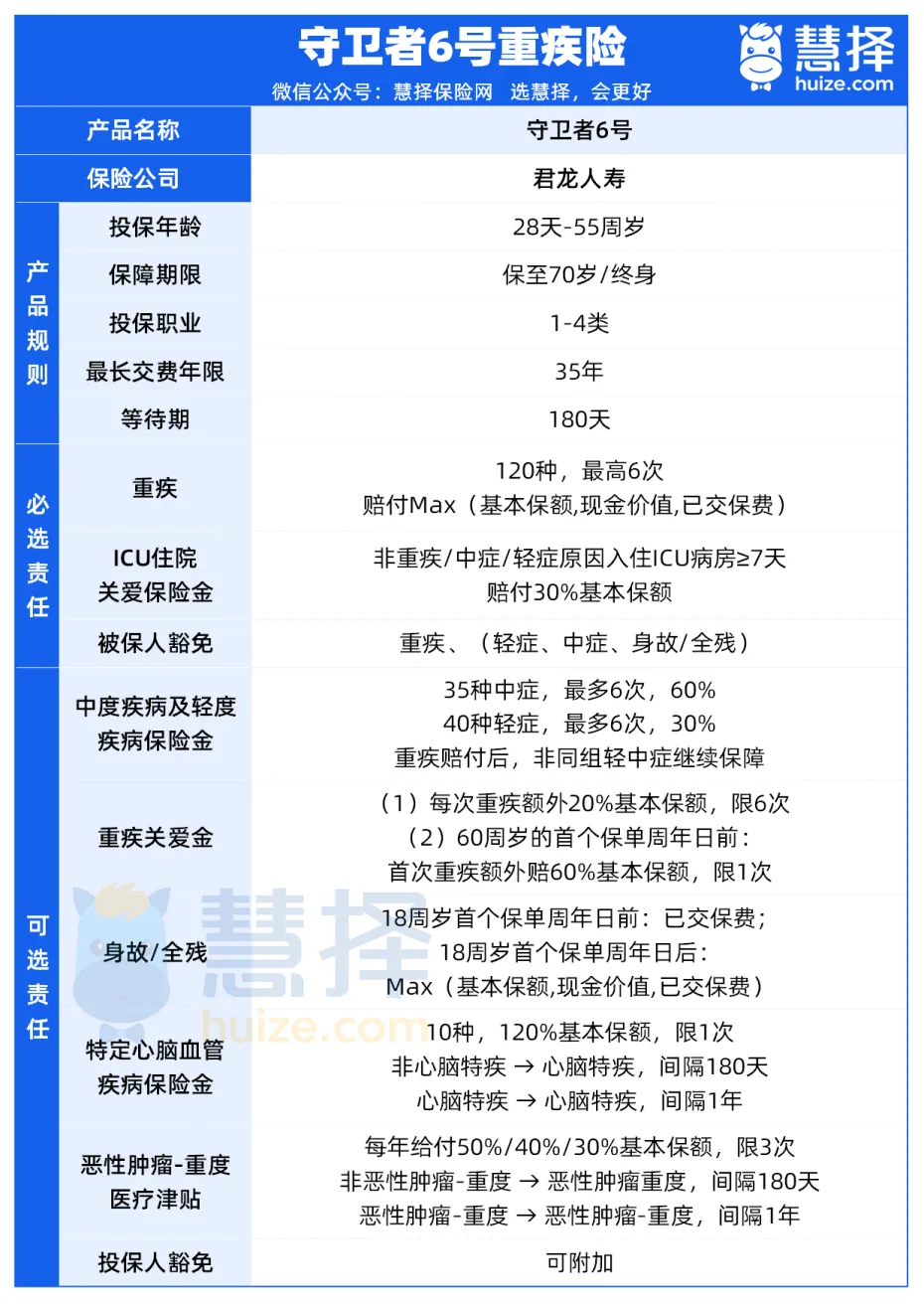

2、多次赔——守卫者6号

守卫者6号是一款多次赔重疾险,适合追求保障全面的朋友,一步到位配齐保障。

守卫者6号的基本保障很能打,除了轻中重症外,还自带ICU住院关爱保险金,算是市场上非常稀有的保障。

非重疾/中症/轻症原因入住ICU病房≥7天,额外赔付30%基本保额,限1次。

此外,是一款真正多次赔的重疾险,无“三同条款”,重疾最多能赔6次,每次都是100%基本保额,且没有首次重疾年龄限制。守卫者6号

举个例子,有急性心肌梗塞,后期需要做冠状动脉搭桥手术,属于两种重疾,但都是同一疾病原因(心肌梗塞)导致。

大部分重疾险判定为【同一疾病原因】只能赔1次。

而守卫者6号重疾险无“三同条款”可以赔2次,对我们是大大的利好。

守卫者6号还有6项可选责任,可以根据自身预算和需求自由选择。

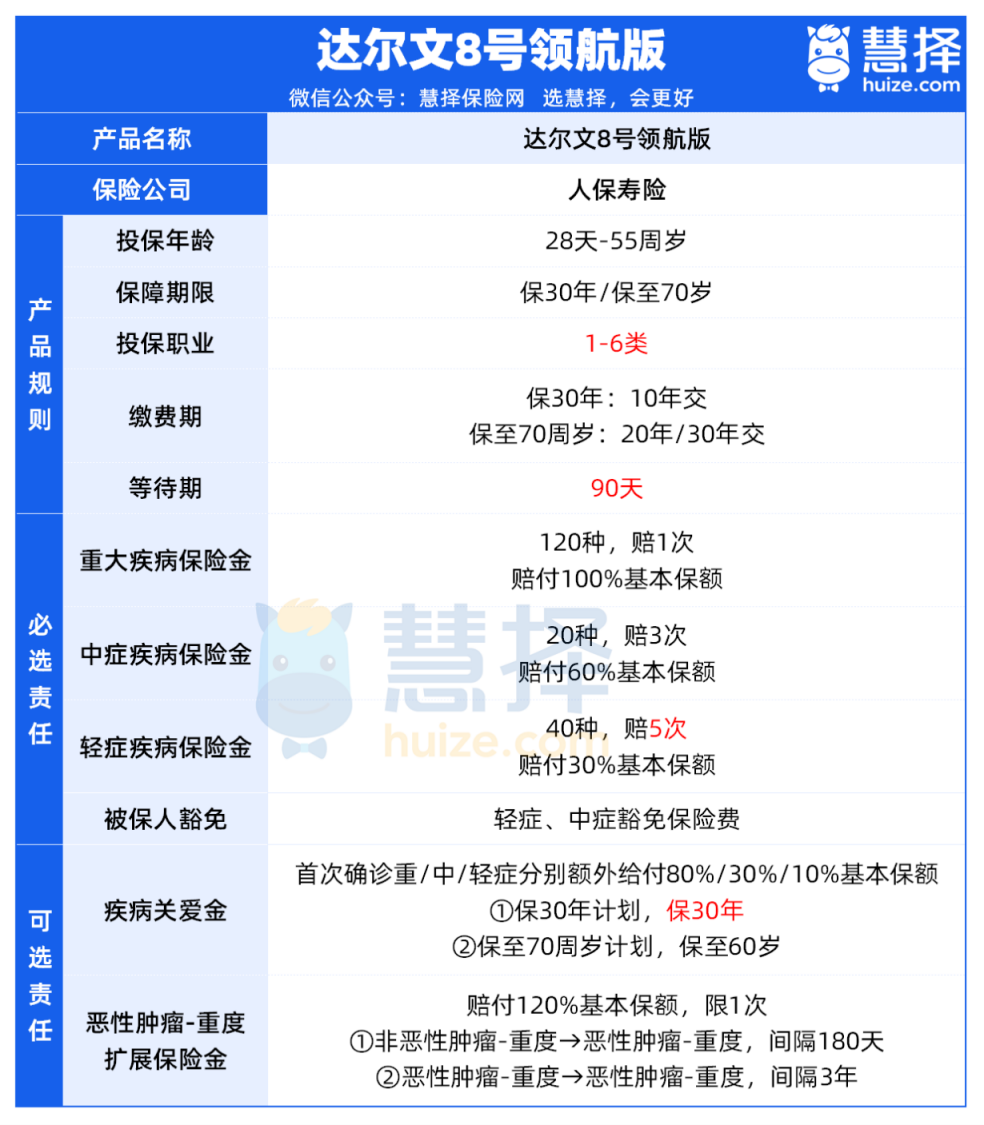

3、大保司——达尔文8号领航版

达尔文8号领航版是单次赔重疾险,由中国人民保险承保,背靠大名鼎鼎的央企,背景非常强大。

达尔文8号领航版重疾险保障比较简单,基础保障是轻中重症+被保人豁免,还可以附加2大可选责任。

特别夸夸2大亮点:

①背靠大保司

中国人保寿险不仅注册资本高达257.61亿元,而且在全国31个省、自治区、直辖市和5个计划单列市设立36个省级分公司、301家地市级机构、1608家县区级机构。

公司总资产达到5782.45亿元,并获得了穆迪、惠誉等权威评级机构的高评级,显示出其财务实力和风险管理能力。

人保寿官网披露的信息显示:

人保寿2024 年第 2 季度核心偿付能力充足率145.96%

综合偿付能力充足率224.43;

2023年第4季度风险综合评级为BB类

人保寿这么雄厚的实力,真真给足我们满满的安全感~

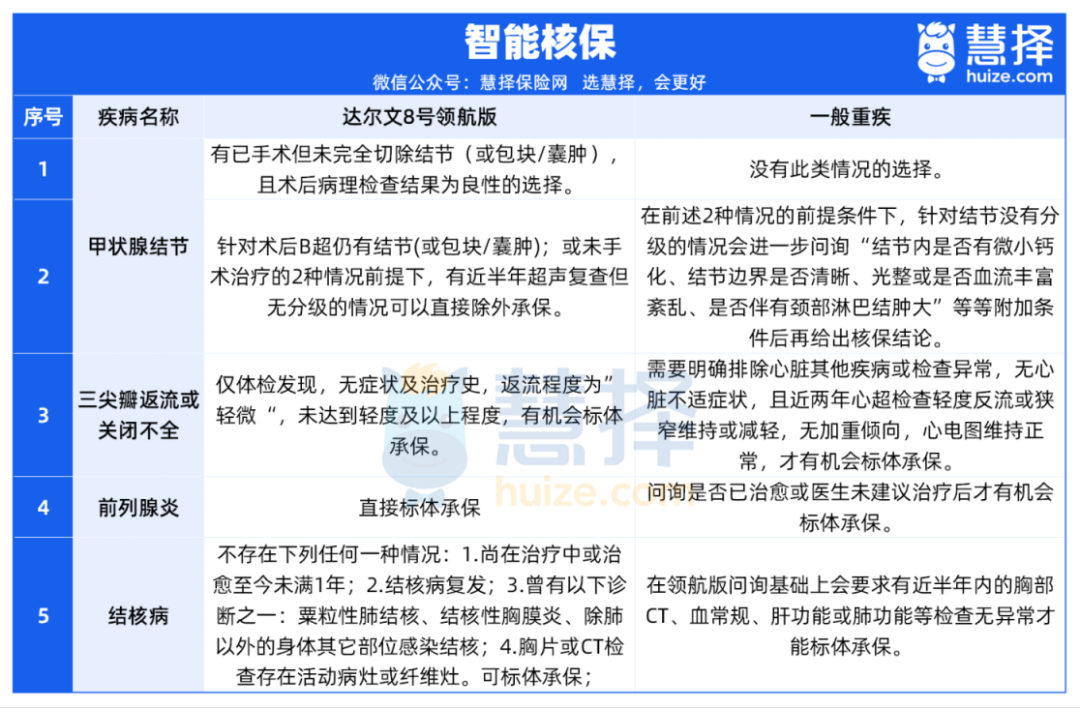

②健康告知宽松

没有问询慢性肝炎或肝炎病毒携带,只问询了乙肝(包括乙肝病毒携带)和丙肝,范围直接缩小到2个。

例外事项宽松,像乙肝、甲状腺结节、子宫肌瘤等,只要符合要求就有机会标体投保。

比如肺结节、青光眼、三尖瓣反流或关闭不全、甲减等符合要求达尔文8号领航版都有机会投保。

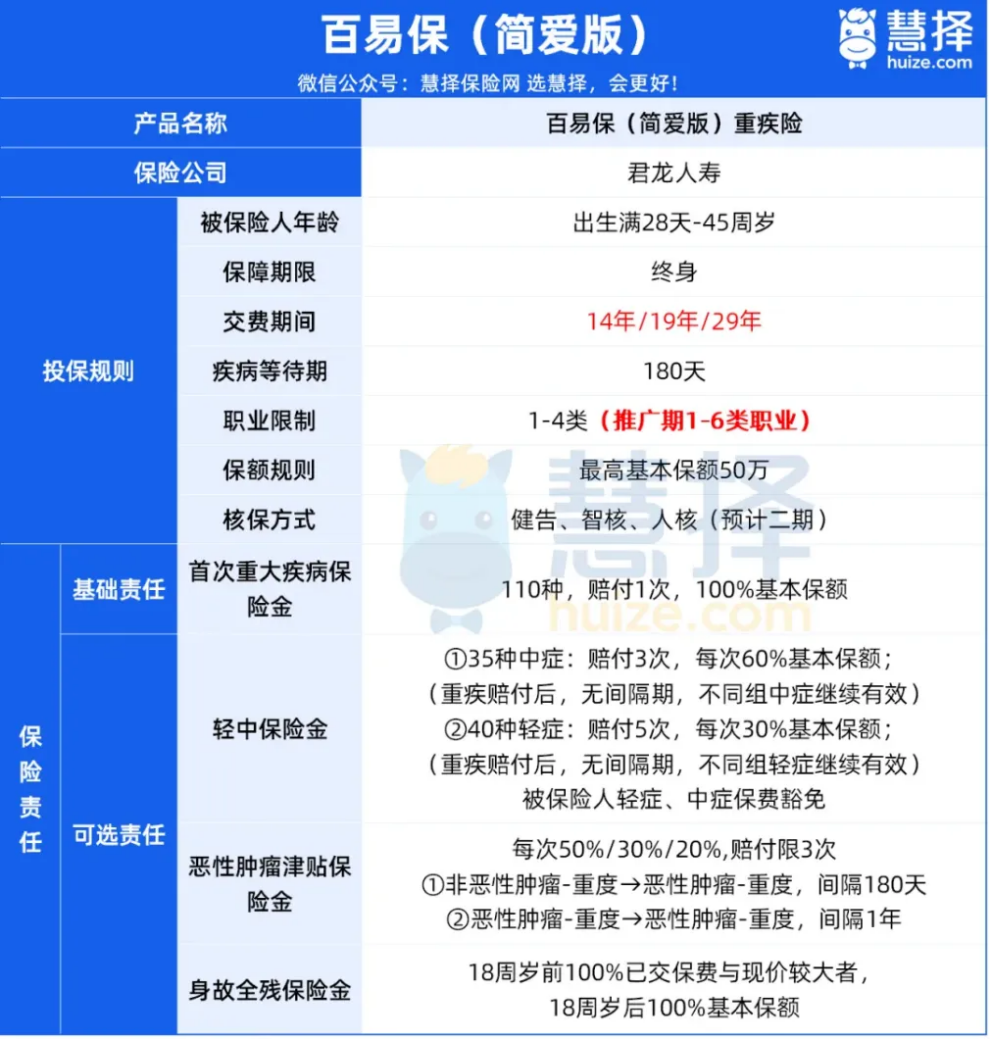

4、加保优选——百易保简爱版

百易保简爱版,是一款极简重疾险,非常适合作为加保选择。

可以看出,百易保简爱版重疾险基础保障非常简单,只保110种重疾。

可附加轻中症保障、恶性肿瘤津贴、身故/全残保险金。

除了这些,百易保简爱版还有2个亮点:

①价格便宜、性价比高

以30岁投保为例,年保费男性仅需3024元,女性2658元,相较于市场上其他同类产品,这一价格无疑更具吸引力。

此外,百易保简爱版可选14年交、19年交、29年交,相比于传统重疾险缴费年限(15年交、20年交、30年交)都少1年,相当于免了1年保费。

不同年龄、不同性别、不同保额、不同买法,最终测算保费都不一样。

②健康告知宽松

百易保简爱版只针对近3个月内的检查异常进行问询,降低了投保门槛。

比如5个月前检查报告显示超声心电图异常,百易保简爱版则无需告知,无其他异常可直接投保。

此外,百易保简爱版的核保也很宽松,对于肺结节、高血压、甲状腺乳头状癌等非标体人群格外友好。

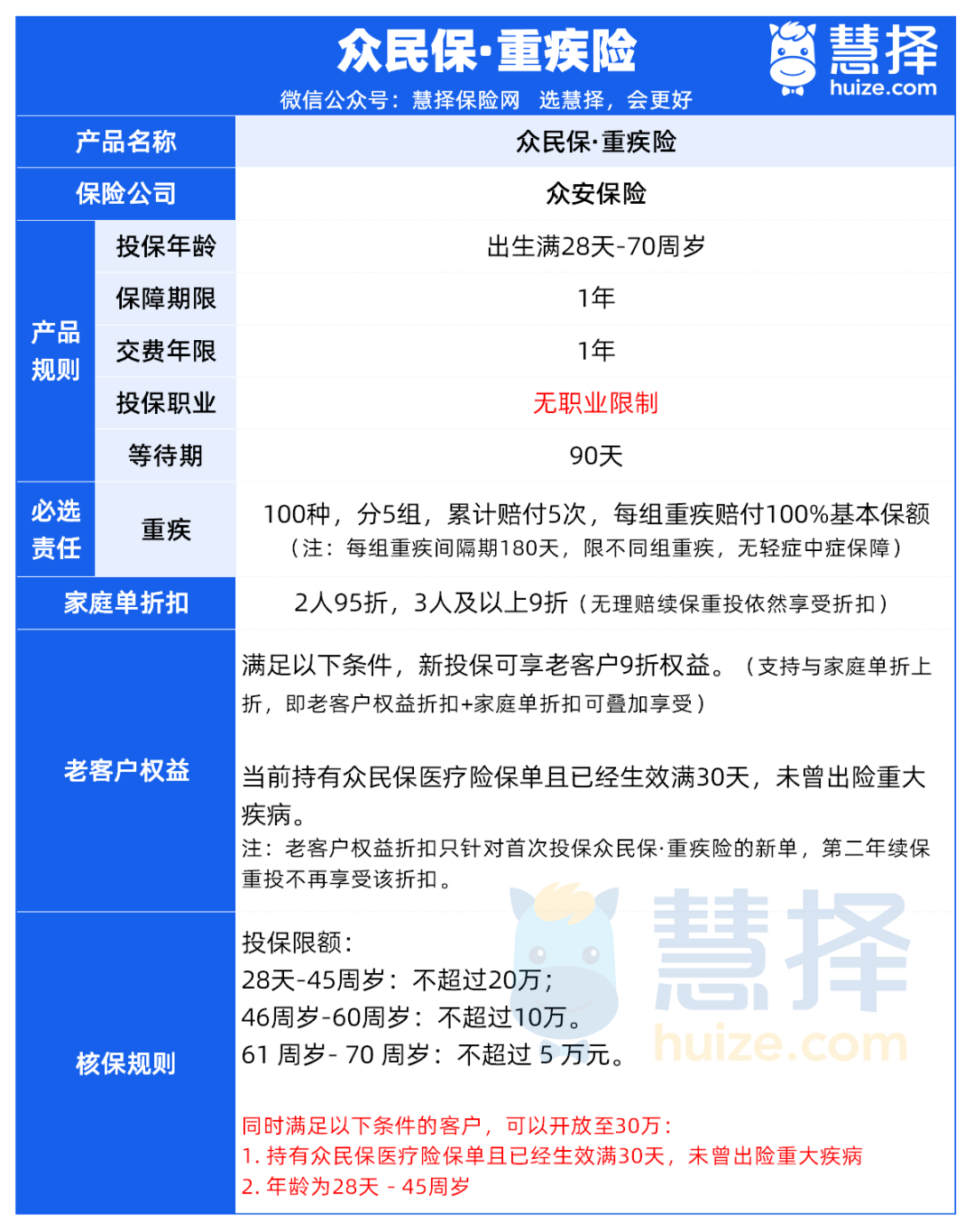

5、健告宽松——众民保重疾险

众民保重疾险,是一款1年期重疾险,健康告知超级宽松。

产品保障非常简单,只有重疾保障。

最多可以赔5次,每次(组)能赔100%基本保额(每个保单年度最高赔付2次,连续投保累计最高赔付5次)。

主要有2大亮点:

①承保条件宽松

最高70周岁可投

无职业限制

健康告知仅有2条

像三高(高血压、高血脂、高血糖)、结节(无需住院/手术)、精神类疾病完全没有询问,可以直接投保。

即使甲状腺结节、乳腺结节做了手术,满足一定条件,依然可以投保。

②便宜,家庭单能折上折

每年保费最低49元,即使60岁以上,保费也不超过2000元(首次投保)。

如果是和家人一起投保,家庭单还能享受折扣,2人一起投保95折,3人及以上则可享受9折。

如果是投了众民保医疗险的老朋友,还能享受折上折(折了之后9折)!

但也要提醒一下,众民保重疾险最高20万保额,没有中轻症保障,而且是一年期重疾险,停售后就无法投保,只能算是过渡期保底或加保选择。

写在最后

以上,就是最新的成人重疾险值得买榜单,大家可以按需选择。

买保险这事,一定要从自身需求出发,结合年龄、职业、身体状况、预算、个人喜好来选择。

最后提醒一句,像达尔文9号、守卫者6号、达尔文8号领航版等重疾险都会在8月31日下架,仅剩9天时间。

*具体下架通知以保司公告为准

还在犹豫纠结的朋友,一定要抓好这次窗口期,抓紧时间投保。

达尔文12号重疾险

- 上一篇:68岁还可以买大病保险吗

- 下一篇:养老年金险多少钱可以购买呢