8月新规!女性这样交社保,一辈子能领钱!

1、自己交社保:居民社保和职工社保

①灵活就业,交职工医保和职工养老比较划算。

②职工医保,大多数城市累计交满25年,退休后不用再交钱。

③职工养老,累计交满15年,退休能每月领钱。(满足领取条款)

2、怎么交才能领到更多的钱?

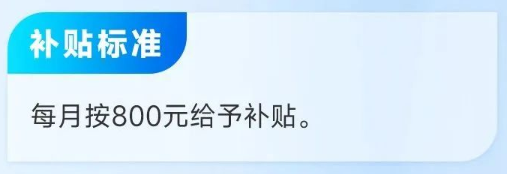

①领取当地的灵活就业补贴

女性自己交职工社保,超过 40 岁符合条件可申请。如在广州月补800,最长领三年,算下来可以多领 3 万。

还有一个隐藏福利,大部分地区距退休不到 5 年时间申请,能一直领到退休。不仅能多领钱,还能薅更多的国家养老。

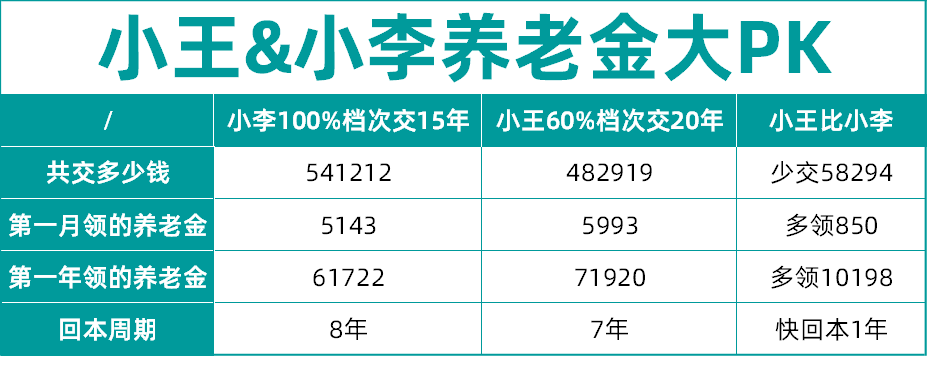

②找到高性价比的社保交法

据我们测算,交最低档且拉长缴费时间就能用最少花钱多领养老金。

以广州为例,小王交 20 年最低档比起小李交的 15 年 100% 高档次,不仅少交钱、回本快且每年多领1万个养老金。

但是这个方式年龄大不行。

不管多划算,养老质量和多方面因素挂钩,女性退休早、寿命长需更多养老金,尤其是 90 后女性赶上延迟退休,延迟 5 - 10 年领养老金。

还有未来老龄化加剧、少子化持续,可能养老金无法养活自己,并且很多企业按最低档缴社保领钱更少。

所以不建议把养老全押在社保上,不确定性太大。

③商业养老金,补充养老钱

如果有养老担忧,可选择国家支持的商业养老金,和社保一样稳妥,领多少钱白纸黑字写进合同,有确定性且安全性极高,女性交最划算、拿钱最多。

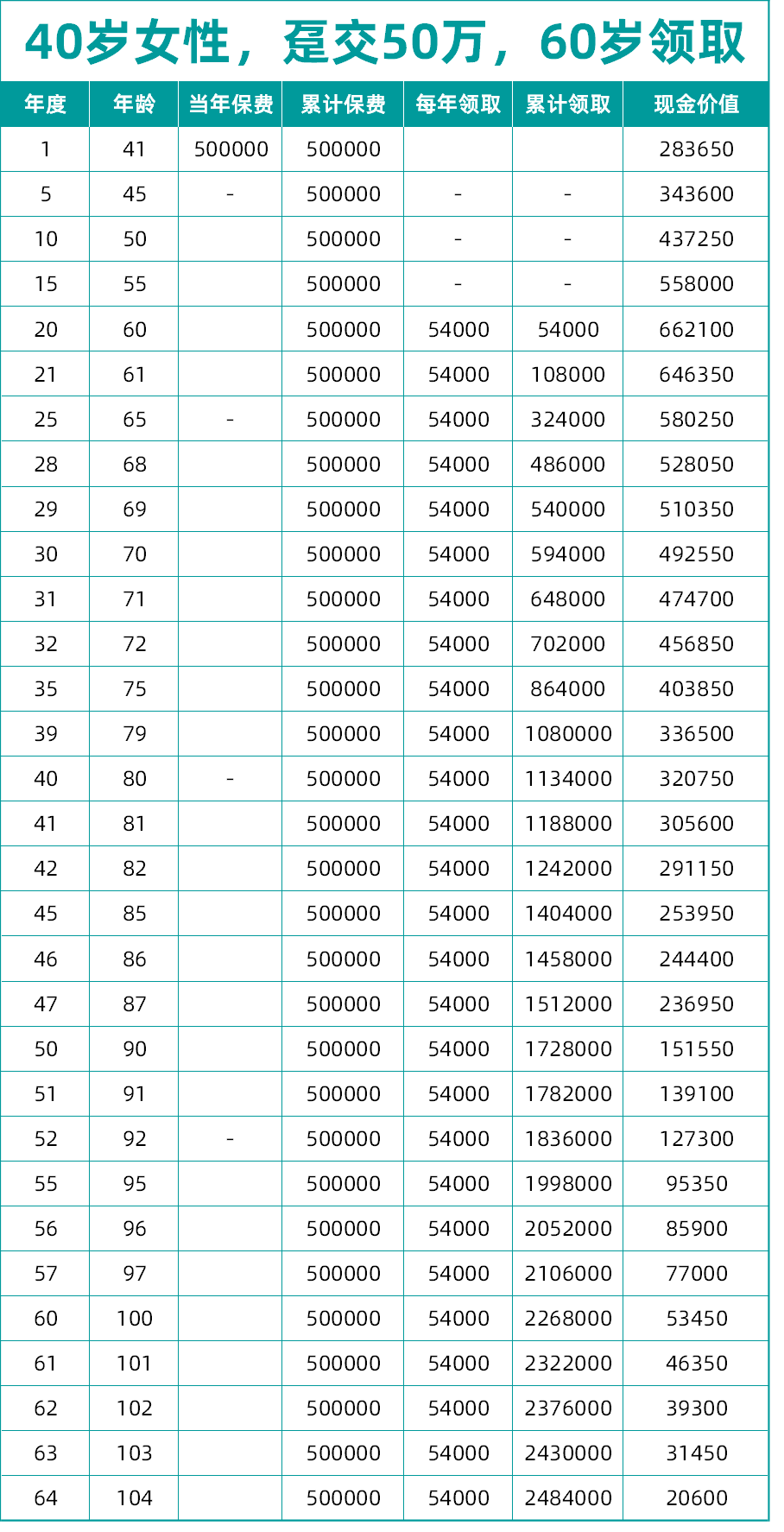

就拿上周我给一位上海的40岁周姐,做的方案来看。

她年轻时候做过高管也创过业,手里有点小钱,一次性拿出50万来规划养老,放在一款年金险当中,60岁领钱。

到60 岁时,每年固定领54000 ,每月4500块,加上社保,每月六七千,能过上滋润老年生活。

关键是这笔钱,能活多久就领多久,金额确定,一分钱也不会少。

如果活到80岁领113万,保单现金价值还有 32 万;活到 100 岁领 226 万。即便意外不在也赔家人,怎样都不亏。

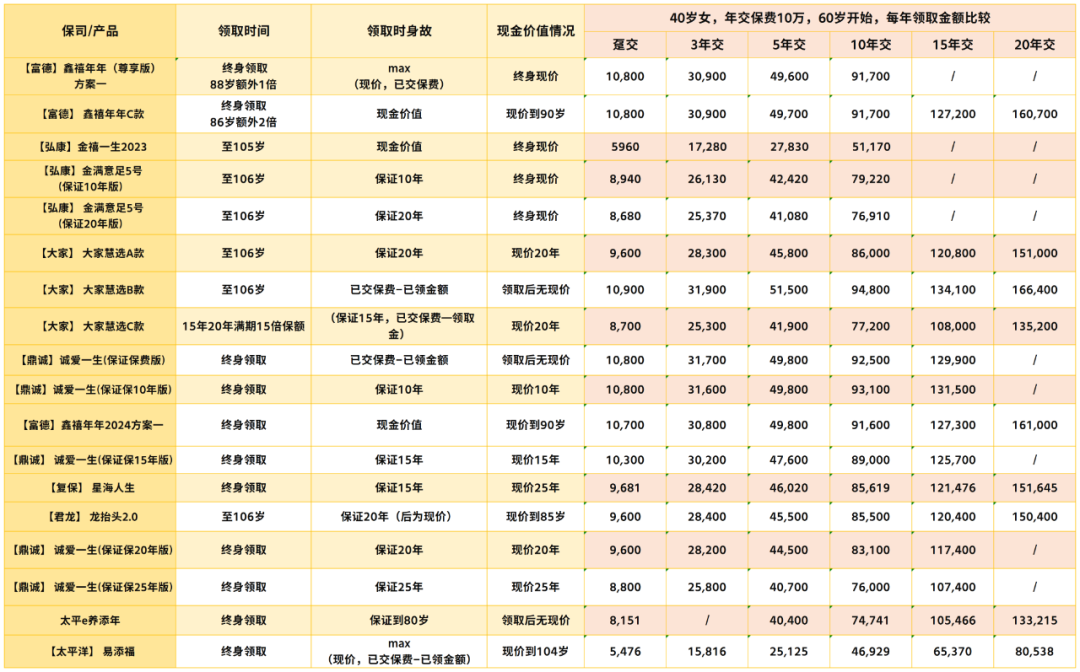

这样的好产品,也是目前比较受欢迎的。

一定要擦亮眼睛。

现金流多少决定你养老生活质量的好坏,如果不想晚年太寒酸,一定要早规划、早幸福。

如果想了解产品详情,或者咨询保费的朋友,点这里>>为你1V1规划。

暖宝保3号少儿门急诊保险

- 上一篇:补充医疗保险是投资型保险吗

- 下一篇:买保险怎么核保 核保管理的职责有哪些呢