买的中荷岁岁享护理险、阳光寿C款养老年金保险(个养版)能抵税吗?每年可薅6480元羊毛,还剩下6天!

后台经常有朋友问:我买的保险能抵税吗?中荷岁岁享护理险、阳光寿C款养老年金保险(个养版)能抵税吗?

其实,99%的保险都不可以,只有税优类型的保险才有税收优惠。

市面上主流税优险主要有2种:个人养老金和税优健康险。

税优险有2大明显的好处:

1)能帮我们打工人抵税,叠加最高可抵税6480元/年。

2)算上节税金额,保单长期IRR有机会超过4%。

预定利率调整后,这类产品也会停止销售,8月底前还有机会买。

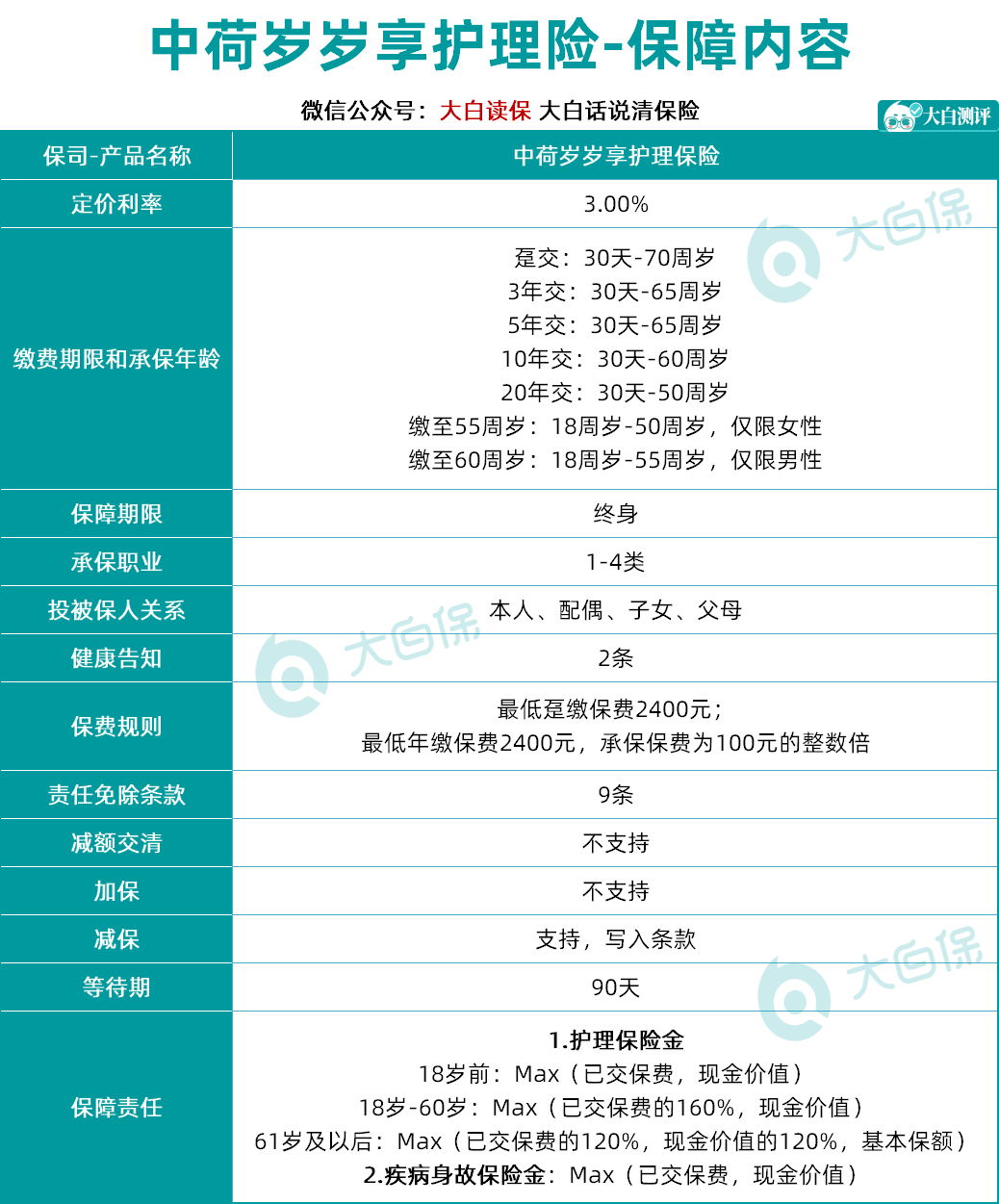

中荷岁岁享护理险

承保年龄0-70岁,支持7种缴费期,最长可以交至55岁(限女性)、60岁(限男性)。

保障很简单,就2种:护理保险金和疾病身故。

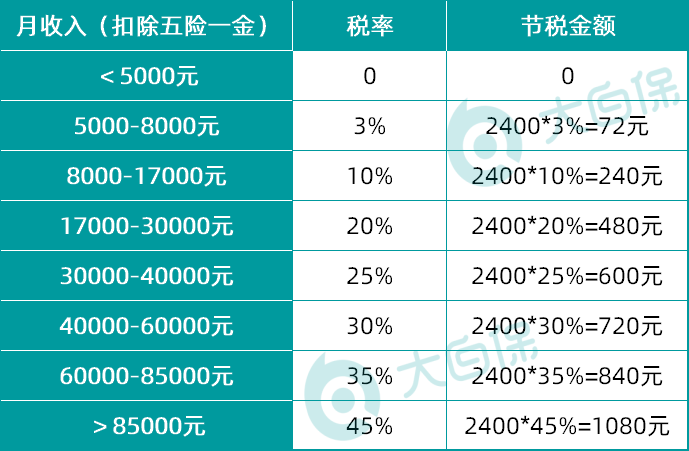

每年2400元的抵税额度,收入越高,能省的税就越多。

具体可以参考下表:

每年最高节税1080元。那加到保单上,利益如何呢?

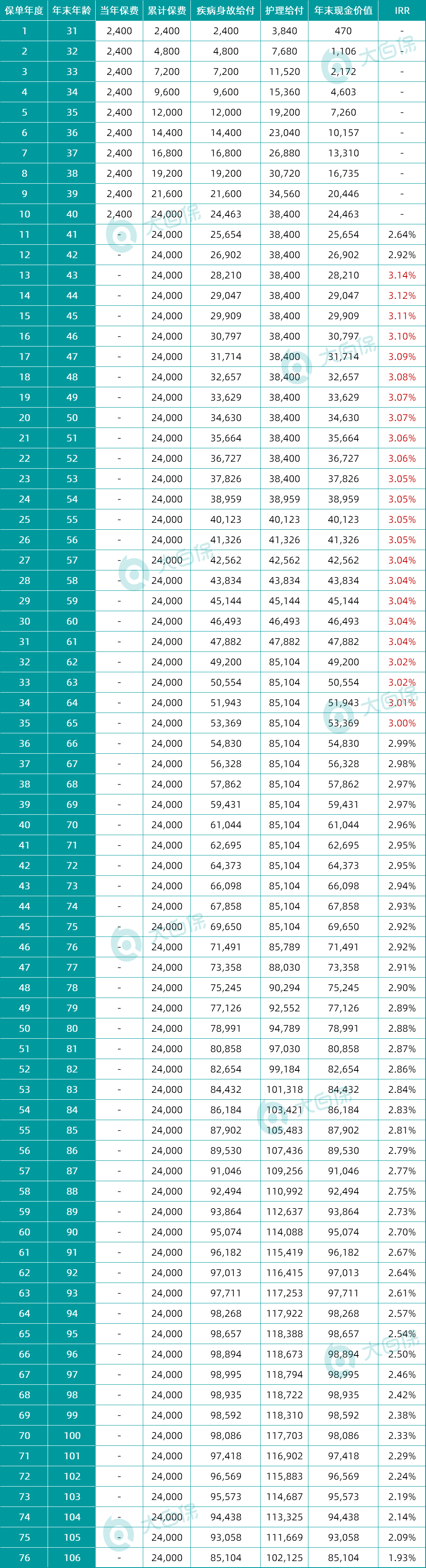

我们举个例子来看看:

30岁小李,月收入1万元,税率为10%。

算上抵税部分,他的保单利益如下:

向下滑动查看所有内容

可以看到,用现金价值来算IRR,中间长达20年,IRR都保持在3%以上。

这不香吗?!

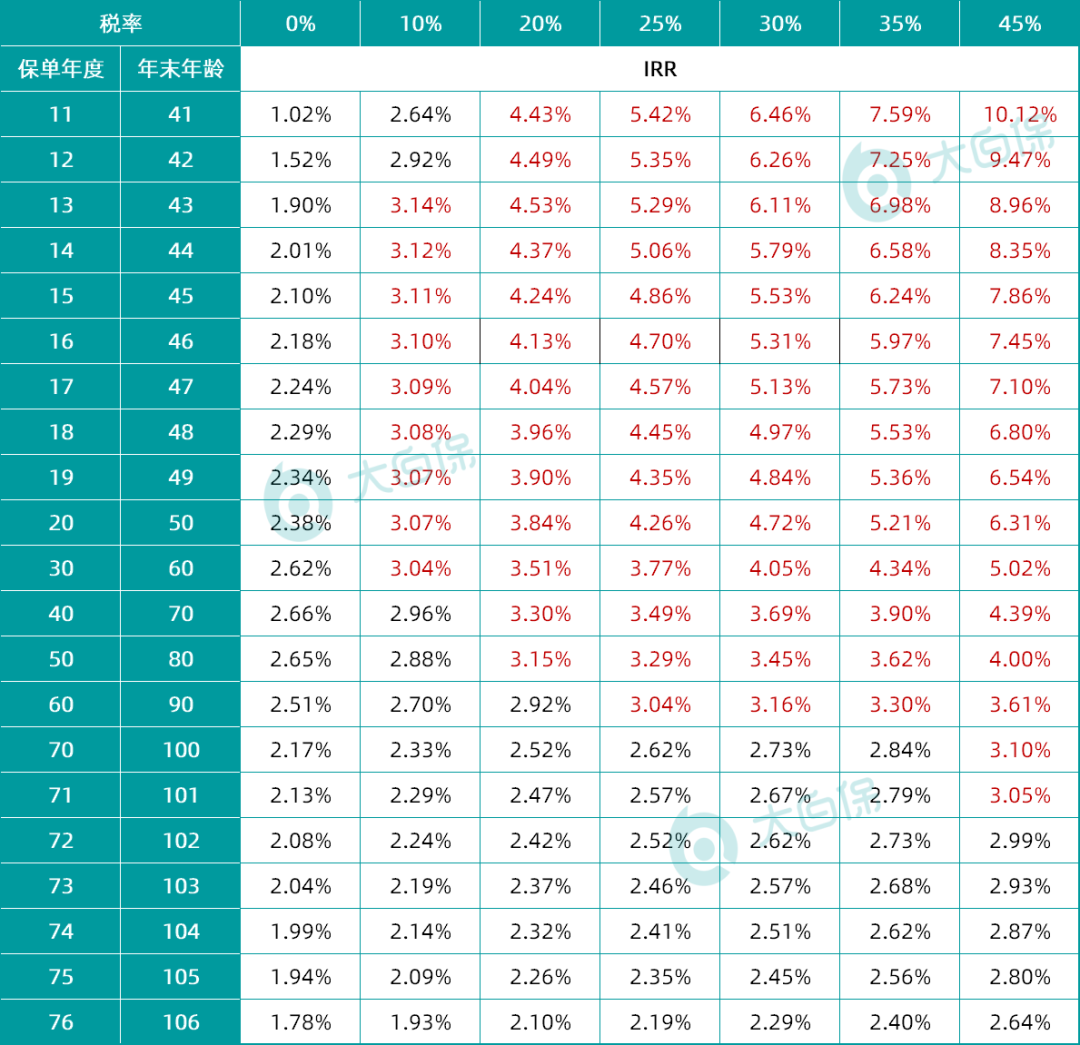

而且税率越高,买它越划算。给大家做个对比表看看:

税率为45%的朋友投保,IRR最高能达到10%以上,非常亮眼!

所以岁岁享护理险,对高收入人群非常友好。

税率≥10%就可以考虑买,相当于薅了一个大羊毛,合理合法地节税。

阳光寿C款养老年金保险(个养版)

阳光寿C款养老年金保险(个养版),看名字就知道,属于个人养老金的“税优险”。

大保司承保+保证领取20年+抵扣税费,buff叠满!

产品形态也很简单,除了提供定期领取的养老年金之外,还有身故保险金。

万一开始领取养老金之前不幸身故,还能给到受益人一笔身故保险金。

具体保障范围以保险合同约定为准

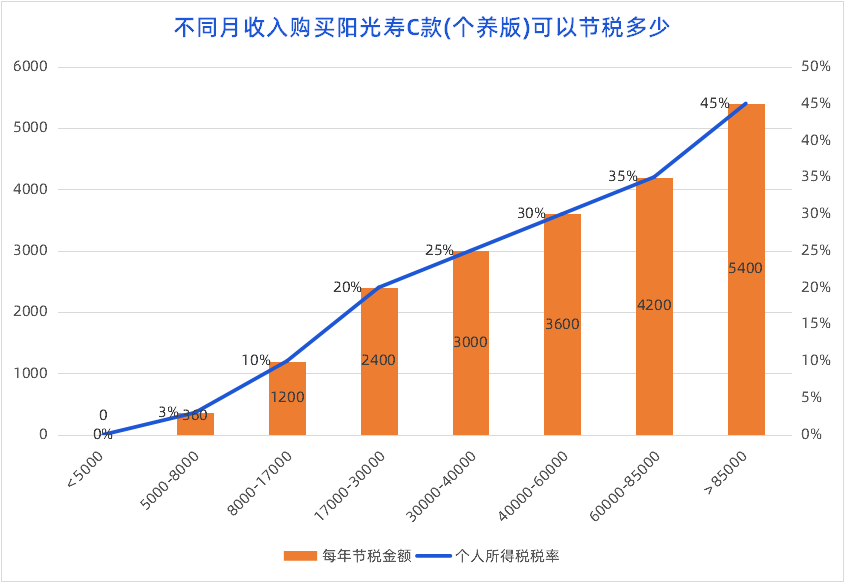

不同的收入,可以省的税也不一样,每年最高能抵税5400元。

节税金额计算,图片来源:自制

收入越高,税率越高,能抵的税也越多。

我们再重点关注一下保单利益,就会发现亮点。

举个例子:

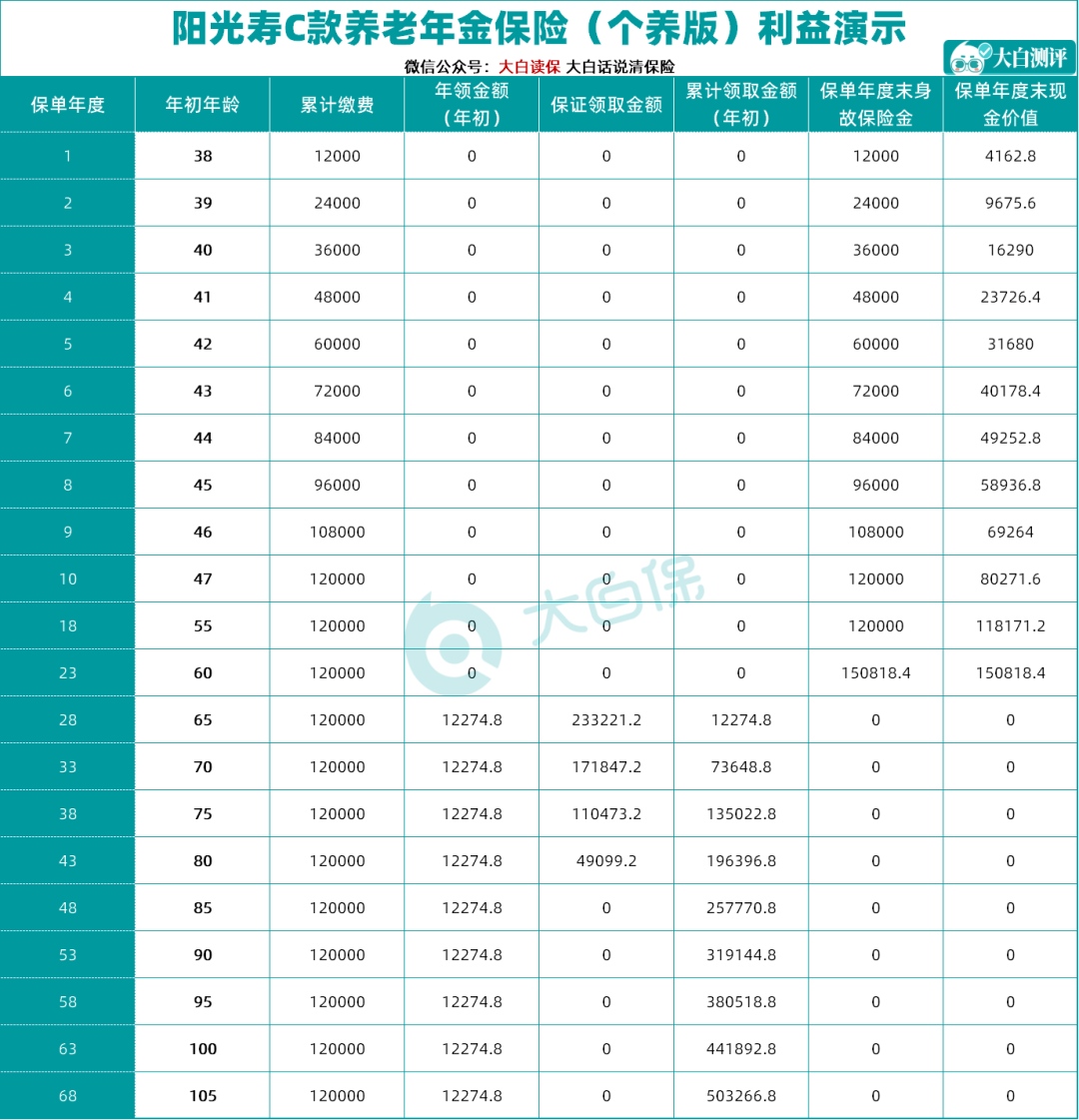

38岁小帅,税前年收入高于50万元。

投保阳光寿C款,选择交10年,每年交12000元的保费,从65周岁开始领取养老年金。

65岁开始,每年取养老金12274.8元。

不过由于个人养老金是税延型保险,在领取养老年金的时候,还要按3%的比例进行纳税,所以每年拿到手的养老年金是11906.6元。

保证领取的养老年金就有226224.6(3%税后)

此后如果马先生每年退税3000元,10年累计就可以退税30000元。

相当于,总共保费只花了120000-30000=90000元。

9万元保费换保证领取22.6万的养老年金,这个大羊毛还是挺值得薅一把的!

写在最后

现在投保税优产品中荷岁岁享护理险、阳光寿C款养老年金保险(个养版),还能赶上明年的个税申报。

8月31日预定利率下调,这些能薅羊毛的好产品也都要下架了。

总的来说,个人养老金产品和税优健康险的优势很多:

√强制储蓄:不存起来也会花掉,存起来也没有压力;

√享受节税:第二年马上享受退税,适用的个人所得税率越高,退税越多,两者可以叠加退税,一年最高可退税6480元;

√保障功能:健康险针对特定疾病、身故有一些保障;养老金产品可带来终身的现金流,提高晚年生活质量。

交税比较多的朋友,可以重点考虑一下这类产品。

小蜜蜂6号意外险