保险资讯

被问爆了的分红型增额寿到底值不值得买❓

更新时间:2024-08-21 16:36

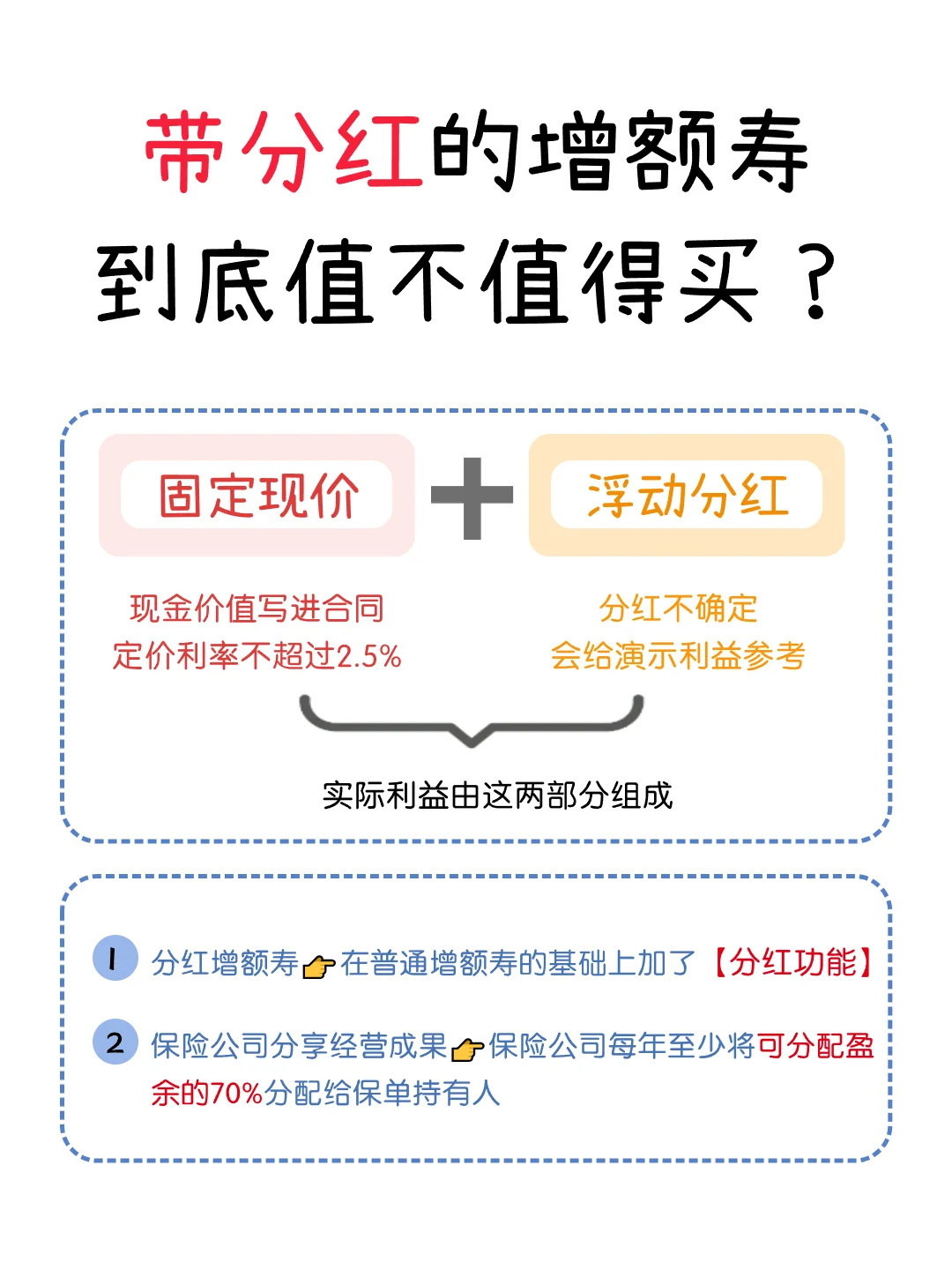

在普通的增额寿基础上,增加了一个分红的功能。最终利益变成了:固定现价加波动分红两部分。但是与普通增额不一样的是,分红型增额的定价利率不能超过 2.5%。

因为分红不确定,影响分红高低的因素非常多,所以挑选时要注意的点也更多。看保底 IRR 的利益,越高越好。再看预期分红的 IRR,加上现价就是总预期利益的 IRR。关注保险公司的分红实现率。具体可看图 3。

有一笔长期闲钱:本质还是需要长期持有确保增值,短期储蓄不建议。能承受分红的不确定性:分红不确定甚至有可能是 0,能接受再选择。希望用分红博取更高利益:如果觉得普通增额、年金等产品比较保守,愿意通过分红博取更高利益的话也可以选择。

想更详细了解一生中意或者需要测算计划书的,可以直接戳大白给你哦。

如果你还不知道怎么挑选的话,可以问我>>>立即咨询,希望各位也能选到合适的保险

暖宝保3号少儿门急诊保险