保险的这些套路,你不会还不知道吧??!!

更新时间:2024-08-20 15:20

之前我对保险有很大的偏见,觉得这也不赔,那也不赔,每年要交好几千,到头来就是冤大头

后来生了一场大病,接触了保险,发现关键时刻保险确实能救命,赔付的几十万解决了治病期间的医药费、生活费,用完还剩几万

但是保险套路真的太多了,总结了这几天接触保险的一些经验,帮大家排雷!

买保险前一定要记得:

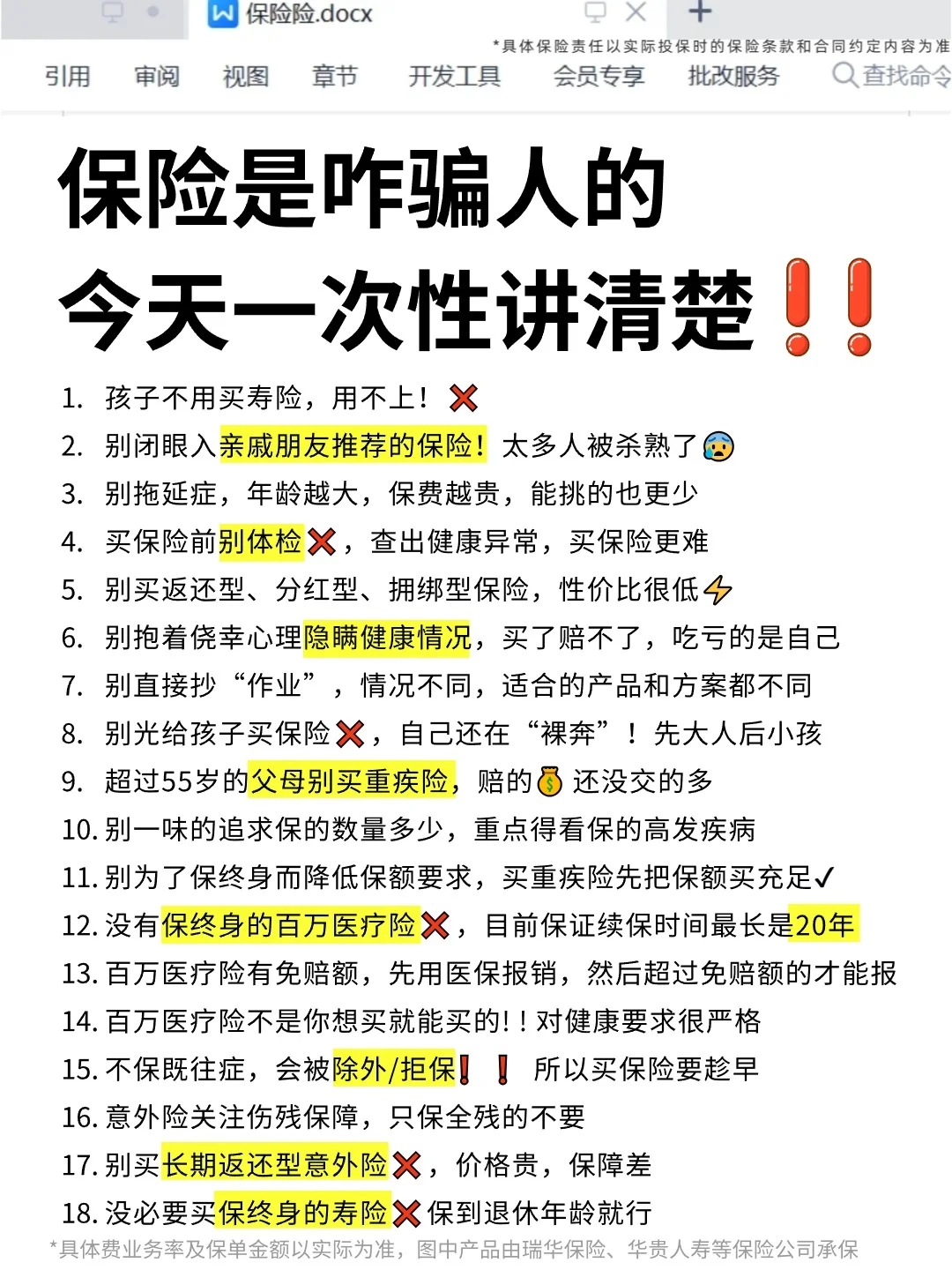

买完保险再体检,如果先体检查出异常,可能就买不上了

不买返还型、捆绑型的保险,价格贵不划算

不盲目找亲友推荐保险,有坑也没法拒绝

乱填健康告知可能导致出险被拒赔,等于白买

不照抄别人的保障方案,不一定适合自己

控制好预算,花太多钱买保险反而成负担

拒绝拖延症,等年龄大了,身体不好了才买保险,可选择的产品太少

我还整理了常见四大险种的避坑要点

一、百万医疗险

能保证续保很重要,生病了也能继续保障

不需要捆绑其他保险才能买,可以单独买,别听业务员忽悠

没有如实做好健康告知,会影响理赔,甚至拒赔

二、重疾险

主要考虑保额,最好 50 万

不是确诊就都赔,大部分都是有条件的,比如要做手术才赔,一定要自己看合同定义

轻中症的患病概率也很高,千万别忽视轻中症保障

不用太纠结重疾保障的数量,大部分重疾都有行业规定,用病种数量来推荐产品的都是在耍流氓

三、意外险

长期意外险基本都很鸡肋,缺失意外伤残保障,买一年期的就行

记得看页面的投保须知和特别约定,这关系到以后能不能理赔

重点看意外医疗保障,最好是 0 免赔,社保内外都能 100% 报销的

四、寿险

小孩和老人不是家庭经济支柱,不需要买定期寿险

一般保到六七十岁即可,超过这个年龄身故对家庭经济影响不大,没必要再保

免责条款内涉及的都是不赔付的情况,越少越好,最好只有 3 条

字数有限,四个基础险种的完整挑选攻略,我都整理好放在图内了

还有高性价产品的榜单放在图 6、7,有需要的宝子可以码住参考

保险产品很多,如果你不想踩坑,想花最少的钱买到最适合自己的保险,可以告诉我年龄,大白把方案给你!

具体费业务率及保单金额以实际为准,图中产品由瑞华保险、华贵人寿等保险公司承保

如果你还不知道怎么挑选的话,可以问我>>>立即咨询,希望各位也能选到合适的保险呀

·

![]()