保险资讯

希望要买重疾险的姐妹能刷到这篇!

更新时间:2024-08-15 14:46

连夜做了一篇重疾险攻略,分享给大家,记得码住

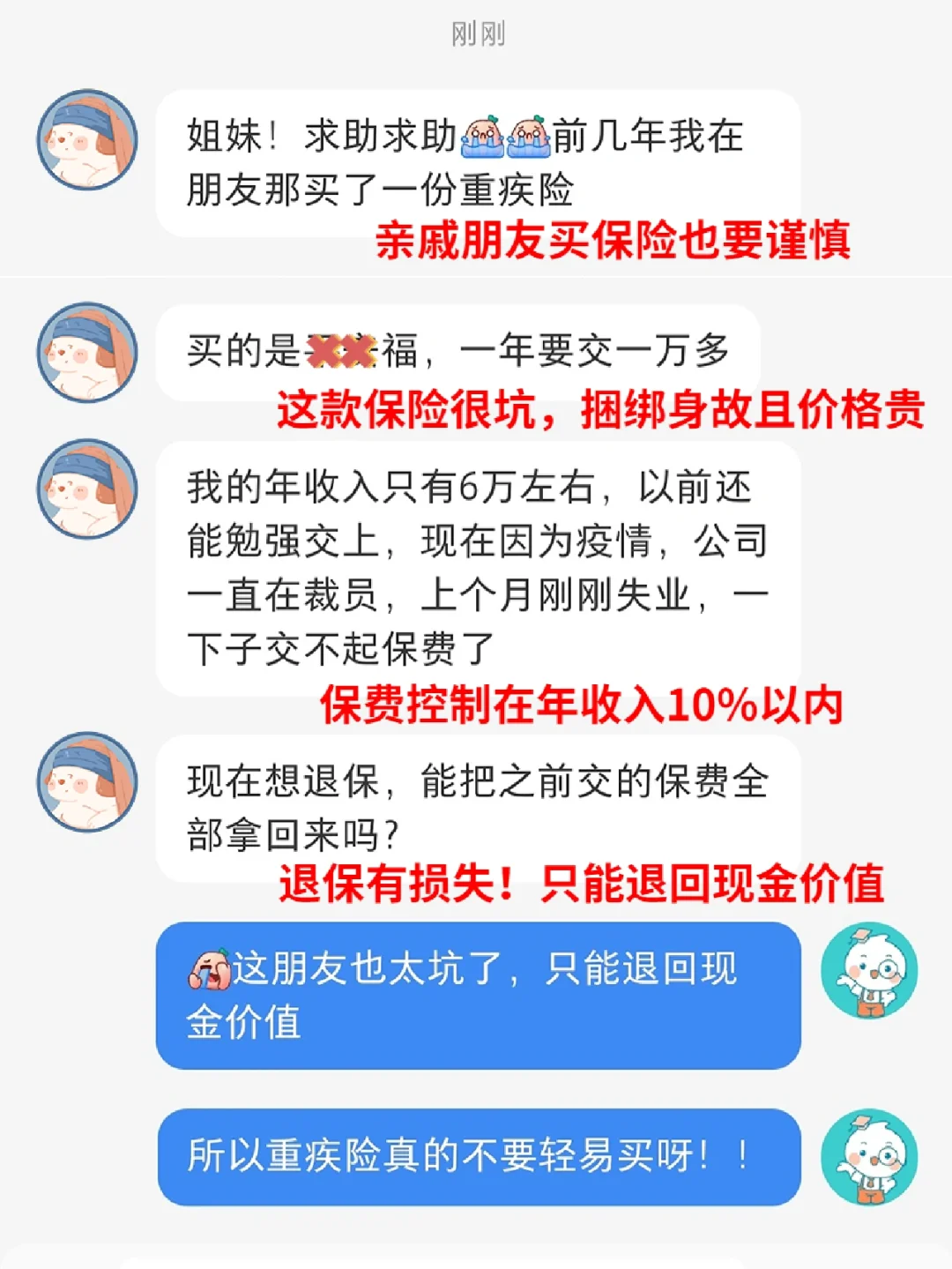

而重疾险最重要的作用,就是补偿大病期间的收入损失,让一个人即使几年没有工作,也能有钱正常生活

重疾险不是确诊就赔,有些疾病需要手术或者到达某种状态才赔,记得看清楚合同内的定义

看完有不清楚的,或者不知道哪款重疾险适合自己的,可以找大白帮你分析哦

如果你还不知道怎么挑选的话,可以问我>>>立即咨询,希望各位也能选到合适的保险呀

小蜜蜂6号意外险

连夜做了一篇重疾险攻略,分享给大家,记得码住

而重疾险最重要的作用,就是补偿大病期间的收入损失,让一个人即使几年没有工作,也能有钱正常生活

重疾险不是确诊就赔,有些疾病需要手术或者到达某种状态才赔,记得看清楚合同内的定义

看完有不清楚的,或者不知道哪款重疾险适合自己的,可以找大白帮你分析哦

如果你还不知道怎么挑选的话,可以问我>>>立即咨询,希望各位也能选到合适的保险呀

小蜜蜂6号意外险