很多姐妹是保险小白,第一次买保险,基本都是在亲戚朋友那买的

一是不好拒绝,有时候只能硬着头皮买,二是功课做的少,自己啥也不懂,连保什么、怎么保都没搞清楚就买了

一年保费上万块,等到真正出事,才发现很多都不能赔,一点用都没有,真的亏大了

其实买保险根本不需要花这么多钱,选好产品最低两三千就能搞定

比如这个 30 岁的姐妹,前几天来找我做方案,他的要求是

疾病、意外、身故都覆盖

预算 3000 左右,希望各个险种能单独买

搭配思路是这样的(建议收藏)

国家社保 职工保险

商业保险 重疾 医疗 意外 寿险

预算 不超过年收入的 10%

避坑 捆绑险、返还险,价格贵保障差,性价比低

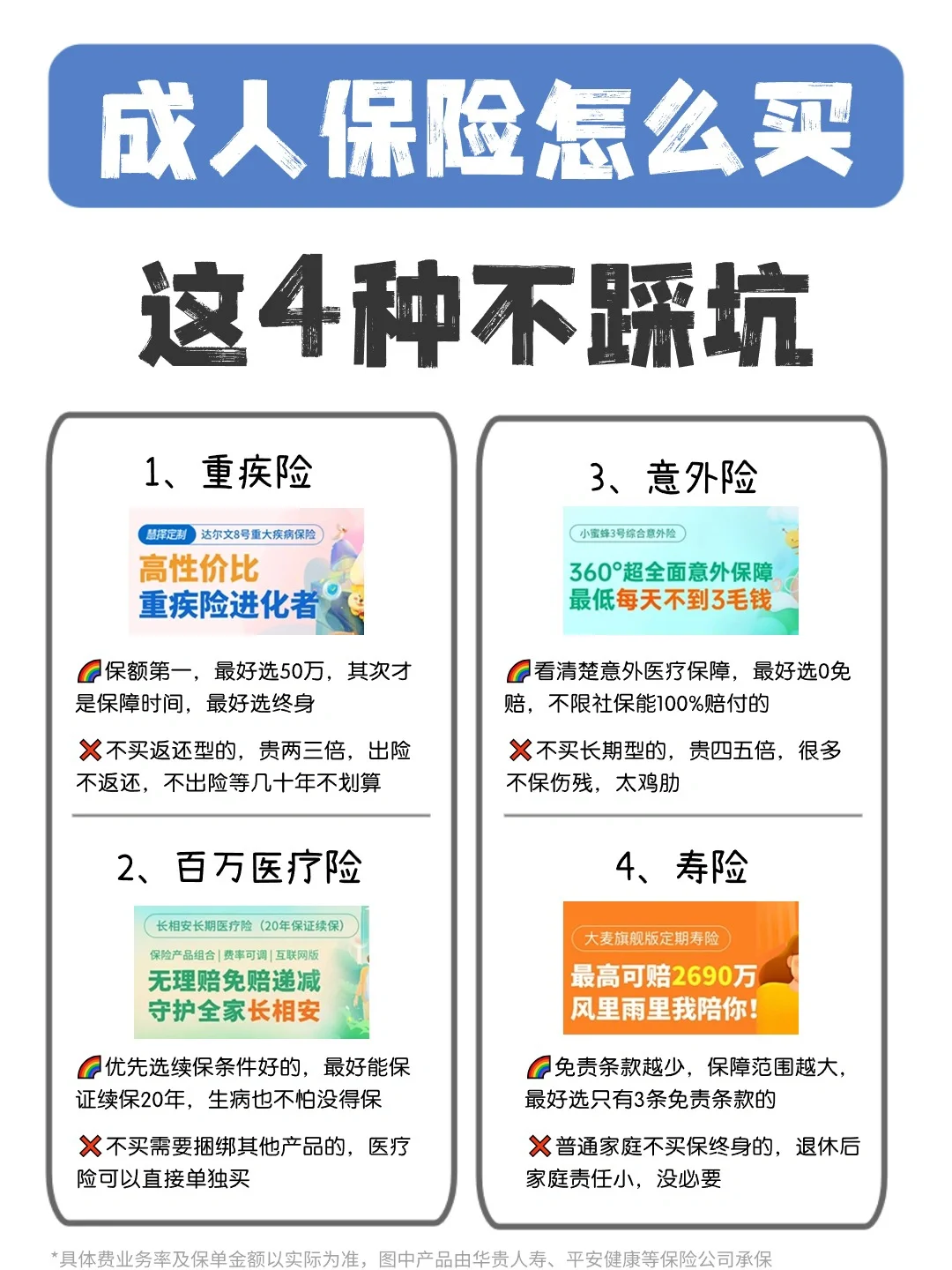

出了事,真正能用上的保险就这 4 种

百万医疗险 补充医保,看病住院报销,治病少花钱

重疾险 患大病赔笔钱,用来治病、弥补收入损失

意外险 保大小意外,受伤报销、伤残赔钱

定期寿险 身故/全残留笔钱给家人,防止家庭经济来源中断

百万医疗险

可以弥补医保的缺口,生病住院医保报销后,超过 1 万的自费部分靠它解决,比如特殊门诊、住院、手术等,都能用

选了平安的长相安(235 元),保额 200 万,保证 20 年续保,费用垫付、外购药都有,万一生大病,普通人来说很实用

重疾险

得了重病符合条件,保险公司直接赔几十万,这笔钱不限制用途,自由支配。住院期间的费用能用医疗险报销,但后续的康复费、营养费等不在报销范围内,这部分可以用重疾险补上

选的是

达尔文8号(1470 元),30w 保到 60 岁。赔完重症,非同组轻中症继续赔

意外险

比如猫抓狗咬、烧伤烫伤、交通意外等,都在意外险保障范围内。不幸身故/伤残,直接赔钱;受伤去医院,报销医药费

选的是小蜜蜂5号(156 元),是太平洋的产品,意外医疗不限社保,0 免赔,保障全价格低

寿险

是弥补家庭经济损失的,万一自己身故/全残了,这笔钱留给家人,保证家人的正常生活,一般给家里的经济支柱配置

选了

大麦旗舰版A款(303.5 元),健康告知宽松,理赔门槛低,保障范围很广

配齐这 4 个险种,一年两千左右就搞定了,涵盖身故、意外、医疗、重疾各个方面的保障

如果不清楚怎么选可以找大白帮你

*具体费业务率及保单金额以实际为准,图中产品由华贵人寿、平安健康等保险公司承保

如果你还不知道怎么挑选的话,可以问我>>>立即咨询,希望各位也能选到合适的保险呀