养老年金哪个好?福临门一年多少钱?附官方投保入口!

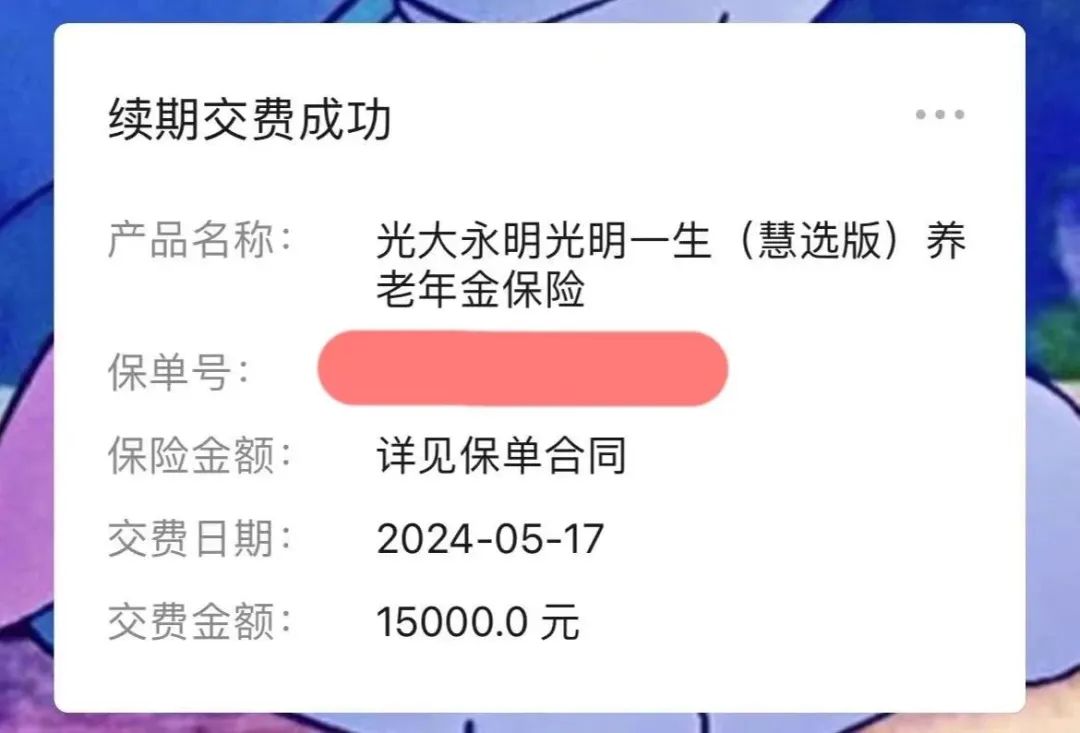

大家好,我是上上周刚交完养老金续期保费的七七。

时间可真快呀,转眼一年就过完了,讲实话,银行卡里被扣走一笔钱时还有点心疼(而且还得再扣18年),但一想到60岁后每个月都能有3100多元的养老金入账,又立刻开心起来了。

就算未来30年的平均通货膨胀率有4%,这笔钱也能相当于现在1000块左右的购买力,再加上其它的养老资金来源,至少吃喝不愁,这怎么不算给未来自己的「时空快递」呢

大家在购买储蓄险时,请认准我们官方的投保入口。点击这里,即可进入养老年金官方投保预约页面>>

尤其是和现在的产品对比后,愈发显得这份保单珍贵了。

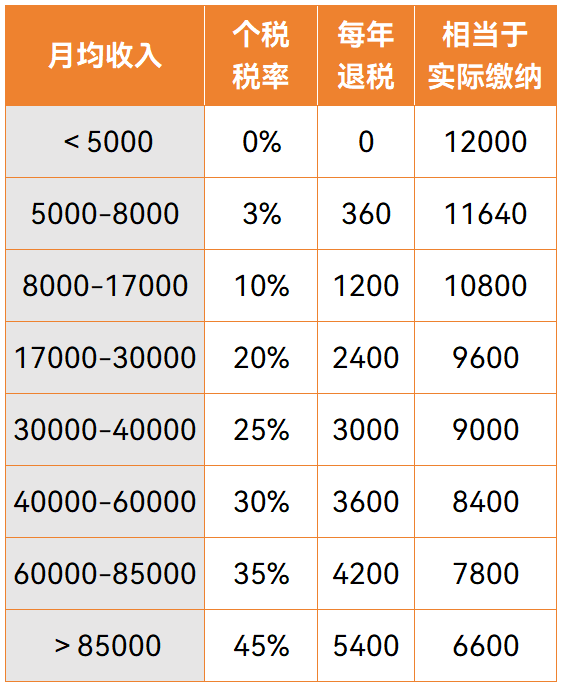

因为哪怕是按去年的年纪,投保现在的高领取年金产品,相同的缴费年限、金额和领取年限,领取金额差的可不是一星半点,尽管身在业内,这种落差也不是一时半会就能接受的。

有那么一丢丢后悔,当初为啥没投更高的保费,不过这种情绪也就是一瞬间,因为我的「安全阈值」是偏高的那种,如果身上的金融杠杆过大,会让我不安

所以我买养老金这种流动性不高的保险时,都要盘算好几遍自己的可持续交费能力是否真的与确定的金额与期限相匹配。按当时的计划与情况,这1.5W/年的保费确实是最合适的。

不管现在实际状态如何,当时深思熟虑后的选择一定是最适合彼时的合理决策,关键后悔也没意义不是,主要还是闲钱太少。

续费后又开始琢磨着再加一份商业养老金。

虽然现在的预定利率不如之前高,但养老金该准备也还是得准备的不是,能力范围内,给自己的老年生活提前多充点值呗,而且也说不准将来利率会更低呢。所以趁现在还算「年富力强」,也还有心思研究的时候多看看总没错。

于是乎最近看了不少产品,有几款还挺合心意,顺便和你们分享下看产品的思路过程。

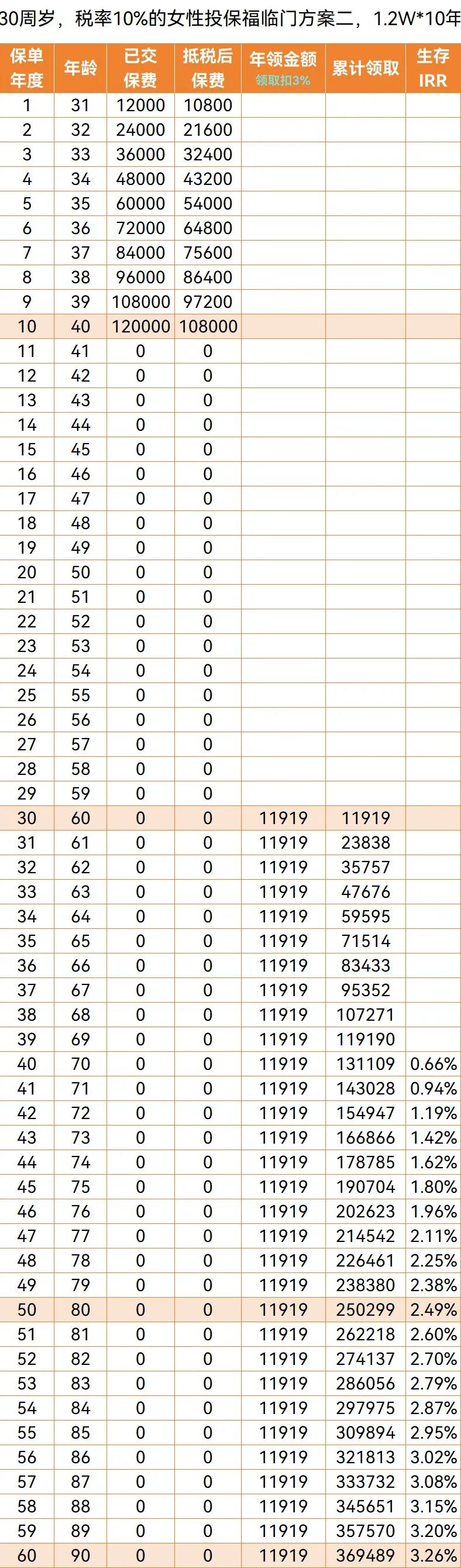

PS:对产品的筛选是基于我对自身的绝对了解,由此才能迅速做出判断,比如我的预算不高,也就1W左右,只能靠拉长缴费年限去积累总保费,所以pass了只能趸交或者3、5年交的产品;再比如我偏好确定性强的稳定现金流,所以才能直接瞄准【固定领取型的养老年金】,而不是其它类型的产品。

小蜜蜂6号意外险