很多人第一次买保险的时候,基本上都是孩子刚出生

初次为人父母,既有责任也有压力,总想要通过保险来给到孩子和自己一份抵抗疾病与风险的保障

可是问题来了,很多新生父母在第一次买保险的时候都会走不少弯路,比如买了捆绑型的重疾险啊,给孩子买了寿险啊等等,每年比别人多花一两倍的钱,买到的保障却还少一些

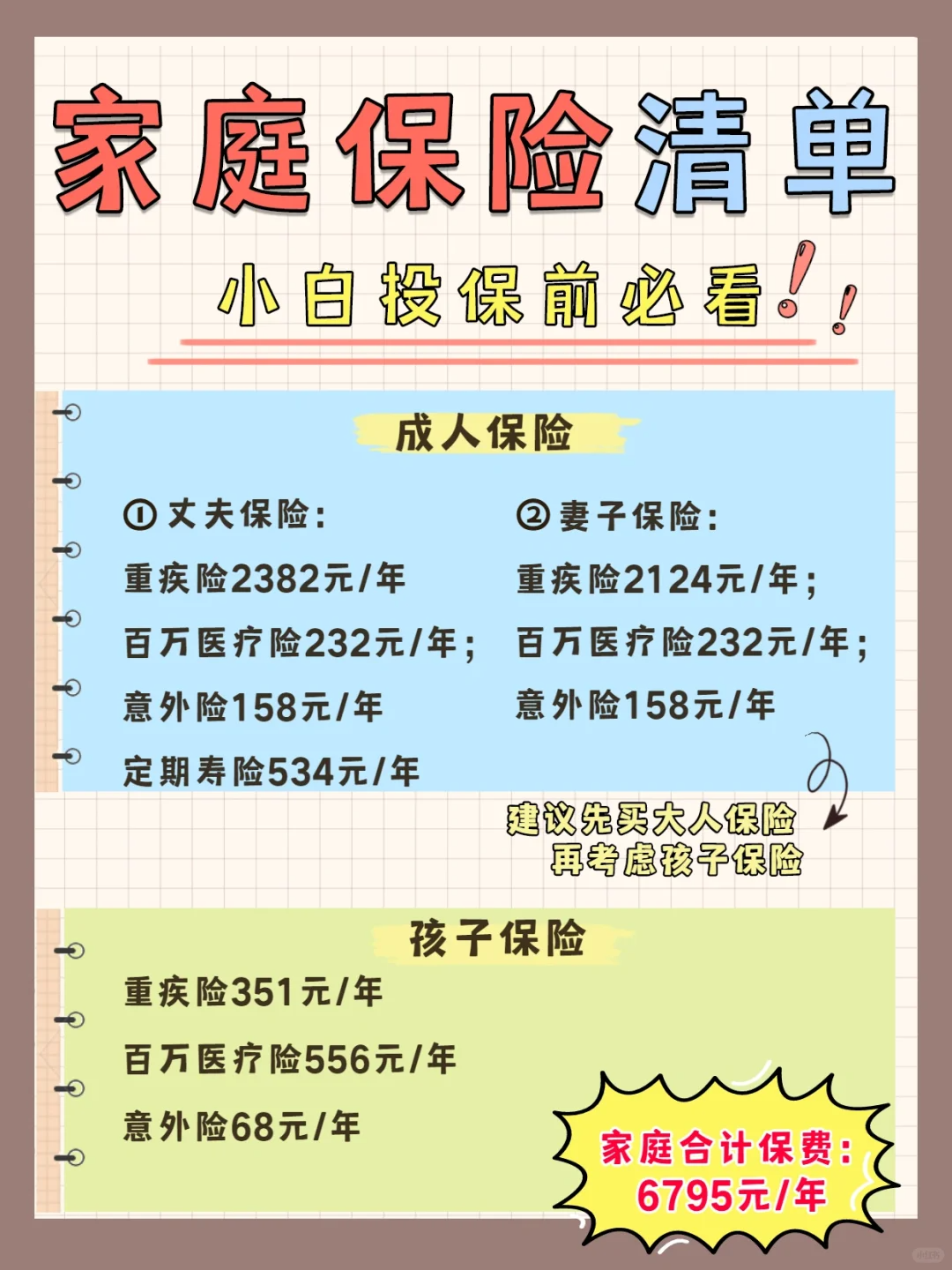

其实啊,保险本身价格并不高,只是很多人没搞懂就随便买了,只要选对保险,6000 左右就能搞定

避坑思路

返还型保险

这类保险号称有事赔钱,没事返钱,听上去是不是很划算?觉得划算你就踩坑了!

同等保障下,这类保险保费比纯保障型保险贵 2 - 3 倍,二三十年后返还的钱,回报率很低还不如存银行

全能型保单

以寿险作为主险,捆绑了医疗、意外、重疾等保障,看上去好像什么都保,其实什么都保不好,存在保障缺失。

最坑的是寿险和重疾险共用保额,相当于重疾和寿险只能赔其中的 1 个。等于你花了两份钱,却只获得一份保障。

分红险

保险的本质是保障而不是理财,理财和保障的钱最好分开管理,而不是捆绑在一张保单上。以上这 4 种保险非常容易踩坑!大家一定要记住,尽量避开这些坑!

配置顺序思路

大人是家庭经济支柱,优先保大人,再保小孩,小孩不需要寿险

大人:医疗险+重疾险+意外险+寿险

小孩:医疗险+重疾险+意外险

费用思路

总保费占年收入的 10%左右,其中孩子占 2%左右

挑选思路

医疗险

作用:报销各类大病小病的医疗费用,包括门诊、急诊、住院手术等,一年几百块的保费就能报销上百万的治疗费用

挑选要点:选保证续保的,免赔额低的,有医疗垫付、癌症外购药报销更好!

重疾险

作用:应对大病期间的经济损失,保险公司会直接一次性赔你保额

挑选要点:优先看保额,30 万起步

小孩要侧重少儿高发疾病,大人要选首次赔付比例高的,可侧重癌症/心脑血管的保障

意外险

作用:由意外导致人身故了或伤残,会直接赔一笔钱;意外导致的医疗费用可以报销

挑选要点:大人关注身故保额,越高越好;孩子关注医疗,选免赔额低,能报自费药的

寿险

作用:人身故了或全残,直接赔保额,保障家人正常生活

挑选要点:给家庭经济支柱买,不要给小孩买;保额要买够

更多需要了解的,可以问大白呀#保险

如果你还不知道怎么挑选的话,可以问我>>>立即咨询,希望各位也能选到合适的保险呀