百万医疗险6大坑!买保险一定要避开!

更新时间:2024-08-08 11:14

百万医疗险,非常实用的保险

无论是因为生大病还是意外事故,除去社保报销和免赔额,剩下的各种费用,保险公司统统能报销,最高能报到几百万

保费每年却只要几百块,花小钱就能转移主要的医疗风险。给家人安排上一份非常有必要

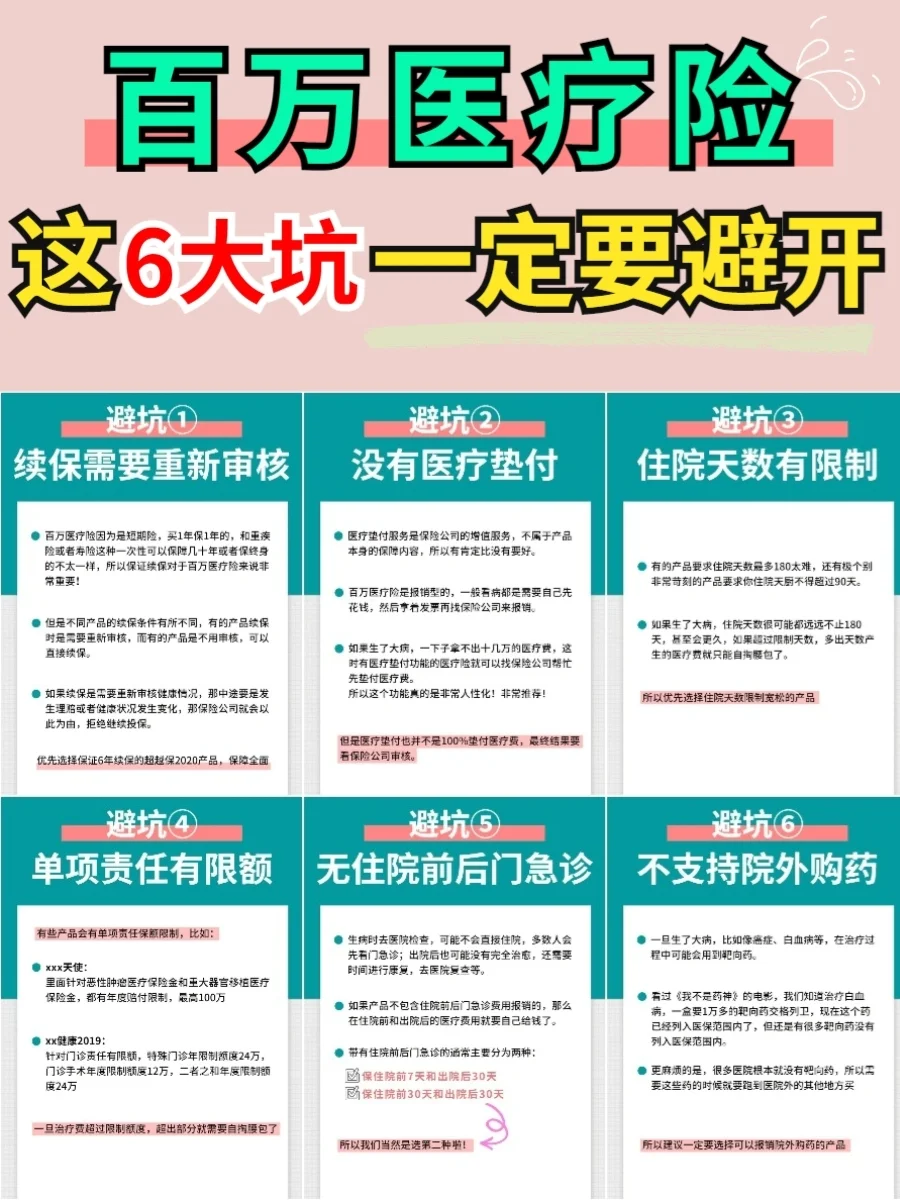

挑选百万医疗险遵循 4 大原则:1⃣基本保障要全 2⃣续保条件要好 3⃣增值服务要实用 4⃣保额和免赔额要防坑,常见 6 大坑如下

无住院前后门急诊报销

百万医疗险管医疗费用,简单可以划分为:住院医疗、特殊门诊、门诊手术、住院前后门急诊。

但是,有些产品只报销住院医疗。需要花大钱的如化疗、放疗,住院前后的门急诊,它都是不保的,还比如特殊门诊,包括门诊肾透析等要花费较高,一些鸡贼的产品,会偷偷少赔一点

所以,大家买百万医疗险千万不能在基本保障上犯糊涂。

续保要审核

百万医疗险最大的不确定性在于续保:今年体检查出来个新毛病,或发生过理赔了,还能续吗? 买的时候建议:

20 年保证续保(可调价)>6 年保证续保>无保证续保约定

如果一款产品续保要重新审核,理赔或身体状况影响续保,要么需要加费,要么直接不让买了。千万别买

实用的增值服务压根儿没有

现在百万医疗险的增值服务也是越来越多了,重点关注那些实用的增值服务比如医疗垫付外购药报销、就医绿通、质子重离子治疗等。

就医绿通在医疗资源紧张的情况下非常实用;而质子重离子手术可以大大提高患癌生存率。

另外外购药通常都很贵需要自费,一般医院也没有,需要外购,只要医生同意,就可以买其他正规渠道的药,也给报销;而像是靶向药、特效药,在医院比较难买到,通常需要拿着处方外购。

而这些药很贵,普通家庭难以承受。可以看出,外购药报销非常重要,这项责任最好加上

单项责任有限额

很多医疗险虽然号称 300 万、600 万保额,但绝大多数情况下,这么高的保额是远远用不了的,大家看看就行。

但是有一点要留意,别被坑到,有些百万医疗险存在单项限额,每年治疗癌症,或者做肾透析,最多报销 10 万元。超过的部分就只能自己掏钱。

还有免赔额的问题,免赔额是自己需要自担的部分,超过免赔额,保险公司才会报销。所以免赔额越低越好。

![]()