成人保险谁买谁后悔!别白花了钱!

更新时间:2024-08-07 15:43

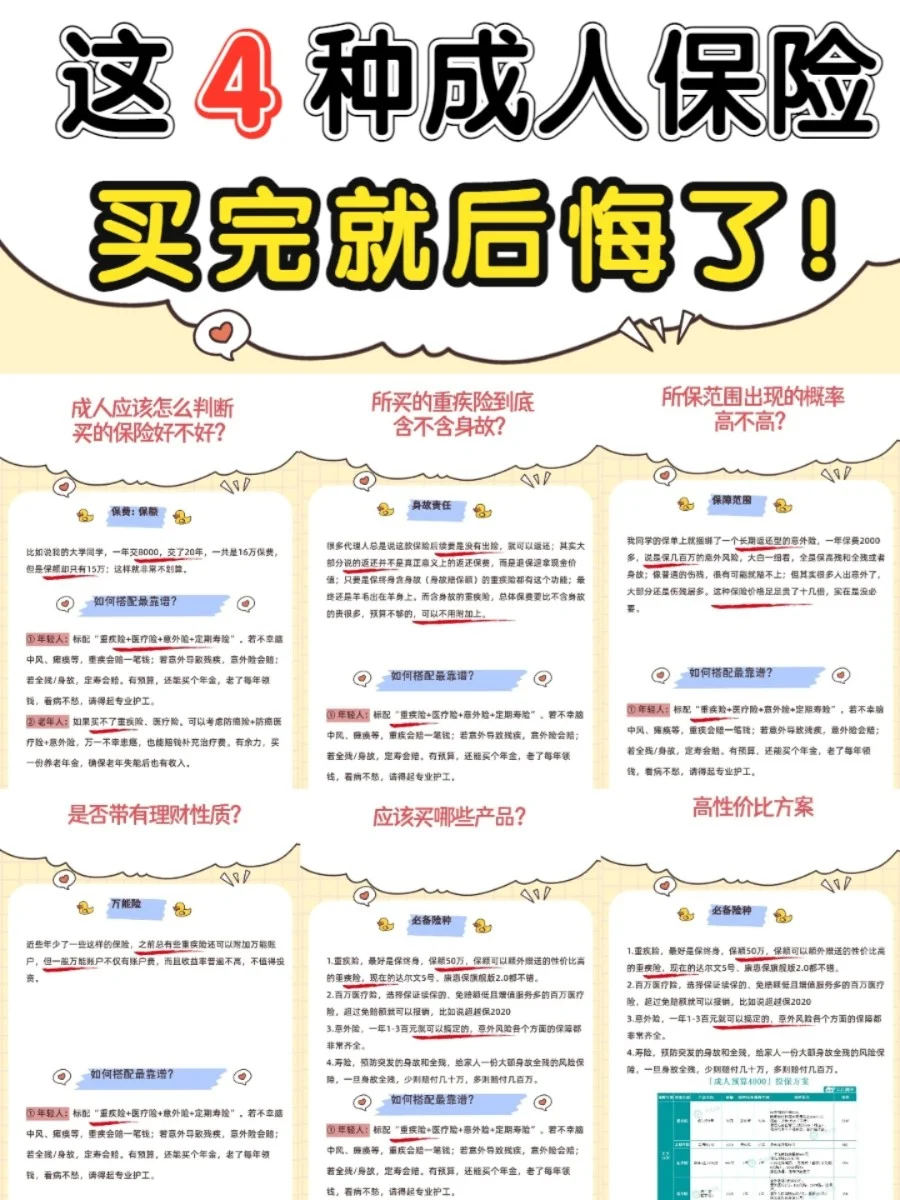

这两天有个大学同学找到了大白,让我给她看一个保单。一份 15 万保额捆绑型重疾险,一年缴费 8000 多。说实话,保额有点低,保费也贵,性价比非常差!白花了冤枉钱!

很多小白用户说自己不会看保险,不知道哪个保险坑不坑,其实非常简单,看以下几点就可以

1 你所交的保费和保额之间,差距大不大

比如说我的大学同学,一年交 8000,交了 20 年,一共是 16 万保费,但是保额却只有 15 万;这样就非常不划算。

2 所保范围出现的概率高不高

我同学的保单上就捆绑了一个长期返还型的意外险,一年保费 2000 多,说是保几百万的意外风险,大白一细看,全是保高残和全残或者身故;像普通的伤残,很有可能就赔不上;但其实很多人出意外了,大部分还是伤残居多。

这种保险价格足足贵了十几倍,实在是没必要了

3 打着返还的幌子卖储蓄型重疾

很多代理人总是说这款保险后续要是没有出险,就可以返还;其实大部分说的返还并不是真正意义上的返还保费,而是退保退拿现金价值;只要是保终身含身故(身故赔保额)的重疾险都有这个功能;

最终还是羊毛出在羊身上。而含身故的重疾险,总体保费要比不含身故的贵很多,预算不够的,可以不用附加上。

4 带有理财性质的万能型健康险

近些年少了一些这样的保险,之前总有些重疾险还可以附加万能账户,但一般万能账户不仅有账户费,而且收益率普遍不高,不值得买。

其实成年人你只需要买 4 种保险就够了

重疾险,最好是保终身,保额 50 万,保额可以额外赠送的性价比高的重疾险,现在的达尔文 5 号、康惠保旗舰版 2.0 都不错。

百万医疗险,选择保证续保的、免赔额低且增值服务多的百万医疗险,超过免赔额就可以报销,比如说超越保 2020

意外险

一年 1 - 3 百元就可以搞定的,意外风险各个方面的保障都非常齐全。

寿险,预防突发的身故和全残,给家人一份大额身故全残的风险保障,一旦身故全残,少则赔付几十万,多则赔付几百万。

保险不能乱买,买错了保险,买完准后悔!自己买保险,多看多学习,不懂可以收藏最后一个方案分享

如果你还不知道怎么挑选的话,可以问我>>>立即咨询,希望各位也能选到合适的保险呀

![]()