30岁左右有用的保险就4种‼️别乱买了?

更新时间:2024-08-05 17:24

前几日听说了一个扎心新闻:

小区大姐辛苦跑了几年外卖,攒下了 50 多万,正准备退休开享受生活,不幸孩子生了一场大病,为了填补医疗费,多年的积蓄一分不剩,全都花在医院里了……

类似这种家人生病或遇到意外之后,花光积蓄卖房卖车的,大家应该听说过不止一次,那怎样避免同样的情况发生在自己身上呢?

第一,存钱,因为钱就是安全感。但一个家庭,万一存不到很多钱,那该么办?这里大白给你支个招 用保险来转移风险。

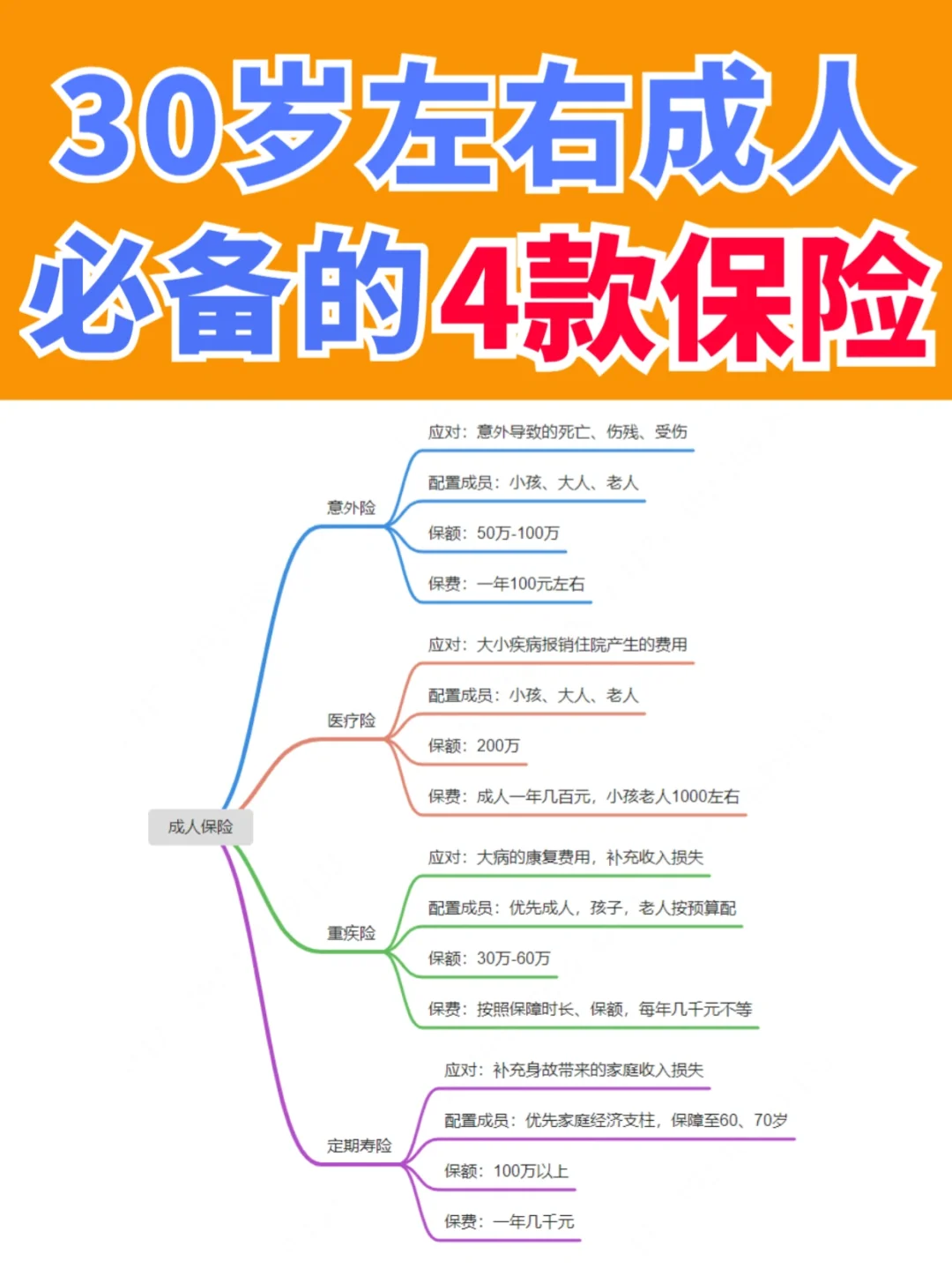

每个人都应该给自己的家庭经济支柱配齐以下 4 大险种

1 重疾险

即重大疾病保险,因为是给付性质的,又称为收入损失保险。

而给付的意思,就是说不管你是什么情况,只要达到了合同所说的情况,就赔约定好的一笔钱,这笔钱你想用来干啥就干啥。

2 医疗险

大家都非常熟悉,和社保可以说是“一家人”。

和重疾险不同的是,医疗险是报销型。花多少报多少。没可能多报。主要就是用来解决疾病费用支出的问题。

市面上,现在常见的两种类型是“百万医疗险”和“小额医疗险”。

百万医疗险,年度报销额上百万,但是有 1 万的免赔额,1 万以内的报销不用找它了,可以理解为只报较大医疗费用。小额医疗险,年度报销额 1 万 - 5 万不等,免赔额很低,可以报销小病;

不过从风险大小的角度讲,建议先百万医疗险,最后考虑小额医疗险。

3 寿险

相比于其他险种弯弯绕绕的保障,寿险可以说是最友好的险种,保障责任非常简单粗暴,要么身故赔付,要么全残赔付。

听起来不吉利,用起来就真香了。

试想一下,钱没有存多少,但是突然挂了,孩子、父母、配偶没有钱用怎么办?房贷还不上怎么办?而解决这些问题,是不是有钱就行了?

寿险的意义在于,你挂了之后,可以预支你未来的收入给家人,确保家庭的正常运转。

4 意外险

谁也不知道明天和意外哪个先来,所以意外险非常有必要人手一份。

一个标准的意外险,包括至少三个责任:意外身故、意外伤残、意外医疗责任。

举个栗子,小明在桥上看风景,突然一辆车冲向了他,可以预见 3 种结果:

人没了,赔付身故保额;

残了,按照伤残等级比例给付一笔钱;

受伤了,治疗费用可以报销。

只要是意外伤害造成的以上情况,意外险都可以解决。

在这里,意外身故或全残解决收入中断或下降的问题,意外医疗解决突发性支出增加的问题。

如果你还不知道怎么挑选的话,可以问我>>>立即咨询,希望各位也能选到合适的保险呀

![]()