成人过了30岁?不要轻易买保险!

更新时间:2024-08-05 16:25

最近和一些人聊天的时候,他们说自己 30 岁了,压力袭来,上有老下有小的阶段,挣钱不易,花钱更要精打细算

作为家里的经济支柱,早早配置好保障非常重要,不过保险产品那么多,价格也都不低,确实不好选,如果买了份不合适的产品,将会是很大的经济负担

想要避开坑,有 3 种保险大白劝你千万不要买!

一是捆绑型保险

主险是终身寿险,捆绑了一个重疾险、医疗险还有意外险。价格比普通的产品类型贵出一倍不止

很多人原意是想买医疗险或者重疾险,而在投保的时候代理人说,想买重疾险和医疗险就得捆绑终身寿险才行,并不是这样。代理人这样说只是因为捆绑险佣金更高,但是对消费者来说价格高的离谱

最坑的是寿险和重疾险共用保额,相当于你花了两份钱,却只获得一份保障

二是返还型保险

这类保险号称有事赔钱,没事返钱,听上去是不是很划算?觉得划算你就踩坑了

同等保障下,这类保险保费比纯保障型保险贵 2 - 3 倍,将来返还的钱,回报率很低!还不如存银行

三是长期意外险

意外险是几个险种里最便宜的,成人一年二三百就搞定了,如果你不懂非要去买那些长期的意外险,那你就踩坑了

这种长期意外险每年一两千,保障还不全面,比如只有身故和全残才能赔,普通意外伤残根本拿不到钱,意外导致医疗费用也完全没有办法进行报销

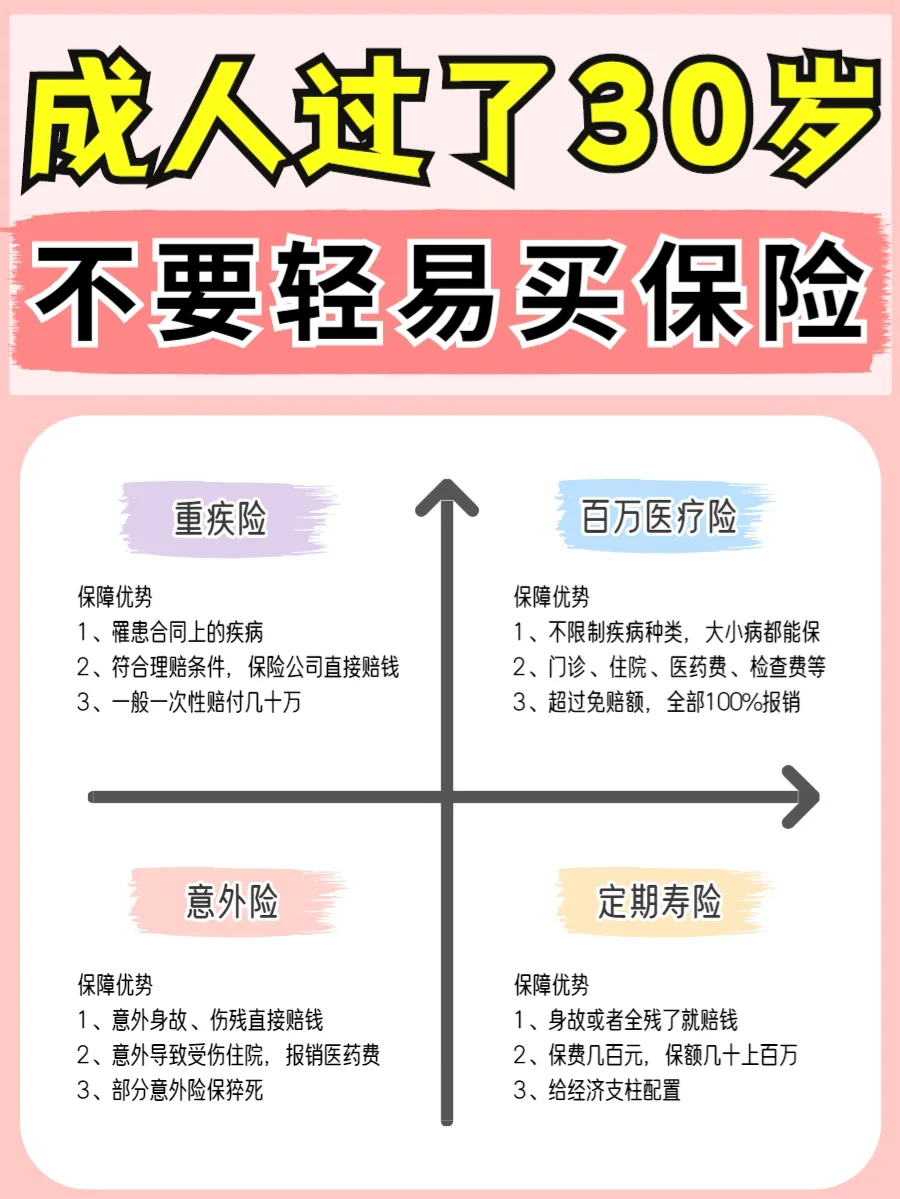

以上三种特别容易踩坑的保险,大家一定要记住,买保险的第一原则是保障,真正有用的其实也就这 4 种

百万医疗险:主要解决大额医疗费支出风险,弥补社保不能报销的部分

重疾险:这笔赔款可以用来补偿大病治疗期间的收入损失,患病直接给钱,简单直接

意外险:100 多块可以买到 50 万保额,还有意外医疗和住院津贴,性价比非常高

寿险:预防家里的经济支柱身故了,给家里造成很大经济压力

每个险种分开单独买,花最少的钱,也能有最全面的保障。上面也给大家分享了两个方案,可以参考哦#保险

还有其他任何问题,随时找大白

![]()