30岁后别轻易买重疾险!??千万别被坑‼️

跟大家说下重疾新规落地的消息 最近这一两个月,市面上会有很多高性价比的重疾险都会下架,最迟到明年的 1 月 31 号前

新旧版重疾有什么区别呢 原来大家花三四千,可能就能买到 50 万保额重疾带轻症多次赔付和中症责任的,但后续可能会花更多钱

1 旧版重疾险轻症能赔 40%或者 50% 新规后的重疾险轻症只能赔 30%

2 而且现在的重疾险甲状腺癌能赔 50 万,以后买就可能只赔 15 万了

哪个赔得多,哪个赔得少,相信大家心里也有数了

最近也有些朋友跟大白说,都想近期把重疾险定下来,但重疾险较复杂,可能一不小心就被收割智商税 希望大白给支支招儿

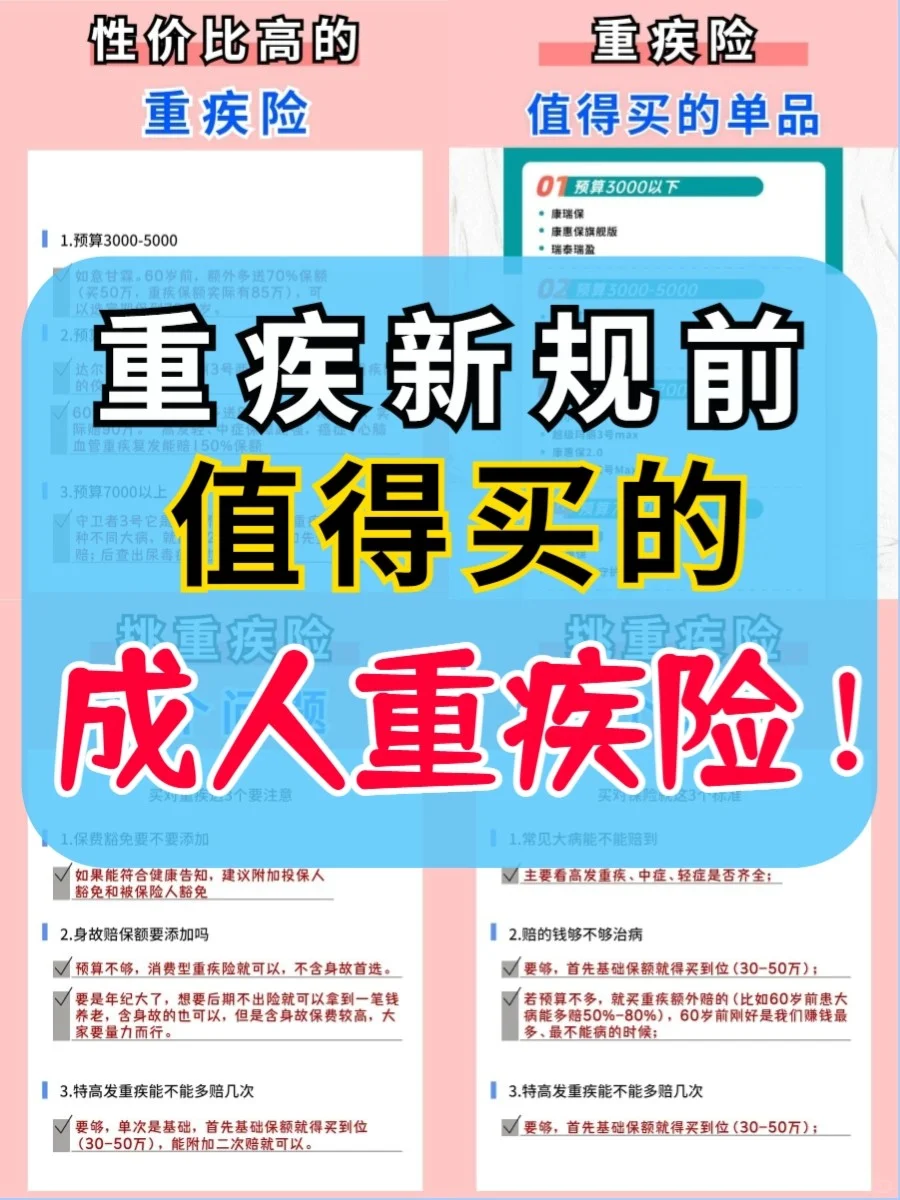

为了让大家不买错,大白熬了几个大夜,把目前重疾险,从保障内容 投保规则 条款 费率等多个角度深挖,大家照着选就好

一款好的重疾险,要重点 保障责任 保障期限 附加责任 身故责任 保费豁免,同时把握 保额 优先这个原则

首先,重中轻症责任是非常必要的,都要有

其次,身故责任不一定非要放在重疾险里面,如果通过另外配置一份定期寿险,来保障身故责任的话,整体的价格比附加身故责任重疾险要更便宜,性价比也更高

假如家族中患有癌症概率比较高,那么癌症多次赔就很有必要,心脑血管重疾容易高发,附加也可以

重疾险保障期限怎么选 到底要保到定期比如说 70 岁还是保终身呢 保定期保费便宜,但是万一以后得大病,这保险就白买了,还得自己掏钱看病,感觉有点亏

那其实是这样的,买到 70 岁,可以在你上有老下有小,经济压力最大的时候帮你抵御重疾风险,而买保终身的,能让你在 50 岁之后,不用担心因为年龄或者健康问题而买不到重疾险

如果 预算有限,买 定期重疾险更合适 如果 预算足够,那么 终身重疾更合适,一辈子不愁

最最重要 不论是买终身还是重疾,保额一定要买够 重疾的平均治疗费在 30 万左右,保额建议 30 万起步,一线城市可以加码到 50 万

大白帮大家整理好了榜单,自己收藏起来看就可以 具体产品推荐的话,预算够用,选择终身重疾险,首选 守卫者 3 号 达尔文 3 号 超级玛丽,考虑重疾二次赔,就选 守卫者 3 号

推荐肥胖人群和家族有心脑血管病史的人群,重点选择达尔文 3 号,其他终身重疾险,比如超级玛丽 3 和 康惠保 2 0 也都不错,可以根据个人需要来选择

如果你还不知道怎么挑选的话,可以问我>>>立即咨询,希望各位也能选到合适的保险呀

星相守2号百万医疗险