达尔文9号重疾险要涨价了?会下架吗?现在买还来得及!附官方投保入口

最近预定利率下调的消息,传的沸沸扬扬。

有媒体直接报道:保险产品预定利率锚定2.5%?专家称下调负债端成本势在必行

传闻还说,预计8月底预定利率3.0%的传统寿险产品可能会停售,预定利率2.5%分红型产品可能9月底停售。

风吹的这么大,预定利率3.0%真的要降到2.5%吗?

如果是真的,保险产品的价格会涨多少?财富型的保险收益会降多少呢?

目前大部分的关注点都在财富型保险的收益下降,毕竟更加直观。

今天我们就来聊聊,利率下调到2.5%,重疾险保费会上涨多少?以及达尔文9号会下架吗?

大家在购买达尔文9号时,请认准我们官方的投保入口。点击这里,即可进入重疾险官方投保预约页面>>

达尔文9号重疾险涨价多少

首先来简单讲讲,利率下调到2.5%,重疾险为什么会涨价?

在说重疾险为什么涨价前,我们先来了解一个词:

定价利率

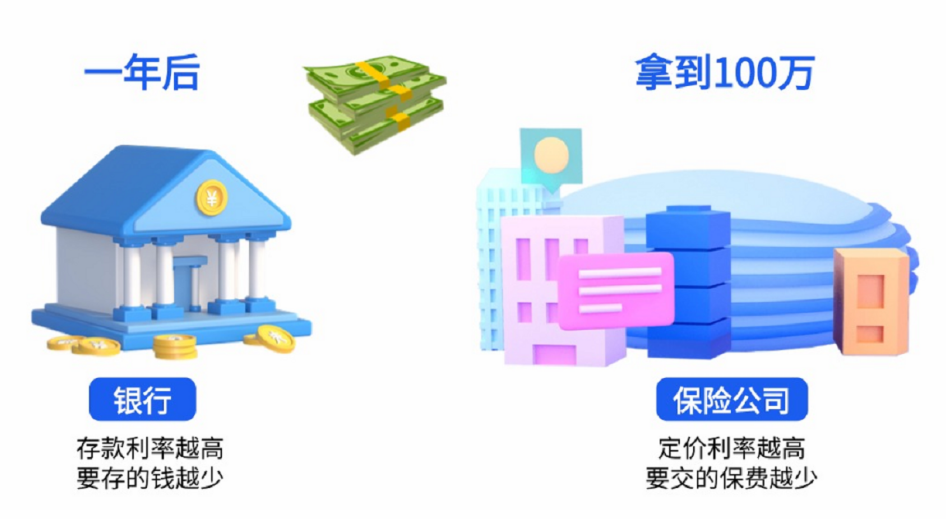

定价利率,也叫预定利率,可以简单理解为保险公司预估的“投资回报率”。

我们把它类比成“银行存款”的利率来理解。

假设把钱放进银行,想在一年后拿到100万。

是不是存款利率越高,要存的钱就越少?

放到重疾险来说,相同保额的情况下,保险公司的定价利率越高,要交的保费越少。

注:银行存款利率与保险预定利率不同

反之,定价利率下降意味着投保人要交的保费会增多。

那么,利率下调到2.5%,重疾险保费会上涨多少呢?

东吴证券做了一个预测:

当预定利率从3.5%下调到3.0%后,年金险、终身寿险、定期寿险、两全险和重疾险对应毛保费涨幅分别为18.4%、19.5%、3.5%、7.5%和16.4%。

3.5%下调到2.5%后,对应的涨幅分别是:29%、30.9%、5.3%、11.9%、25.9%。

图源:《东吴证券:保险Ⅱ行业深度报告:寿险定价利率调整:回顾、分析与展望》

为了更直观的理解,以达尔文9号重疾险为例,10万保终身30年交,不附加任何保障。

现在30岁只需年交1051元保费,预定利率下调到2.5%,则需交1162.4元/年,总保费多交3342.2元。

如果想要买重疾险,或者有加保需求的朋友,一定要抓住这个窗口期。

达尔文9号会下架吗?

达尔文9号是预定利率3.0%的产品,预计会在8月31日停售,但是但是,一切都要以保险公司的官方通知为准。

如果预定利率下调,保费确实会上涨,还是一笔不少的钱。

如果是家庭顶梁柱、想要加保额的朋友,建议尽早规划,不要卡点再来投保。

达尔文9号保障全面,保费便宜,性价比超高。

可以看出,达尔文系列重疾险“经久不衰”还是有原因的,不断更新迭代至的达尔文9号,依然有创新保障,诚意满满。

1、保障本身实力过硬

达尔文9号重疾险有众多特色保障:重疾赔付后,同组轻中症还能赔、首创重疾保费补偿金,有机会返还已交保费、住院津贴保险金,60岁后也能赔钱等等。

之前的文章也有详细介绍过,这里就不一一展开讲了,可以点这里回顾一下→达尔文9号怎么买?7大可选责任,就这样选!

2、健康告知和核保宽松

达尔文9号重疾险本身健康告知就宽松,前段时间还进一步放宽健康告知,胆囊结石、脂肪瘤可以直接投保,询问更加宽松了。

①仅询问近6个月内的异常症状,且症状类问询中无“不明性质的肿瘤/肿块/结节/占位性病变/息肉/赘生物”;

②未明确询问”未诊断为慢性乙型肝炎的乙肝病毒携带者和小三阳乙肝;

③不询问烟酒史;

④例外事项超多,颈椎病、腰椎间盘突出、先天性免唇等异常无需告知可直接投保。

但是还要提醒一句,一定一定要重视健康告知,只有过了健康告知和核保,才可以投保达尔文9号重疾险,否则会影响后续理赔。

3、非常适合加保

已经买过重疾险的朋友,如果觉得保额不足,也可以加保一份达尔文9号重疾险,叠加理赔,提高保障力度。

以35岁男性为例,加保达尔文9号30万保额,30年交,不附加任何保障,一年保费只需3690元。

达尔文9号作为成人重疾险第一梯队产品,不仅保障全面,价格也很给力,作为加保方案很合适。

如果有预算的话,还可以附加可选责任,针对保障查漏补缺。

写在最后

总的来说,达尔文9号重疾险亮点很多:

重疾后轻/中症不分组赔付,限制少、赔付概率更高了;

附加重疾保费补偿保险金,可实现“不花钱”买重疾,附加便宜、赔得更多。

支持智能核保、健康告知相对宽松,亚健康、身体小问题也有机会买上。

保障全面,价格便宜,可以满足不同人群的需求。

至于怎么买?核心思想是根据预算和需求来选。除此之外,还要重点关注健康告知,仔细核对。

达尔文12号重疾险