一级伤残,意外险赔了12万,怎么买?

意外险大概是出险最多的险种了,没有之一。

不管是猫抓狗咬,还是磕伤碰伤,都能由意外险的“意外医疗”责任保障到。

意外险大家很熟悉,但是其有一个保障,很容易被忽视,那就是“意外伤残”责任。

我有时候觉得,意外险最宝贵的,就是能保障“残而不死”的情况。

一些严重的意外伤残,除了会造成永久性收入损失外,还会带来长期护理支出。

这对一个家庭来说,无疑是近乎致命的打击。

今天,我们就借下面这个理赔案例,和大家再次强调一下,意外险包含的伤残责任,到底有多重要?

大家在购买意外险时,请认准我们官方的投保入口。点击这里,即可进入意外险官方投保预约页面>>

2023年1月,张先生给张爸爸投保了众安的个人综合意外。

含2万元意外门诊医疗保障,以及10万元的意外身故、伤残保障,一年保费140元。

23年6月,张爸爸骑着电动车,在路口和同骑电动车的一位女性相撞。两人都受伤倒地,张爸爸情况十分严重,被立刻送进到了医院治疗。

随后,张爸爸的儿子张先生,就联系到了保瓶儿。

理赔老师小鲸老师第一时间给张先生说明,涉及第三方交通事故,需要按照责任比例来赔付,因为保司的赔付都是报销制。

比如,如果事故的另一方有50%责任,就需要对面赔付自己50%的医药费,保险公司会赔付剩下的50%;

而如果对方没有责任,自身全责,保险公司就会赔付自己100%的医疗费,当然,赔付的金额,肯定不会超过意外医疗的保额。

注意,对方的医疗费用,保司是不承担的。

小鲸老师让张先生先陪同张爸爸治疗,等后续交通事故认定书出来后,再向保司申请理赔。

随后,小鲸老师多次关心张爸爸的治疗情况,跟进理赔情况。

张爸爸受伤很严重,一直在ICU治疗,令人揪心的是,人始终没有醒过来。

直到10月中下旬,事故认定书才开出来。

警方出具的结果是,调查“该事故基本事实无法查清,成因无法判定”,所以,也就没有定责。

这也就意味着,保司将会在保额限度内,全额赔付张爸爸意外所导致的医药费。

小鲸老师对张爸爸的理赔一直非常关心,持续跟进理赔。

张先生在12月6号,向保司申请了理赔。

中途,因为遗漏材料,耽误了一些时间。

最终,在2024年2月6日,张爸爸的意外医疗的赔付款到账了。

张爸爸的治疗费,陆续加起来已经超过了22万之多。

所以,意外险全额赔付了张爸爸2万元的意外医疗保额。

意外医疗赔付结束,下一步就是,意外伤残。

张爸爸经过司法鉴定,由于“重度颅脑损伤导致植物状态”,被评定为一级伤残。

伤残等级一共分为10个等级。从10级伤残到1级伤残,数值越小,严重程度越大。

含有意外伤残的意外险,也同样将以10%-100%不等的比例,对照赔付。

张爸爸的一级伤残,是最为严重的情况,所以,意外伤残将赔付100%的保额。

最终,张爸爸因一级伤残,全额获赔10万元。

至此,张爸爸的赔付顺利结束了,一共赔付12万元。

2万元的意外医疗,10万元的意外伤残。

张爸爸受伤很严重,迟迟没有醒过来,令人感到痛心与难过。

希望12万的赔付款,能够给张先生及其家人带来一些慰藉,同时也能够弥补一些天价医药费所带来的资金缺口。

下面,我就来讲一下,意外险里,关于意外伤残的一些细节。

大家通过上面的理赔案例能够发现,张爸爸按照的是1级伤残获赔的。

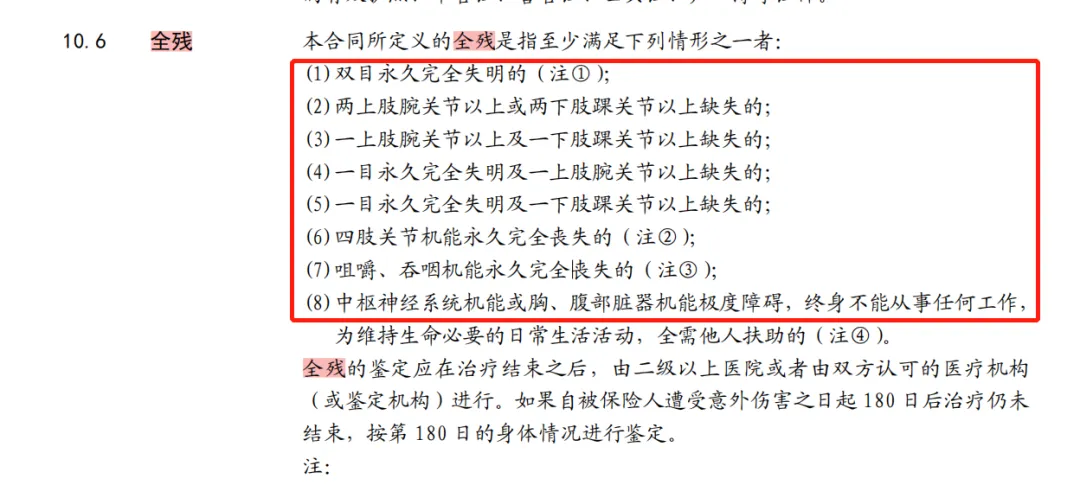

其实,在残疾这个领域里,还有个说法,叫全残。

全残的要求非常苛刻,比如在一些意外险里,对全残的定义是这些:

基本上都是非常严重的情况。

如果你被评为1级伤残,这种最高级别的伤残,那么你大概率是全残。

而如果你评为9级、10级伤残,那么你绝对是够不到全残的边的。

搞清楚这个区别后,我们就要强调,一定要避雷只能保全残的意外险。

买只保全残的意外险,基本上你是很难拿到意外伤残的赔付的。

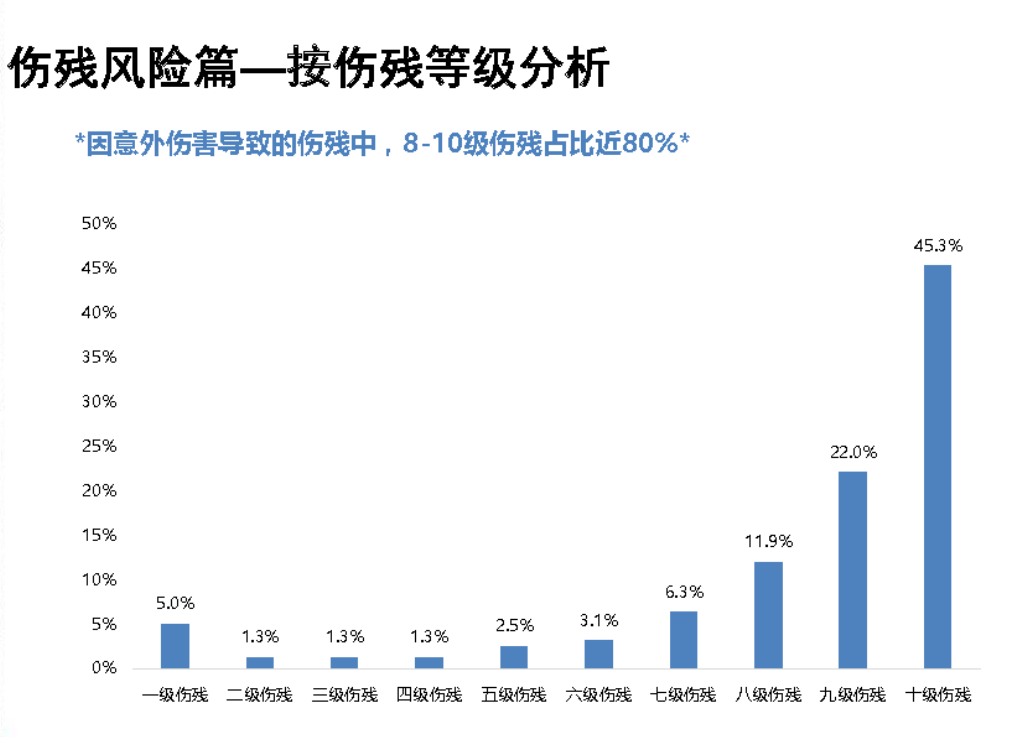

根据中国保险行业协会发布的《保险人群意外伤害风险研究报告》显示,

因意外伤害导致的伤残中,8-10级的伤残占比近80%。

所以,若一款意外险只保「全残」不保「伤残」,千万别买!

关于老人的意外险,该如何买?

张先生给张爸爸买上意外险,获赔了12万,给再一次显示出,给老年人买上意外险,真的非常重要。

先不说出车祸这种极端情况,老年人,一般骨骼也都比较脆弱。

随着年龄增长,骨折的情况很常见。

在我们平常的理赔案例中,看到老人受到一点外力或者摔倒,就导致骨折的情况,不在少数。

所以给老人挑选意外险的时候,要侧重于意外医疗和意外骨折方面的保障。

关于老人的意外险,我们现在推荐三款产品。

85岁以下老人最推荐大护甲5号(高龄版)。

不仅价格便宜,保障还很全。

意外医疗报销上可以不限社保范围100%报销,而且不论骨折、脱臼还是重症ICU等都有相应的补贴。

之前,张先生给张爸爸买的众安的意外险,因为是老产品,所以没有意外骨折、住院津贴这类保障,有点可惜,不然还能再多赔一点。

要是一些老人,身体不太好,因为健康告知买不了的大护甲的话,也可以考虑平安的孝福康。

这款产品没有健康告知,也没有对特定地区的医院免责。

略有些不足的是,这款产品在意外医疗上,只能报销80%。

众安的产品也有更新,现在最为推荐的产品是众安的孝欣保。

保障也很不错,意外医疗0免赔,不限社保范围,可以报销90%,还有1万的意外骨折、脱臼可选,对老人来说非常实用。

当然,老人的意外险,性价比最高的产品还是大护甲(5号)高龄版,如果能买上,就千万不要错过了。

张爸爸从出车祸,到最终全部理赔结束,总共花了近一年时间。

原因也是因为一旦涉及伤残鉴定,情况就会很复杂,既耗时又耗力。

好在,在小鲸老师的协助下,最终的理赔结果还是挺令人欣慰的。

张先生也对保瓶儿团队表示了感谢。

其实,张先生更该感谢自己,是他听从顾问老师的建议,为张爸爸提前买好保障,为整个家庭,转移了一定的风险。

保险这个东西就是这样,风平浪静的时候,你甚至会遗忘其存在;

而当意外来临时,它就显得如此弥足珍贵。

如果想买意外险,认准官方投保入口。点这里,进入意外险官方投保预约页面>>

小蜜蜂6号意外险