君龙人寿怎么样,这家公司靠谱吗?

提到重疾险,有一家保险公司,可谓是统治级别的实力。

无论是成人、少儿,各个年龄段的重疾险产品,都非常拔尖。

成人这块,对于多数人适合的单次赔产品,它家有超级玛丽11号;相对小众的多次赔,也有守卫者6号;再到孩子的重疾险小青龙3号,各个都是一顶一的强。

说到这,估计已经猜到这家就是君龙人寿。这两年开始,专注于重疾险。

此外对于它家,还有不少朋友不够了解。认为它家名气不够,担心理赔出现问题。

下面呢,我们就来深扒一下君龙人寿,并结合我们平时实际理赔案例情况来介绍,这家保司实力以及理赔服务到底如何。

文章大致分为三个部分:

第一个是公司的背景介绍。

第二个是君龙人寿的理赔体验咋样。

第三个就是他家的产品到底咋样。

公司背景

对于没听过的保险公司,我们可以没那么了解,但是千万不要小觑它的实力。毕竟我们国家的保险公司注册时,最起码要实缴2亿资本,实力都很过硬。

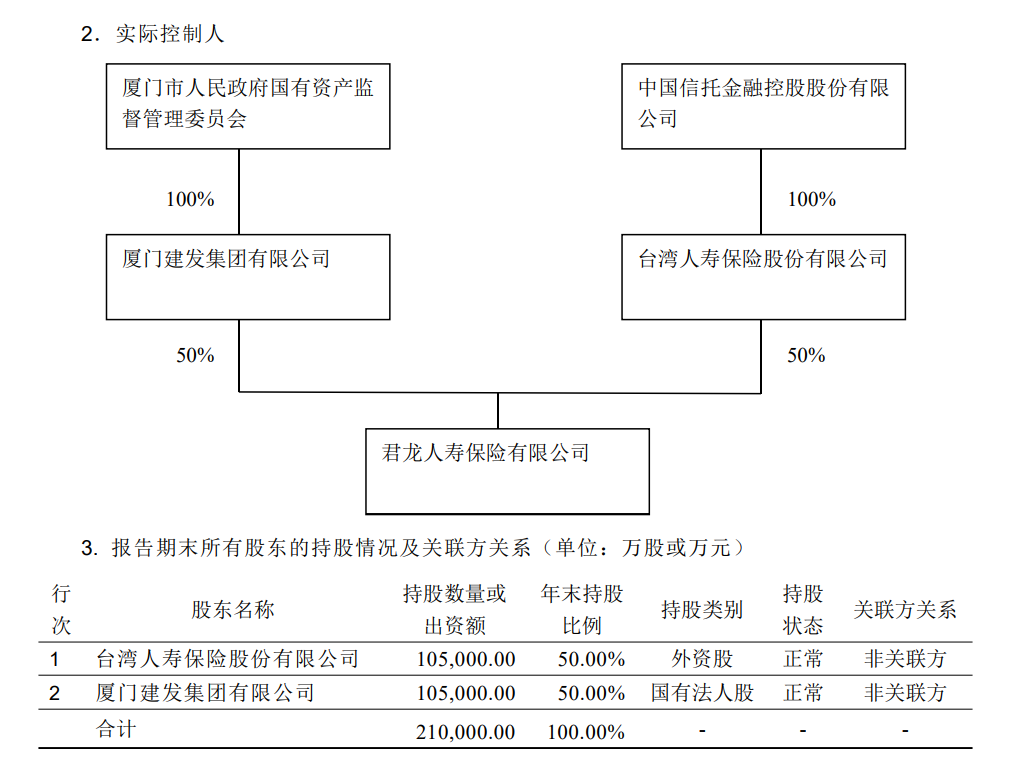

君龙人寿,成立于2008年,虽说知名度不如大保司,但是它在当地还是很有名气的。毕竟他两个股东,都很有实力。

总部设立在厦门,由厦门建发集团和台湾人寿合资设立,两者股份各占50%。

建发集团是福建省的龙头企业,带动经济的领头羊,由厦门市国资100%控股,属于国有独资企业。

产业涉及房地产,旅游业,医疗健康等多个领域,去年的营业收入7636亿元,并连续多年登榜《财富》世界500强。

其次台湾人寿,是台湾省第一家人寿公司,背靠中国信托金融。并且有着60多年的保险经营经验,这为君龙人寿的发展提供了坚实的基础。

这么看,两大股东属于是强强联合,当时成立的时候,福建省还专门出了新闻报道,毕竟是海峡两岸首家合资的公司,牌面在这摆着呢。

所以说,君龙人寿的知名度虽没有那么高,但是整体的实力还是不容小觑的。

了解完股东背景后,再来看公司整体的偿付能力以及风险等级。

对于偿付能力,监管的要求的指标是:

核心偿付能力充足率不得低于50%;综合偿付能力充足率不得低于100%。

可以看出,它们家的偿付能力都是远超监管的要求的。其次,风险等级也都一直维持在BB,整体经营还是挺稳健的。

如果非要挑刺,最大的问题就是它净利润亏损。

去年君龙人寿的总保费收入在21.99亿,规模虽不及那些头部保险公司,但相较于前两年已经是增长了55.58%。

即便是这样,去年还是亏损了1.73亿元。并且从08年建立到现在,基本都是亏损居多。

亏钱的原因各种各样的,其中寿险公司在开业前几年不赚钱是正常的,毕竟行业内素有“七平八盈”这一“定律”。

君龙人寿就是,前期亏钱,后来2020年走入正轨,摆脱了亏损的情况,并连续两年保持盈利。

只是呢没过两年,在2022和2023年再度出现了亏损。

具体原因呢,根据君龙人寿解释,主要受市场投资环境影响。确实这两年由于资产荒的情况,各家投资收益率都有受到影响。

另一方面是增提了准备金,对利润影响也比较大。

如君龙这般亏损,一般公司确实有些撑不住,那君龙人寿的底气在哪?

这主要就来源于他家背后的两大股东。

君龙人寿刚开始注资的时候,只有2.4亿,但这些年共经历了6轮的增资,现在已经达到了26亿。

最后这次,补充了5亿的注册资本。这一次增资,君龙把目标瞄准健康险方向。

根据过往2023年数据来看,君龙人寿转型其实挺成功的。

推出了很多在重疾险有竞争力的产品。随着转型成功,相信君龙人寿未来也会有比较出色的表现。

综合看下来,君龙人寿公司的股东背景强硬,公司整体经营状况也是十分稳健,并且在一步步向前。

那咱们接下来再看看,君龙人寿的理赔服务怎么样。

理赔服务

买保险产品除了看公司实力,还要看它们的理赔服务如何,特别是健康险,这决定我们后续的理赔体验。

君龙人寿的理赔服务,我们主要通过两方面来看。

一是它们家过往理赔报告,其次是我们团队实际处理的理赔案例来看。

它家的理赔数据是完全没啥问题的,理赔时效也都在2天左右,处于行业平均水平。其中最快的2分钟就理赔完,效率蛮高的。

这里面,案件主要是以医疗险为主。

一般医疗险理赔材料准备充足,提交下来还是比较迅速的。

另外,我们团队接触的案例比较多,也实际经手处理过君龙他家的理赔案例。

下面我就以实际案例来复盘下,君龙的理赔体验。看看,有没有出现故意拖慢节奏影响客户理赔。

以前段时间,我们处理的一个君龙重疾险理赔为例。

小姐姐去年买的君龙人寿的超级玛丽8号,没想到今年体检就查出宫颈原位癌。

做完手术后,找我们理赔老师协助,并在5月底上传了理赔材料。

接着就是保险公司进行线下常规调查,这些结束后。理赔款在6月初就到账了,全程也就三周左右,可以说是非常顺畅。

综合整体数据,和我们团队实际经手的案例,君龙他家的理赔体验,还是挺好的。

我们每年大概协助30起以上重疾险理赔,根据我们的经验,只要通过健康告知,正常投保的,出险后,都会按照合同的条款来赔付。

前面给大家介绍了公司层面的信息,综合表现都很好,那下面我们来看下君龙他家的产品如何。

优秀产品

君龙人寿,它们家有寿险,健康险,意外险等还挺多的。在这里给大家挑了两款比较突出的重疾险,着重介绍下。

&少儿重疾——小青龙3号

少儿重疾险,已经卷到白热化。市面上最拔尖的,有三个IP,大黄蜂、小青龙、青云卫,各家产品其实大差不差。

小青龙3号的优势是,基础保障不错,性价比高,而且还有特色保障。

在价格方面,现在顶尖的重疾险,真的都是差不多。就是你这个保障比我多几块,我下个保障再拉回去。

单纯比较价格,没啥区分度。

然后保障方面几款的差别也几乎没啥差别。大家都有重疾多次赔,60岁前额外赔。而且癌症间隔期,都缩短为1年了。

所以我前面和大家说保障、性价比方面,顶流产品真的都差不多。

小青龙3号特殊之处在于它首度拓展了自闭症,把它纳入了重疾的理赔范围。算是开了行业的先河。若给娃买重疾险,小青龙3号还是非常有竞争力的。

&成人重疾——超级玛丽11号

超级玛丽11号,每次推荐成人重疾险必有它和达尔文。

这不前不久刚更新到11号,各方面又有升级,并且是加量不加价,优势更大一些。

当然它最大的优势还是癌症方面的保障,从癌到癌只要1年,并且也能做到无限次赔付。再结合它自带的癌症扩展金,保障直接拉满,这点无人能敌。

特别是女性朋友,如果在乎这方面保障的,那么选超级玛丽简直就是绝杀。

综合以上三个维度来看,君龙人寿无论是股东背景还是整体实力等各方面都挺不错的。再加上产品本身能打,所以选它们家还是很靠谱的!

并且这两年看,他们家也是全力往健康险方面全面发展,未来也大有可期。

理赔方面,也完全没有问题,所以说我们在投保他家的产品的时候完全可以放心。

毕竟我们很多小伙伴买的就是君龙他家的产品,比方说北望同学他买的君龙人寿的超级玛丽8号,他非常放心这家保司。

他给我反馈一个细节。就是申请他家纸质保单,邮寄的非常快,第一天申请,第三天就到,这速度,没得说。

另外我们买一家买重疾险的话,相对来说保障都签订合同的,不用担心保单权益受损。这些过往我跟大家解释很清楚了,如果保险公司不幸陷入风险中,也还会有保险法给我们支持。

保险法89条和92条规定了,一旦出现风险,不能轻易破产,必须指定其他保险公司接手,然后他的保单也要转让给新的保险公司,使得保单不受影响。

所以说,大家如果在配置健康险时,产品还是我们关注的重点。

达尔文12号重疾险