十年期国债vs储蓄险,哪个收益率高?在哪买?附官方投保咨询入口

十年期国债vs储蓄险,哪个收益率高?在哪买?附官方投保咨询入口

朋友们,十年期国债,在今天早些的时候,降到2.2%以下了,再创历史新低。

然后央行坐不住了,直接下场,卖国债,导致国债价格降低,收益升高。今天收盘,回到2.22%左右,但依旧是历史低位的水平。

10年期国债是无风险利率的方向标,会决定着市面上所有资产的定价。央行肯定不能让它一直下行。毕竟很多银行、保险公司都是配置的长期国债。若收益长期走低,影响还是非常大的。

但十年期国债,确实下降还是很快的。到现在这个收益,对于我们来说有啥影响呢?

降到这个水平,意味着下半年,利率还是会往下降。

好消息是贷款利率降低,对于买房、还贷的朋友,压力小一些;

坏处是,存银行的钱,收益会变低。

现在三年期定存还能达到2.35%,但随着这个趋势,2%以下板上钉钉了。

另外我之前和大家说的,3.0%的增额,可能真要守不住了。毕竟预定利率,是要根据十年期国债而判定的。

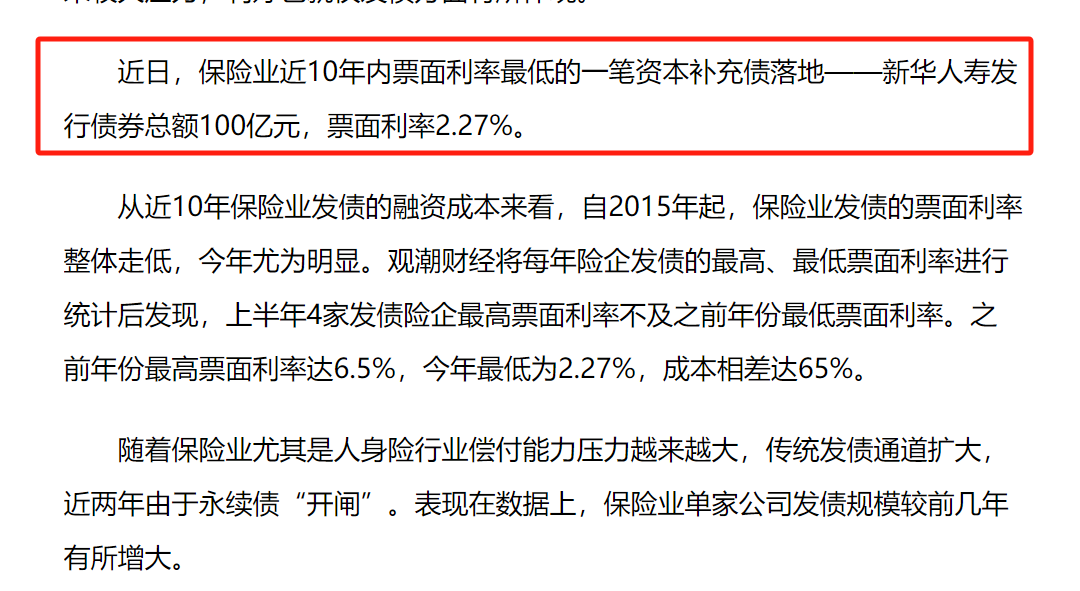

最近几家大的保司,发行的债券,利率也在2.3%附近。

代表着,保险公司愿意承担的负债,也就在这个水平了。

到了7月,已经有保险公司,上架预定利率2.75%的产品了。

10年期国债给到2.5%的收益,保险还能挺一挺。这一下子都往2.0%附近靠拢了,保险公司确实承受不了。

我们看过往一年来,十年期国债从2.7%一路下降到2.2%附近。

其实早在三月份,中金就预测,国债会降至2.2%甚至更低。

降至这么低,核心问题就一个——资产荒。

市面上缺好的资产,大家都去买长期国债锁定利率,那么债券的价格被抬高,收益自然就降低了。

抢爆10年期国债,也代表着市场上对于降息预期的判定。

细心的朋友,可以观察今年来新出的超长期国债。30年期2.57%,而50年期只有2.53%,就是利率倒挂的体现。

所以这个阶段,还是我总和大家强调的那句,要把存的钱,尽可能锁定利率。

以30万为例,只差0.5%,存10年利息就差近2万。

关于锁定利率办法,市面上两种,超长期国债和3.0%储蓄险。

这两种对比,我之前视频介绍过。

如果前五年,就想领利息,超长期国债更有优势;

其他情况,储蓄险会更香。不仅能锁定更高的2.8%以上的复利,而且还有国债不具备的传承、保全财产等功能。

但需注意,不同增额收益差距非常大,大家若想要市面上最全增额对比表,可以留言增额,我发给你。

这个世界就是信息差,提前知道的人,就会比晚点行动的有优势。

想要了解储蓄险的,可以点击链接,1v1咨询:1V1保险咨询服务- 慧择保险网 (huize.com)

星相守2号百万医疗险