敢给这么高的收益,保险公司底气在哪?

50年期超长期国债利率只有2.53%,30年期却有2.57%。

国债利率出现倒挂,我认为传递了两个事实。

第一个事实就是,投资市场,对未来经济的预期,是偏消极的。

我们通常认为,长债的运行价格,取决于经济长期增速的预期,长期利率更低,未来经济大概率是会比现在差的。

好吧,2.53%就2.53%,毕竟可以一次性锁定50年的利率。

但是,当投资者们摩拳擦掌准备买入时,可能要失望了。

与此前30年期、20年期特别国债在个人投资者中掀起“抢购”热潮不同,多家银行都关闭了销售通道。

中标的招商银行和浙商银行都表示,此次50年国债,不面向个人投资者开放销售。

银行倒也是出于好心,称其目的是保护投资者,以如此低利率入场的投资者,极有可能面临高位接盘的风险。

不管背后的算盘如何,这传递出第二个事实,当下,我们想要获取较高的无风险利率,越来越困难了。

于是,我就开始思考,连特别国债都不给买了,为啥保险公司还能承诺给到3%的收益?

要知道,3%的收益,可是比起市面上一众无风险资产所能给到的收益,都要高。

它是如何做到的?

保险公司本质上是一个商业公司。

能够给到投保人高收益,原因也在于,它一定是赚钱的。

保险公司的收益,来源于三差:费差、死差和利差。

费差

当收到保费后,保险公司首先会把钱,用于支付相关费用。

包括但不限于开发产品的费用、机构的运营费用、销售人员的薪资,以及日常营销活动费等等。

在决定售卖产品前,保险公司就会把上述费用做一个大概的统计。

最终,实际支付的费用如果小于预设的开支,那么保司就能赚到“费差”

死差

大家买保险,最关心的一个问题就是,到底赔不赔的问题。

我这里可以很明确告诉大家,该赔的钱,是一定会赔的。

原因也在于,保司在设计产品细节的时候,就会通过医疗大数据,测算出出险的概率。

最终的实际结果,是不会和这个测算结果,有太大的跑偏情况。

这也就意味着,保司一开始就能知道,大概率会赔多少钱,所以既不会多赔,更没必要少陪。

如果最终赔的钱,会比一开始预计的少,那么保司就能赚到差额。

这个钱,就是死差。

利差

其实,上面这个差、那个差,对保司来说,都是“蝇头小利”。

保险公司想要赚钱,真正靠的是“利差”。

扣掉相关费用后,保险公司会立即拿我们的保费去做投资。

比如保险公司卖的理财险收益是3.0%,而它投资的收益是5.0%。

这其中,就能够收获大概2%的利差收益。

可以说保险公司赚钱,基本都靠利差,是保司的重中之重。

那么,保险公司到底赚不赚钱呢?

答案是,还是挺赚钱。

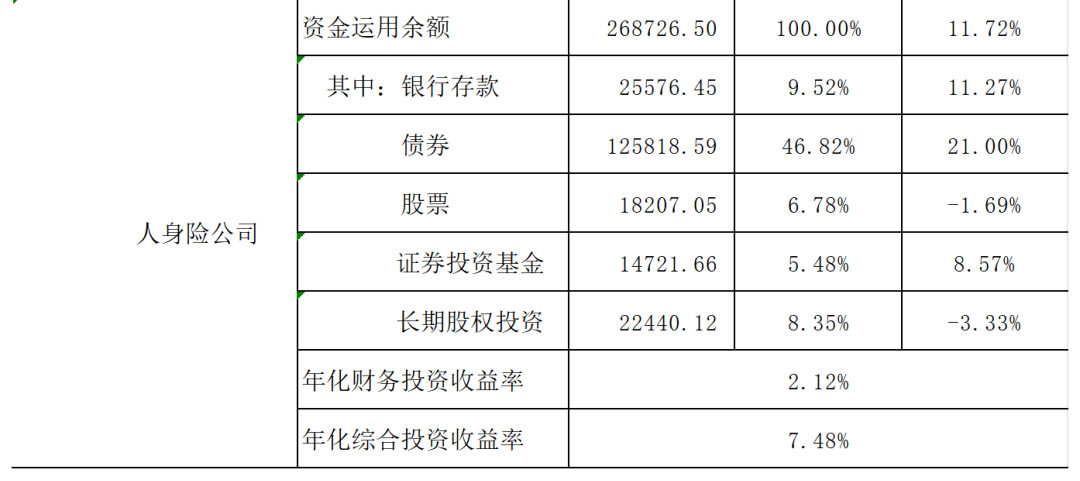

根据金融监管总局官网披露的保险资金运用情况表显示,今年一季度保司的投资收益水平还不错。

人身险公司,年化财务投资收益率为2.12%,而年化综合投资收益率则达到7.48%。

因为综合投资收益率考虑了保司未计入利润的浮盈浮亏在内,所以我们通常认为这更能反映保司的真实投资水平。

能够看出,从综合投资率上来看,保司想要给到当下承诺的预定利率水平,肯定是没问题的。

但是我们开头也说了,超长期国债都倒挂了,整个市场的投资环境,肯定是越来越差的。

在这个背景下,保司赚钱,相对来说,难度也在加大。

所以,保司在投资的资产配置方面,也做出了一定的调整。

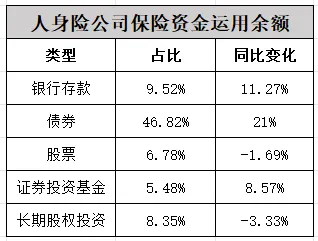

在总量26.87万亿的投资资产中,配置债券的金额达到12.58万亿元,同比增长21%,占比高达46.82%。

银行存款占比2.56万亿元,同比增长超11%,占比达9.52%。

而像股票、长期股权等则相对“遇冷”。

合计投资金额约3.3万亿元,占比分别为6.78%、5.48%,总共只占了12.26%;

长期股权投资2.24万亿元,同比下滑了3.33%。

能够看出,当下,保司已经减少了股票类等风险投资,增添了更多的固收类投资,保司的投资,趋向于越来越稳的路线。

当下,保险公司虽说还是赚钱的,但是也无疑承担了一定的利差损风险。

有朋友就可能会担心了,会不会出现保险公司乱投资,把我们的钱都亏光了的情况呢?

梳理了过去30多年保险公司的投资情况,我发现对于保险公司的投资,咱们还真的不用担心。

从投资方向来说,可谓是越来越“稳定与多元”。

从监管角度来看,监管力度也是越来越“严格与规范”。

我大致能将我国保险投资历程,分为以下几个阶段。

起步期——1995年以前

1995年以前,保险资金的运用,还刚刚属于起步阶段。

当时,对保险的投资很随意,很多保险资金流入了房地产、证券、信托,甚至借贷,形成了大量的不良资产,并且投资收益率很低。

上述相对无序的监管状态,随着1995年《保险法》的颁布实施,而终结。

保险法规定了,保险资金的可投资渠道,主要为银行存款、企业债券、金融债券等。

其中,出于安全考虑,还特别规定了,这些钱不得用于设立证券经营机构和向企业投资。

规范期——1995年-2003年

虽说,有了监管,但是当时的投资,太过于依赖银行存款。

比如,1996年,央行连续8次降息,一年期存款利率从10.98%降至冰点1.98%。

快速的降息,打得国内稚嫩的保险行业晕头转向,保险市场面临极大的利差损,急需要找到新的投资策略。

于是,监管再次放手。

保险资金的投资渠道方面,不再以单一存款为主要投资渠道,还放开了优质的企业债券、银行次级债券,等等。

并且,2003年,我国还成立了首家保险资产管理公司,这标着我国进入了专业化、集中化、规范化的运作机制。

但大家也能看出,当时保险资金投资的项目,特征也较为明显,普遍是风险低且收益相对固定的收益类产品。

这也在一定程度上导致保险资金的投资收益相对有限。

体系化发展阶段——2004年-2012年

后面,随着监管的放松,保险资金运用渠道拓宽。

这让手握大量资金的保险机构正式成为市场上最瞩目的明星之一,广泛活跃于各个领域。

这一阶段,股票、企业债、未上市股权、不动产等投资渠道陆续放开。

大家比较熟悉的就是2008年,中国平安旗下的平安资管作为京沪高铁股权投资计划的受托人,组织国内7家保险机构募集资金160亿元投资了京沪高铁公司,并成为其第二大股东。

经过多年经营,京沪高铁成为中国最赚钱的高铁,背后的保司也赚得盆满钵满。

也是在这一阶段,保险行业建立起第三方托管机制,进一步明确了保险资金运用形式、决策机制、风险控制及监督管理措施等,中国保险行业资金运用形成管理体系。

改革阶段——2013年-2016年

2014年8月,“新国十条”颁布,行业主要放开了私募基金投资、同业存单、大额存单、租赁住房等渠道。

一些重大基础设施、棚户区改造、城镇化建设等民生工程和国家重大工程,背后都有保险公司的身影。

这一期间,行业规模快速增长,市场活力明显增强。

审慎监管阶段——2017年-至今

至此,保险公司想投的该投的,基本上就都能投了。

对于上述过程中所暴露出的问题,监管也加紧了治理。

2018年前后,原保监会下发"1+4"系列文件,标志着保险行业进入宏观审慎监管周期。

陆续修订了《保险资金运用管理办法》、印发了《保险资产负债管理监管暂行办法》。

正式对资负匹配进行体系化监管,并强化公司内控、公司治理、投资能力监管,确立了“严监管、去杠杆、防风险”等宏观审慎监管方针。

这期间,大家所熟知的X航系、X邦系、X天系相继出现的经营风险,也都由强监管机制,尽可能化解了风险。

以上,就是我国的保险资金运用的各阶段,可以看作是由松到严,从点到面的一个投资过程。

监管由宽松变得严格,投资渠道从单一变得多元,这就是保险公司能够持续给到客户,行业内最高的无风险收益,最大依据与底气。

这几年,保司在投资端的确承受了不小压力。

如果整体投资情况持续不如预期的话,监管与保司也会放一些逼不得已的绝招。

第一招就是,降低预定利率。

对此,大家太熟悉不过了。

我们体验过4.025%年金险时代的离去;见证了保底3.5%万能账户的谢幕;以及预定利率从3.5%下调至3.0%。

如今,连3.0%的增额也逐渐挺不住了,会逐渐下调至2.75%。

降低利率,无疑是最后的大杀招。如果不是逼不得已,保司也很想用高收益产品,和客户实现双赢。

所以,每次降预定利率,都意味着一个时代的结束。

如果能尽可能锁定住当下的利率,一定要珍惜。

第二个绝招就是,全面围剿,增额终身寿。

我们之前就讨论过一个事,增额,会不会逐渐从市场上消失掉?(今天,提前和增额终身寿告个别!)

大家有没有觉得,增额,更像是一个投资市场上的异端。

不管经济好还是经济坏,它都给你确定的回报。

利率一锁定,就是一辈子。

当下,经济处于下行时期,国债利率出现倒挂,银行大额存单逐渐消失。

增额这种有点违背经济周期的产品,是不是太过于特殊了?

那么,第二个大绝招就是,增额从保险市场消失,全面转为保底收益更低的“分红险”产品。

实际上,增额的减少,其实是有迹可循的。

我们之前发现,不少保司开发的分红险,是越来越多了。

保司的意愿很明显,更愿意去开发保底利率更低的分红险产品,从而打造跟用户“共担风险,收益共享”的美好局面。

未来,何时全面进入分红险时代呢?我想这一天不会太遥远。

所以,当下,能买上增额,我们要珍惜。

当下,还能买上3.0%预定利率的增额,更要珍惜,因为这是一份短暂的时代红利。

看了保司的投资历史,我想大家对于保险能给到高收益的安全性,应该不会再有太多的疑虑了。

在如此强监管的机制下,保险的底层逻辑跟存款、国债一样,都是绝对安全的。

一旦出问题,动的是国家信誉,这种事,是绝对不可能轻易发生的。

同时也要明白,这种高收益一定只是暂时的,是稀缺的,是会慢慢降低的。

如果想进一步了解的,可以点击链接1v1咨询:1V1保险咨询服务- 慧择保险网 (huize.com)

暖宝保3号少儿门急诊保险