退金令来了,保险业要大变天?

出大事了!退金令来了!

你们买的存款、保险、理财都赶紧退了吧,马上要大地震了!”

如果大家最近比较关注金融行业政策,可能会发现这种恶意唱衰金融行业的论调,又出现了不少。

让人又好气、又好笑。

今天呢,我就和大家一块来聊聊,我们该如何正确解读退金令,金融业真的要玩完了吗?

文章的内容包括如下:

限金令的说法,到底从何而来?

退金令和退房令,区别何在?

我们的保险,还安全么?

解读一个政策,我们最好是找到相关的会议报道原文。

退金令到底是什么?一切以原文说话。

6月3号,国务院国资委召开了主题为《统筹推进高质量发展和高水平安全 在构建新发展格局中更好发挥国资央企作用》的会议。

大家从这次会议的标题,就能总结出这次会议的主题——“构建新发展格局,发挥国企央企作用”。

那么,具体该如何发挥作用呢?

我们继续看原文。

文章里主要提及三个方面。

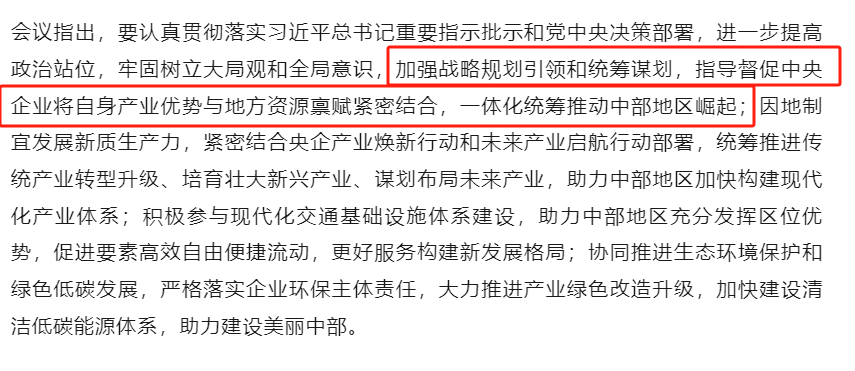

第一个方面:让央企把自己的产业优势和地方资源结合,推动中部地区崛起;

第二个方面:让央企回归主业,防范化解金融风险;

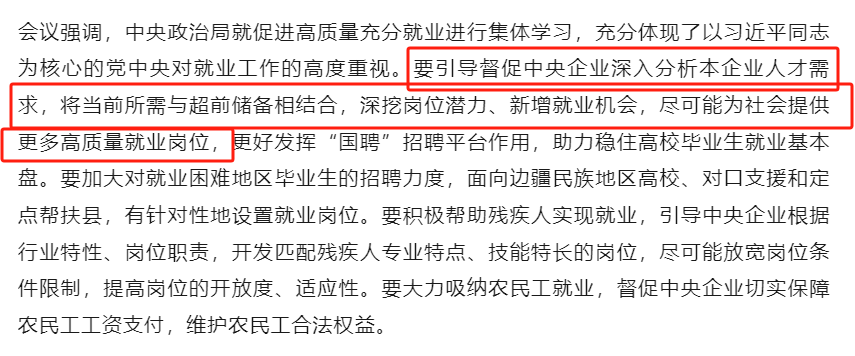

第三个方面:要让央企为社会提供更多就业岗位,稳住毕业生就业基本盘。

好了,这三点就是此次会议的主要目的。

发现了吗?

官方并不是想着怎么让央企全面退出金融机构,而是在研究怎么才能让央企,在建设现代化产业体系、构建新发展格局、促进高质量充分就业中,发挥更大作用。

那么,退金令的说法,又从何而来呢?

下面,我们再来抽丝剥茧。

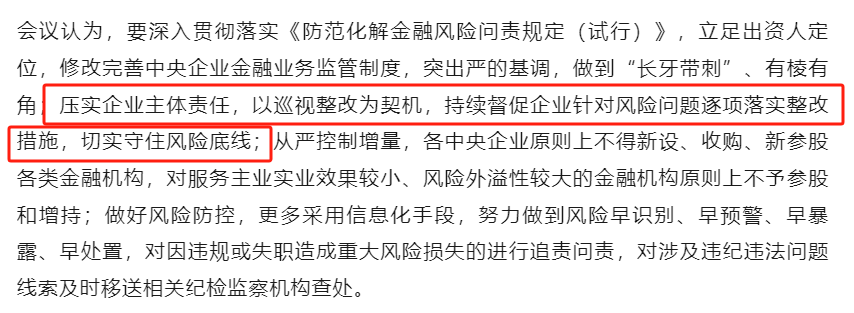

所谓的“退金令”,来源于“防范金融风险”这一部分中的一句话:

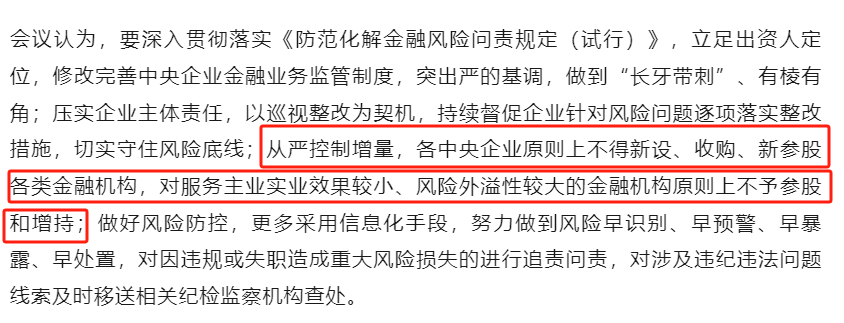

“从严控制增量,各中央企业原则上不得新设、收购、新参股各类金融机构,对服务主业实业效果较小、风险外溢性较大的金融机构原则上不予参股和增持。”。

等于是,官方从来没有发表过所谓的“退金令”这个说法。

一切都只是有心人从会议的子议题中,解读出来的一个民间说法。

下面,我们来对涉及退金令的这句话,做一个拆解分析。

没办法,官方的表达,每个词都很准确,得逐词逐字看。

前半部分,“从严控制增量,各中央企业原则上不得新设、收购、新参股各类金融机构。”

这很好理解。

当下,国家号召的是脱虚入实,大力发展实业。

央企,是我们各个领域的龙头老大。

再像以前那样,整天不好好想着去创造实际价值,而是想着依靠金融业捞快钱,确实没必要了。

也就是说,搞能源的,就别掺和银行、信托;卖白酒的,也少去搞保险,多关注关注自身发展。

这就是此前国资委所强调的,“国有资本要立足实业,聚焦主责主业,国有资本要做战略资本、长期资本、耐心资本等。”

经济好的时候,大家从金融业赚不少钱。

而当下,央企手上的这点牌,必须要打得更为谨慎了。

先把主业干好,再去想着搞副业。

注意,这里的关键词,是“增量”。

要求不得“新设、收购、新参股”,对之前已经参股的,则没啥大影响。

毕竟,之前如果一直做得好好的,那就没必要退出,只要没啥风险,就是能够持续经营的。

更何况,很多央企,它的主业就是搞金融。

像国寿、太保,人保,这些公司背后的股东都是国资,人家诞生下来就是搞金融的。

一刀切搞退金令,让这些公司何去何从,直接倒闭吗?这根本不可能。

好了,这就是前半部分,关于央企不得增设新设金融机构的解读。

我们继续来解读后半部分。

“对服务主业实业效果较小、风险外溢性较大的金融机构原则上不予参股和增持。”

就是说,如果央企已经参与了那些,乱搞资金盘、黑历史一大堆,有暴雷风险,以及对你主业没啥帮助的金融机构,那就赶快撤出来。

比如不靠谱的信托理财公司,金融租赁公司,缺乏监管的村镇银行、长期亏本的小保险公司,乱七八糟的小贷公司。

央企能退出就赶紧退出,不要蹚浑水。

我国的老百姓,相对都很单纯。

他们眼里,国企央企就等于专业信用背书。

老百姓可能看着某金融公司有国资参股,就觉得天然更为可信。

而一旦后面暴雷,老百姓就会骂逮着这些央企骂,那不就把央企、继而是国家的信誉,都给搞坏了吗?

就好比现在很多老人,就是很爱在电视上买保健品,电视广告把功效吹嘘天花乱坠,明明产品对自己一点帮助都没有。

原因何在?只因为他们看的广告,是从电视上而来。

在他们眼里,电视代表了“权威”,代表了“官方”。

这和不少高风险机构,在央企的加持下,赚得盆满钵满是一个道理。

以上,就是关于“退金令”的原文解读。

它绝不是很多自媒体所说的,金融行业暴雷了,更不是什么央企要从金融业大撤退。

真相是:国家要求央企聚焦于主业,不要像一些民营企业一样,总想着在金融领域去赚快钱。

以及,一些不靠谱的、容易引发市场风险和口碑风险的中小金融机构,国企央企赶紧退出,最好别在里面蹚浑水,以免出事后,降低央企、国企的可信度。

所以,对于退金令,大家完全不用太过于担心。

虽说,接下来对一些经营风险大的金融机构,应该会有股权变更的情况发生。

但对于那些老老实实经营的金融机构,是没有什么影响的。

而且,长期来看,这还是一件好事。

把行业里面的一些臭鱼烂虾踢出去,这个池子才会干净啊。

退金令≠退房令

我们再次强调一下,这次退金令的颁布,绝不是什么金融暴雷的前兆。

央企撤出金融机构,并不是新鲜事。

因为在此次退金令颁布之前,去年2023年11月,国资委党委就曾召开过扩大会议强调:

“中央企业开展金融业务的目的是探索产融结合,实现以融促产,推进实业更好发展。”

当时国资委提出提出的三个处理方案,分别是「退出」、「优化整合」、和「有序发展」。

到底撤不撤,怎么撤?都得符合企业实际情况。

所以,包括鞍钢集团、中国船舶、大唐集团、国机集团、中国建筑在内的多家央企,就早已掀起过,清理金融股权的浪潮。

(例如,2023年12月11日,鞍钢集团子公司本钢集团有限公司挂牌转让本溪银行1.08亿股股份,转让底价为1.23亿元)

这类持股,基本上都是八竿子打不着的情况,对于央企的主业、实业发展,没太多帮助,逐步退出,挺合理。

而对于一些央企作为金融企业股东后,反而让企业运营良好、风险可控,则完全没必要退出了。

我们能够看出,所谓的“退金令”,在过去这几年,其实早已经悄然展开了,而且未来的几年,也会持续地进行的。

此次“退金令”的发布,更像是让民众对于未来央企在金融业如何定位,以及如何调整,有了一个更为简洁、清晰的认识。

我们能够相信,此后央企国企,会在建设现代化产业体系、构建新发展格局、促进高质量充分就业中发挥更大作用。

我看不少朋友把此次退金令和退房令做一个比较。

2020年,国家重申退房令,也是要求央企不允许再直接或间接投资房地产行业,导致不少房地产行业资金链断裂。

比如山东高速,临时叫停了200亿给恒大的投资,加速了恒大的暴雷。

退金令有这么恐怖吗?别担心,这完全是两回事。

要知道,恒大之所以暴雷,在2020年年底,恒大借壳深深房上市失败时,就有了端倪。

当时恒大的自身的问题,本身就很大。

山东高速的退出,的确一定程度加速了恒大的破产。

但你看清楚,我用的词是“加速”。

恒大本来就是一个千疮百孔、随时要破产、暴雷的房企,你能说是退房令导致的么?

恒大成今天的境况,因素很多。

泡沫过大,太过于依赖高杠杆运作,在中国经济增速放缓、人口红利消退的时代,其暴雷是可以预见的。

金融业可不是房地产。

监管一把手李云泽前不久刚指出,当前我国金融风险总体可控。

金融安全的基本盘非常稳固,无论对照国际还是国内的监管标准,我国金融业的主要体检指标,都处于健康区间。

退金令,更多的是一种警示。

让有风险的机构逐步离开市场,让想赚快钱的央企收收心回归主业。

所以,对所谓的央企全面退出金融业,金融业即将暴雷之类的言论,大可就此打住了吧。

我们买的保险,还安全吗?

这也是很多朋友非常关心的问题。

拜托,大家真的要对我们国家的金融业有点自信。

保险本身因为稳固的属性,就是社会的稳定器。

不是说,随便什么政策,都会对保司有影响。

动辄上千亿的保险公司,肩负民生重任,有严密的监管体系,因为一些不那么密切相关的政策,就动摇根基,是不是太扯了?

首先,退金令的执行,并不影响我们的保单安全。

保险的安全性,是与50万以内存款、国债是一个水平。

它的收益是清楚写在合同里的,且合同受到保险法的保护。

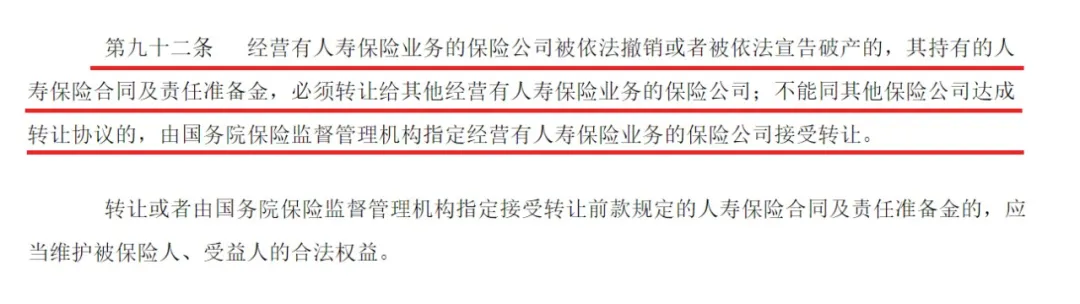

根据《保险法》第九十二条规定——「经营人寿业务的保司倒闭,其持有的保险合同,必须转让给其他保险公司。」

即便是保险公司遭遇风险,我们的保单也会由其他保险公司接手,保单利益本质上不受影响。

除此以外,国家打造的金融体系,严格的监管制度以及保险十大安全机制等一系列措施,也在为我们的保单保驾护航。

不管怎么看,安全性这块,都毋庸置疑。

央企的存在,更多只是为这家公司,增添了一定的背景实力。

其次,哪怕保司真要倒闭,有没有央企,又有什么用?

主要得看国家的兜底政策,到底靠谱不靠谱。

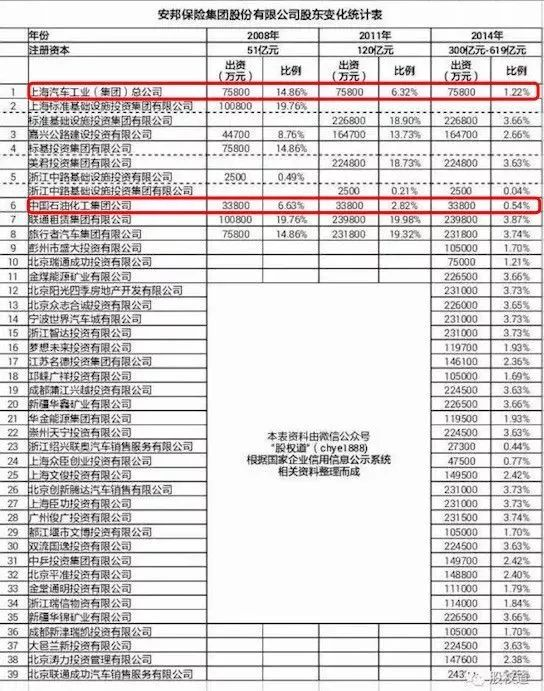

比如说,在2018年“被接管”前的安邦保险,其背后的股东,就有上汽和中国石化,虽说占比的股份很少。

安邦出事后,上汽和中国石化保留为股东,保险保障基金接手了安邦剩下的98.23%的股份,成为绝对大股东。

后面故事大家都知道,“大家”保险诞生了,从头到尾,用户的保单利益,都不受丝毫影响。

所以说,因为种种救助机制在,我国的保险相当安全,安全性完全不用担心。

好了,今天的文章就到这里了。

退金令短期内可能会对金融行业有一定冲击,但长远看,一定是对金融有利的。

更规范的治理和监管,一定会让行业更安全、更透明。

这对我们普通老百姓来说,也一定是一件幸事,真不用杞人忧天,该吃吃该喝喝,好好睡吧~

如果想进一步了解的,可以点击链接1v1咨询:1V1保险咨询服务- 慧择保险网 (huize.com)

星相守2号百万医疗险

- 上一篇:养老金又要上涨了?是好事吗?

- 下一篇:身故保险金跟终身寿险一样吗