退休金涨3%!养老保险够吗?怎么配置?

三天前,靴子落地了。

人社部发通知,公布2024年,退休人员的养老金上涨3%。

这个消息往年都是五月底公布的,今年拖着一直不说,以为有什么大变动。

最后,虽说养老金还是涨了点,但涨幅却是每年都在降。

贴一下过往历年的上涨水平:

从2016年的6.5%,降到了现在的3%,也就8年的时间,有点恍惚。

估计退休老人,看到这里,心里不会太好受(别急,下面教大家把养老金做高到领1-2万的办法)。

为什么涨幅越来越小了?

这个跟很多因素有关系,之前讲了蛮多,这里简单说。

首先就是,我们的经济增速,放缓了。

养老金的涨幅和GDP涨幅,是基本一致的。

过去,我们的GDP增幅,大概在10%左右,目前,GDP维持在了5%左右的水平,已经很难得了。

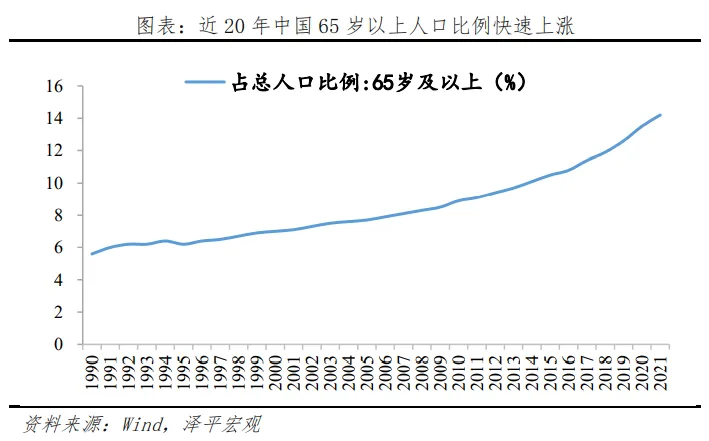

其次就是,老年人口庞大。

大家扎堆领养老金,领钱的老人,越来越多。

养老金“小金库”压力变大,缩紧也是必然的趋势。

但是,老人也不要沮丧,一代人有一代的红利。

其实,乐观一点看,这几年退休的人,应该会是历史上的「黄金一代」。

1)目前还没有延迟退休。

最快的话,55岁就能退休。

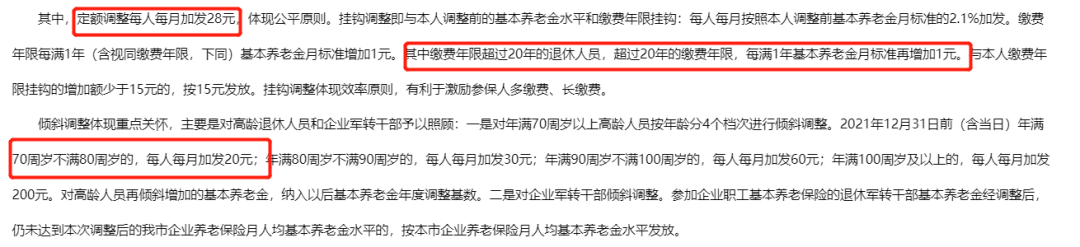

2)养老金即将连续二十年上涨

比方说拿深圳23年的政策来举例(24年的具体调整策略未出):

假设张先生,今年71岁,每月领取的基本养老金为5000元,缴费年限为30年。

那调整后,每月可以增加193元。

计算方法如下:

定额调整28元+养老金挂钩调整105元(5000元×2.1%),缴费年限挂钩调整40元【30年×1+(30年-20年)×1】+高龄倾斜调整20元=193元。

涨幅比例3.86%,一年下来能多领2316元,也不错嘛。

把养老金做高,每月领2万+

不过,对比下来,这届年轻人可能开心不起来。

比方说我,目前的局势下,到我退休那年,退休金还能涨不?不好说。

但眼下社保养老的缴费压力,可一点不小,尤其是灵活就业的朋友。

大家知道,老年人的养老金在涨,年轻人的社保基数,同样每年也在涨。

(来源:各城市人社保障局)

以上海为例,2023年,上海以7310元的基数为下限缴养老金(压力NO.1)。

这意味着,一个在上海灵活就业的人,至少每月要承担7310*(24%+11%)=2558.5元的基本养老保险和医疗保险费。

往前回溯几年,在2019年,上海的社保最低缴费基数,才4927元。

短短几年时间,上涨了差不多50%。(最近还收到了一个坏消息,今年7月,上海的社保缴费基数可能再调高)

大家都抱怨,“快交不起了。”

不过,抱怨归抱怨,小马老师给大家的建议是:

哪怕再有怨言,社保现在能交,还是尽量多交。

一个重要的科普:

社保有个养老金账户,公司交的钱进入大锅饭,自己交的钱会进入个人账户。

个人账户是能生息的,利率还挺高。

虽然每年跟着银行利率在下调,哪怕去年降到3.97%了,那也还是比存款强多了不是?

而个人账户里的钱,又跟退休领的养老金息息相关,直接决定了你的退休金水平。

拿一个深圳的客户案例,给大家支个招哈,瞧瞧人家怎么把养老金做高到月领2万+。

STEP1

先把第一支柱做高:

这一步两个核心因素,工资(养老金缴费基数)+缴费时间

工资越高,缴费基数越高,缴费时间越长,那个人账号累积的钱就越多。

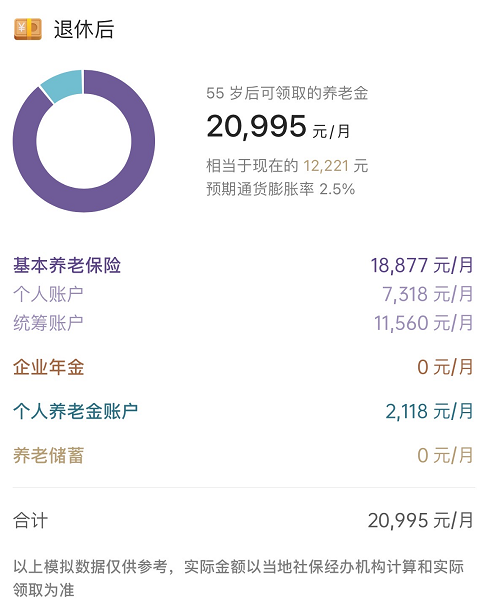

这位朋友,目前累计缴费96个月,账户月11.9万。

假设55岁退休,还需要交263个月,预估可领取的养老金是18877元/月(相当于现在的10988元),养老金替代率47%。

STEP2

把第三支柱做高

这个因人而异,但技巧很多。

比方说,这位朋友,她除了缴纳社保,每年还会交12000的个人养老金(可以抵税的那种)。

这样一来,她到55岁能领的养老金又变样了:

每个月在之前的基础上增加了2118元,到手每月20995元(相当于现在的12221),养老金替代率做高到了52%。

这还是保底,除此之外,这位朋友还买了不少商业养老年金,最后七七八八加起来,养老金替代率能做高到65%-68%左右,这不就是人人羡慕的公务员养老水平了。

当然了,能领到那么多钱,得早做打算,最起码28-30岁要开始布局。

这笔钱,等你老了是实实在在的现金流,你退休后,每月可以非常任性地把它花光。

因为下个月还有,能继续领,一直领到嗝屁,很爽(是老年挥霍的感觉)。

大家如果对做高退休金的具体产品感兴趣,可以点这里,我给你们1V1推荐。

老人还有机会上车吗?

看到这里,估计有人激动了,忍不住给爸妈问:“没早做规划的老人,还有机会吗?”

太感人了,大家不但没啃老,还想着帮父母优化养老金,属实不易。

有,方法两个:

1、社保养老金一次性补缴

没交满的,一定要选择补缴。

哪怕缴居民养老金,也是很大的羊毛。

比如,这位成都的朋友,在妈妈60岁生日时,一次性补了8.8W。

妈妈的养老金,直接从之前的每月100多变成了1265,足足涨了10倍。

2、没有/错过补缴期,也有办法

确实很多城市取消了补缴入口,把最后上车的门也关了。

没关系,大家可以考虑即期年金(最近有款产品超火)

它最大的亮点是,给父母买,最快今年买,第2年就能领钱(男性≥60岁、女性≥55岁就能享受),80岁高龄也能买。

尤其对那种急需养老金的五六十岁老人,很友好。

普通产品,他们要么超龄了买不上,要么最早65岁/70岁领钱,时间贼晚。

另一个优点是,它是一种新型的“领钱”方法。

相当于用“保司的钱”给爸妈发养老金,“自己缴进去的钱”是不动的,以后会退回来。

比如给爸妈买,买50万,保司每年固定给爸妈一笔养老金,一直活着就一直领。

如果某一天爸妈去世了,这50万会赔回子女。

另外,像这款产品的长期的保单利益可达2.3%-2.6%。

感兴趣的朋友,可以点这里咨询产品,可以测算一下自己能领多少钱。

好了,大家收拾一下心情,赶紧安排!

暖宝保3号少儿门急诊保险