保险资讯

金满意足3号产品变动,哪些点值得注意?怎么买?

更新时间:2024-06-19 14:11

一、金满意足3号重磅再上线 1V1保险咨询服务- 慧择保险网 (huize.com)

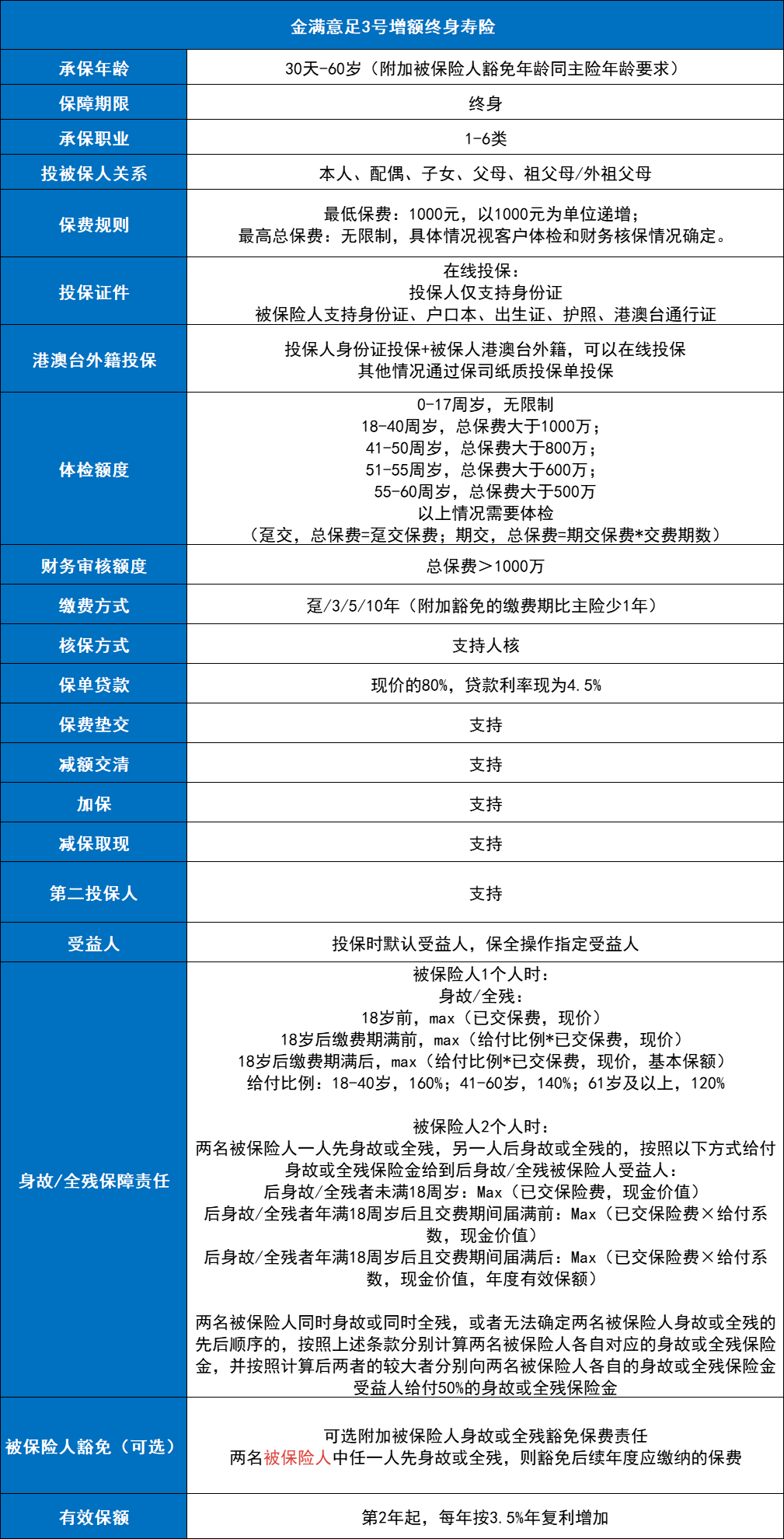

可选的缴费期限有趸交/3/5/10年交,属于中短期缴费期

投保门槛方面,资金方面是1000元即可投保,门槛比较低

健康告知方面,如果总保费≤500万,健康告知只有1条,比较宽松

而且保全规则比较强大,第二投、加减保、保单贷款等等都支持

二、新上线的金满意足3号跟之前的有什么区别? 1V1保险咨询服务- 慧择保险网 (huize.com)

1、增加了被保险人身故/全残豁免的可选责任

2、收紧了增减被保险人的规则

3、升级服务,有机会享受养老社区即期入住

重新上线的金满意足3号增加了养老社区的服务,符合条件有机会享养老社区即期入住服务。

三、金满意足3号的产品亮点? 1V1保险咨询服务- 慧择保险网 (huize.com)

亮点1 长期收益达3.48%,确定的现金价值对抗不确定的未来

亮点2 双被保险人创新设计,拉长保障期限

四、新上线的金满意足3号适合怎么投保? 1V1保险咨询服务- 慧择保险网 (huize.com)

1)父母投保,被保险人自己+子女

2)夫妻投保,被保险人自己+配偶

3)隔代投保,延续祖父母的爱

星相守2号百万医疗险