寿险转长护险征求意见稿要注意什么?哪些产品值得一看?

10月25日,银保监会下发《关于开展人寿保险与长期护理保险责任转换业务试点的通知(征求意见稿)》,这一期我们把大家关心的重点问题解读一下。

首先,为什么要将人寿保险转换成长期护理保险呢?我们知道,我国的人口老龄化在不断加剧,国家卫健委曾公开表示,我国目前大约有1.9亿老年人患有慢性病,另外还有4000万的失能老人。

但人寿保险只有在被保人身故之后才能拿到理赔金。有的人就会想,人终有一死,身故保额一定会拿到的,那能不能在老人进入护理阶段,正需要用钱的时候提前把这个钱给我呢?这就是人寿保险转换成长期护理保险的市场需求。

那接下来的问题来了,提前给钱,到底给多少呢?1V1保险咨询服务- 慧择保险网 (huize.com)

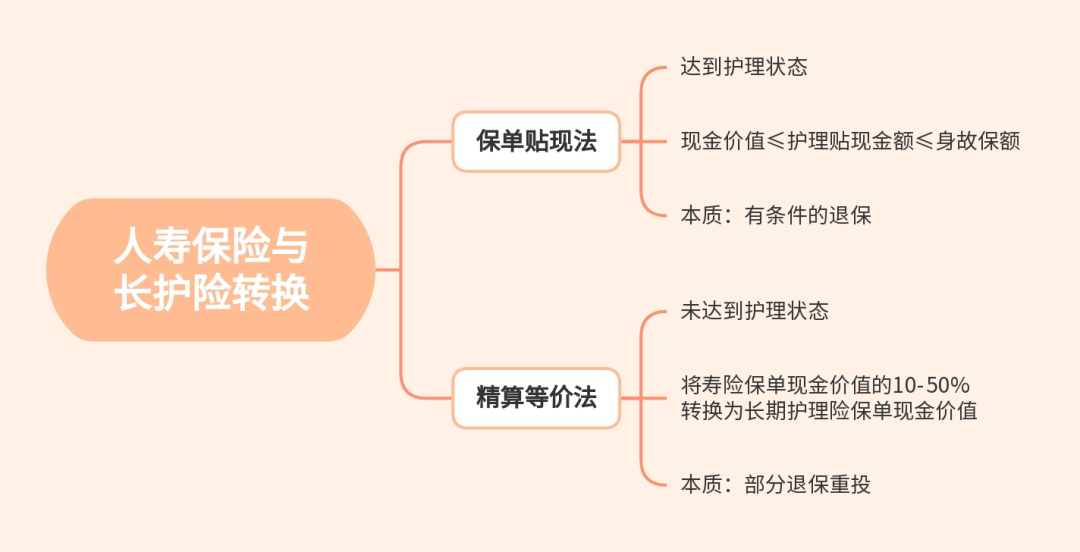

征求意见稿给了两个方案:保单贴现法和精算等价法。

其中,保单贴现法适用于已经达到护理状态的被保人,护理贴现金额不低于保单的现金价值,且不高于身故保额。对于客户来说,提前拿到了钱,并且拿的还比退保更多,本质是“有条件的退保”。

图片来源:齐欣自制

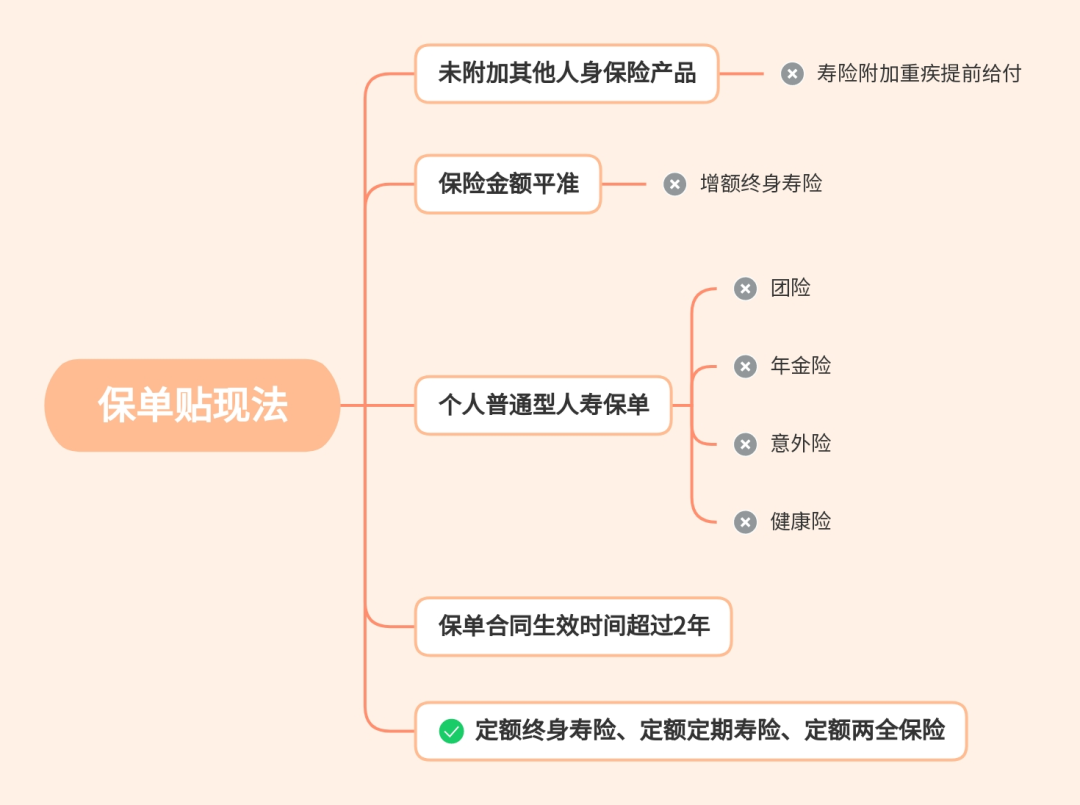

保单贴现法对产品的要求较高,要是未附加其他人身保险产品且保险金额平准的个人普通型人寿保险保单,且保单合同生效时间超过 2 年。1V1保险咨询服务- 慧择保险网 (huize.com)

我们来拆解一下,像线下主流的主险寿险保单上附加重疾提前给付的保单,或者线上主流的直接以重疾险为主险的保单,均不符合要求。其实很好理解,因为重疾险保障的疾病种类更多,本身已经可以满足客户的护理需求了。1V1保险咨询服务- 慧择保险网 (huize.com)

其次,万能分红投连等新型产品,还有目前大热的增额终身寿也都不符合转换的要求。这些产品因为承担了更多的储蓄投资功能,往往设计的初始保障额度是不高的,对客户来讲转换之后就丧失了后续的增值权利,并非合适的转换产品。1V1保险咨询服务- 慧择保险网 (huize.com)

年金险也不能转换,一方面是年金险在一定程度上已经承担了养老功能,与长护险的定位有部分重叠。另一方面,年金的身故保额往往较低,缺乏转换的意义。

与之相对应,有着较高的身故杠杆的定额终身寿险、定期寿险和两全保险,只要保单合同生效日期超过2年,都是可以转换的。1V1保险咨询服务- 慧择保险网 (huize.com)

图片来源:齐欣自制

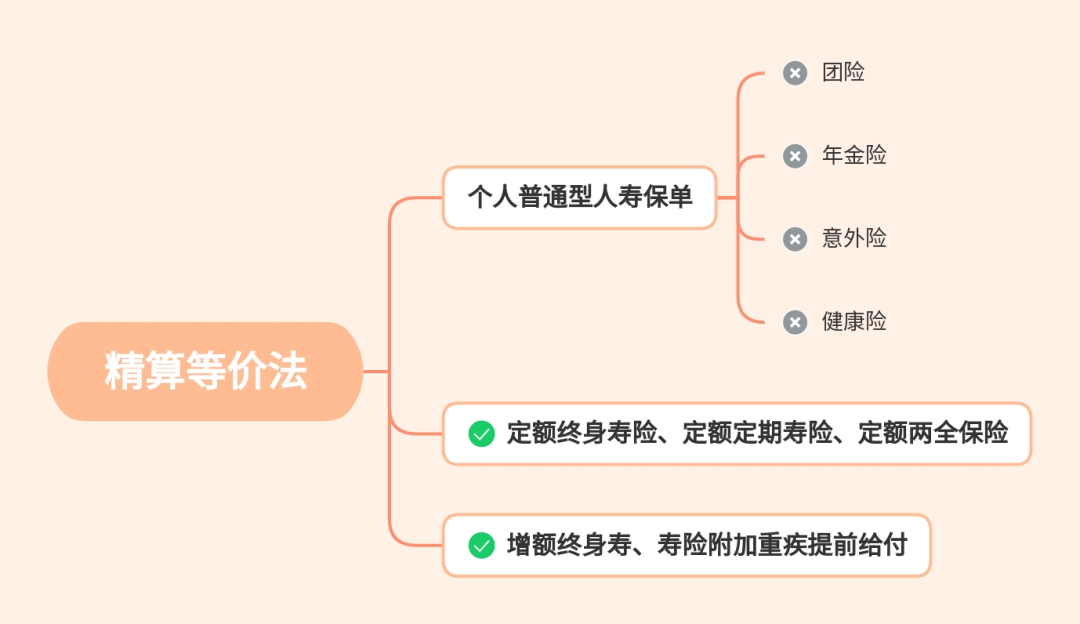

精算等价法对产品的要求会少一些,只要是个人普通型人寿保险就可以参与转换。

因此除了定额终身寿险、定期寿险、两全保险,精算等价法还允许增额终身寿险、寿险附加重疾提前给付的保单参与转换。

第三,什么状态算是护理状态呢?意见稿也给出了明确的定义,包含10种特定疾病和因意外伤害达到第1至3级伤残。同时鼓励人身保险公司额外进行病种扩展。

点击下方链接,1V1咨询:

暖宝保3号少儿门急诊保险