房贷降了?哪些保险可以抵税?要注意什么?

关于房子,最近有不少好消息!

大家知道每年的6月,是楼市的“关键月”,一年的业绩能不能行,就看这个月了。

各种政策+促销,大家变着法卖房。

没买房的人要“偷着乐”了

1、长沙:鼓励购房7天无理由退定。

《通知》里说,买房交定金的时候,只要跟开发商签订“无理由退定协议”,在开发商承诺的时限内,可以无理由退定金,退房。

好家伙,跟逛淘宝似的。

2、广州:首推房子“先住后买”

这个就更厉害了,不就是先试用,后付款的套路吗?

买之前,可以在样板间住2天一夜,洗卫厨房一应俱全,先试住一下,舒服后再买房,减轻了大家对‘货不对板’的担忧。

这些促销政策,活脱脱是把房子当成“耐用消费品”来卖了。

更厉害的是:

3、新房:可以享受最低3.1%的贷款利率

湖南岳阳、株洲,已经出现了首套房贷利率3.1%。广东佛山,近期也阶段性把首房利率降到了3.15%。

像深圳,首房首付降至2成,且认房不认贷,首套新房利率甚至也降到了3.5%。

为了刺激贷款买房,各家银行也真是豁出去了。

不过,有人欢喜就有人忧,这些政策都是针对新房,有人会问;“那批身背4%+利率的存量贷款房主,怎么办?”

他们不仅房价买在高点,连利息也高,你说扎不扎心。

也难怪很多城市的业主都开始向上呼吁,要求降存量房贷。

存量房贷主,怎么办?

且不论存量房贷会不会降,有些动作多少能帮助“省钱+减损”,给大家支支招。

1、商转公搞一搞

这个方法,自己可以手动降房贷。

给大家举个例子,一位深圳的朋友,2021年在深圳买婚房,当时踩在了房贷高位,LPR加点后,房贷利率5.2%。

拿到房本后,成功搞定了“商转公”。

因为是首房首贷款,把原本108万的商贷替换成了公积金贷款。

(图源:客户供图)

贷款利率从之前的5.2%,降到了3.1%,一把操作下来,一年能立省1.5万的利息(静态算法)。

下个月更新成最新的公积金贷款利率2.85%,能省更多。

2、房贷也可以抵税;

个税app还是有点玩法的。

每年个税汇算的时候,有个税专项附加扣除,房贷vs房租能抵税,但只能二选一。

房屋贷款抵扣是固定的,无论在北上广深买房,还是在老家买房,都是1000块的抵扣水准。

假设工资对应的税率是30%,每个年能省个300块。

但房租抵扣不一样。

它因城市而异,有1500块,1100块,800块三档。

如果你在老家买房,但是工作在大城市租房住,可以优先考虑以房租抵个税,更划算。

当然,关于个税省钱,还有一些新玩法。

比方说,一些马上要还清房贷的朋友,可以留点“小钱”在银行,慢慢还。即便每个月要房贷不足1000,也同样可以享受节税。

另外一种方法是,市面上有一些可以抵税的保险。拿一个有趣的财富型产品举例,它每年最高可买额度是2400,刚好是政策给的最高税优额度。

拿不同的工资税率来算:

税率30%的人,每年节税金额是720块。如果按最高的45%税率,每年节税金额是1080元。

嚯,有点意思哈。

最关键,它不仅可以抵税,它本身也有不错的现金价值增长。

以30岁女性朋友,每年缴2400,缴10年为例,如果税率30%的话,IRR最高可以冲到6.31%

税率45%,IRR最高可以冲到9.76%。

简单来说,就是工资越高,买它越划算,和现在的银行定存比起来,真香。

3、提前还贷

当然,如果你的房子买在高点,比方说目前还是4%以上的贷款利率。

有钱的话,还是会更建议提前还贷。

因为大部分普通人,通过闲钱获得的无风险的回报,越来越低了,很难超过4%。

和房贷比,利差还挺大的,所以眼下提前还贷,合理。

但如果你的房贷利率目前低到2.83%以下,这个策略不考虑,因为“负加点”越来越猛,说不定远期能薅到羊毛,这里以后再跟大家聊。

4、千万别随便停贷

这一点是针对完全拿不出房贷的朋友。

不到万不得已,尽量别走到“停贷”这一步。

一旦被银行起诉,除了必须要还贷款,还要支付罚息,甚至要承担打官司的费用。

代价很昂贵。

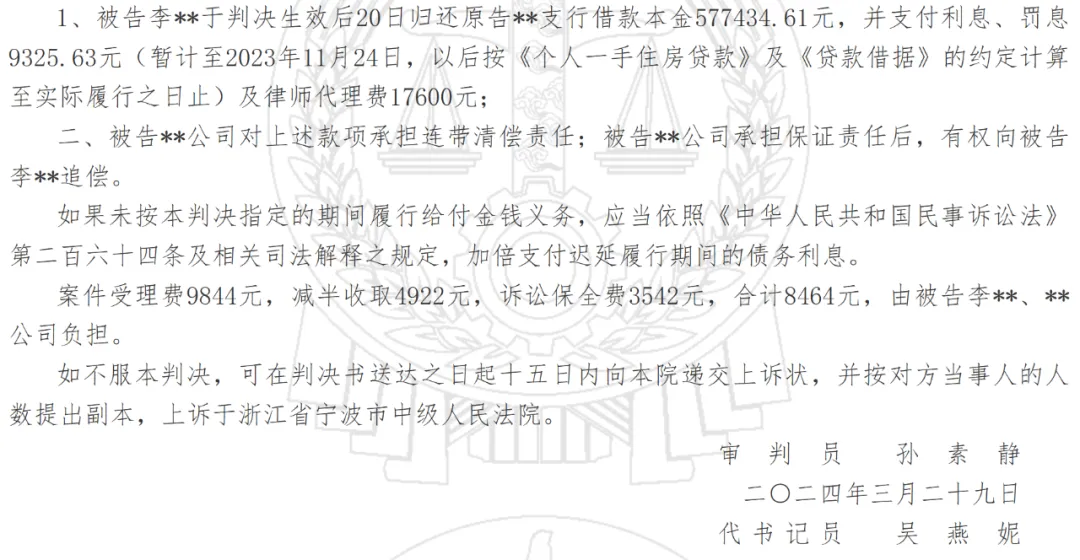

比如,裁判文书网,有一个今年3月的新鲜判例:

李某2021年浙江买房,贷款59万,还了2年月供,到最后还款逾期,被银行告上法庭,最后判决下来:

李某总计要还61万多块。

(图源:裁判文书网)

其中包括——

贷款本金:57.7万块利息

罚息:9325.6块

律师代理费:1.7万块

案件受理费、诉讼保全费:8464块

所以,因为客观原因,实在还不出贷款,可以提前了解一下,有些银行会有暂缓还贷政策。

“降贷”春天会来吗?

那有人还会坚持问,存量房贷主“降贷的春天”还能来吗?

是有可能的。

两方面的原因:

一是,看国家目前在主推啥,经济下行,急需刺激消费。

要消费,最重要的是老百姓得有钱。

所以,搞到最后,想让大家有钱消费,那就得给大家“减负”,最简单直接的减负方式,就是降房贷利率。

二是,要看银行还有没有降贷空间。

降低存量房贷,某种程度上就是在动银行的钱。

银行要赚钱,靠得是存贷款利差。

从目前的存款利率一降再降来看,我们的房贷还是有下降空间的。

换个角度来看,存量房贷利率不降,到最后大家都掏不出钱交房贷,银行也没法天天去催款。

所以,存量房贷主也不要灰心,我们且等“春”来!

希望大家2024年,都能赚钱无忧,都找到致富之路。

达尔文12号重疾险

- 上一篇:旅游安全保险怎么买划算的

- 下一篇:保险金额和标准保费什么意思