2024成人重疾险排名前几的保险产品有哪些?达尔文9号值得买吗?

这两年的重疾险市场,内卷严重!基本保障都不差,附加保障更是花样百出。

特别是家庭顶梁柱的成年人,责任重,需要的保障多,挑选起保障来费时费力。

今天的内容分为两部分,大家可以按需阅读。

第一部分,手把手教大家如何挑选适合自己的重疾险。

第二部分,我从49款成人重疾险中,精挑细选了5款适合顶梁柱的保障,基本可以满足不同人群的个性化需求,大家可以直接抄作业。

想直接看产品推荐的小伙伴,可以直接跳到第二部分,省钱省力不出错。

如何挑选适合自己的重疾险?

重疾险的作用就是保障重大疾病,主要有以下 3 种情形:

确诊某种严重疾病,如癌症;

达到某种严重状态,如深度昏迷;

做了某种重大手术,如重大器官移植术。

只要符合条款要求(包括重疾、中症、轻症状态),重疾险就可以一次性赔一笔钱。

这笔钱的用途不限,不仅可以用作大病治疗费,康复营养费、护工费,还能补偿因病造成的家庭收入损失。

那如何挑选一款适合的重疾险呢?下面就手把手教会你。

第一步,先确定花多少钱

家里的钱,可以大致分成四类:要花的钱、保命的钱、生钱的钱,和保本的钱。

一般来说,买保障类保险的开销(包括重疾险在内),最好不要超过家庭年收入的10%。

成年人花钱的地方多,尤其是背着房贷的朋友,一旦超过10%,就可能造成较大的经济压力。

如果家庭经济情况比较好,比例可以放高一点。

第二步,买多少保额

保额就是得了病之后,保险公司一次性赔付,可以实打实拿到手里的钱。

前面提到了,这笔钱主要有两个作用:一是弥补收入的损失,二是可以安心治疗康复。

拿癌症举例,平均治疗费用在22-80万之间不等,且通常治疗时间长、难度大;治疗期间的车贷房贷、父母赡养费、小孩教育费,该交的钱一份也不会少。

所以一般建议重疾险保额要覆盖未来3-5年的年收入,30万打底,50万是标配,高收入人群可以买多份重疾险叠加做高保额。

这样就不用拖着病体,急着去找工作,家庭也不会“一病回到解放前”。

第三步,看保障全不全

主流的重疾险,一般有三项必选保障:轻症、中症、重疾。

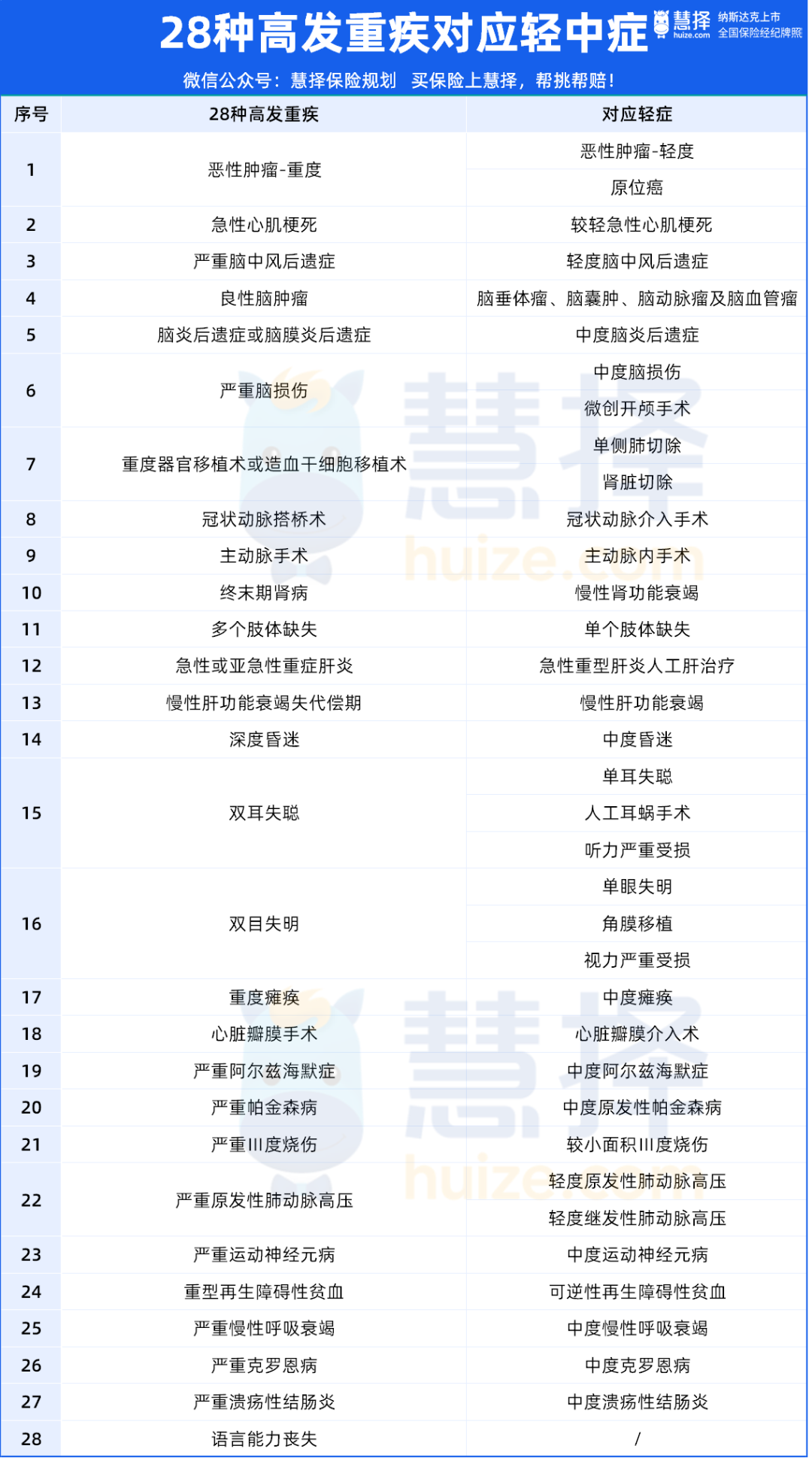

重疾病种这块儿,大家不用太担心。因为行业统一规定的“28种重疾+3种轻症”(占到了所有重疾险理赔的95%以上),是每家保险公司的重疾险产品必保的,。

要重点关注的是,这28种必保的重大疾病对应的早期阶段疾病,也就是高发轻中症的覆盖情况。

向下滑动查看

在基础保障完备的情况下,还有预算,再酌情附加癌症二次赔、重疾多次赔、疾病关爱金等可选责任。

具体哪款可选责任含金量高,实用性强?

第四步,保障期和缴费期选择

重疾险按照保障期限的长短,可分为保定期和保终身。

定期重疾险短则保20、30年,长则保到60岁、70岁,因为保障期限短,价格相对便宜。

但考虑到人年龄越大,患重疾概率越高,建议大家在配置重疾险时,一步到位保终身。

根据28种重大疾病的经验发生率表,人过了60岁,患重疾的概率会指数型上升。假如重疾险保障只到70岁,之后进入保障空白期,这时再考虑买一份重疾险,基本是不可能了。

在患病概率最大的阶段失去保障,风险就要自担。

(图源:中国精算师协会)

最后,在未来收入预期稳定的前提下,建议拉长缴费期,这样有两个好处:

① 保障责任和保障时间不变的情况下,缴费期越长,年保费压力就越小;

② 缴费期长,意味着可以触发豁免的时间也越长。

现在主流重疾险都自带被保人豁免功能,缴费期内确诊合同约定疾病,不但可以拿到理赔金,剩余没交保费不需要继续交了,而保障仍然继续有效。

当然,无论是产品保障、保额预算还是缴费方式,要根据个人情况量力而行

第一梯队重疾险推荐

深度测评了市面49款成人重疾险后,我精挑细选出五款高性价比产品,高发病种覆盖全面,可选责任各有特色,分享给大家。

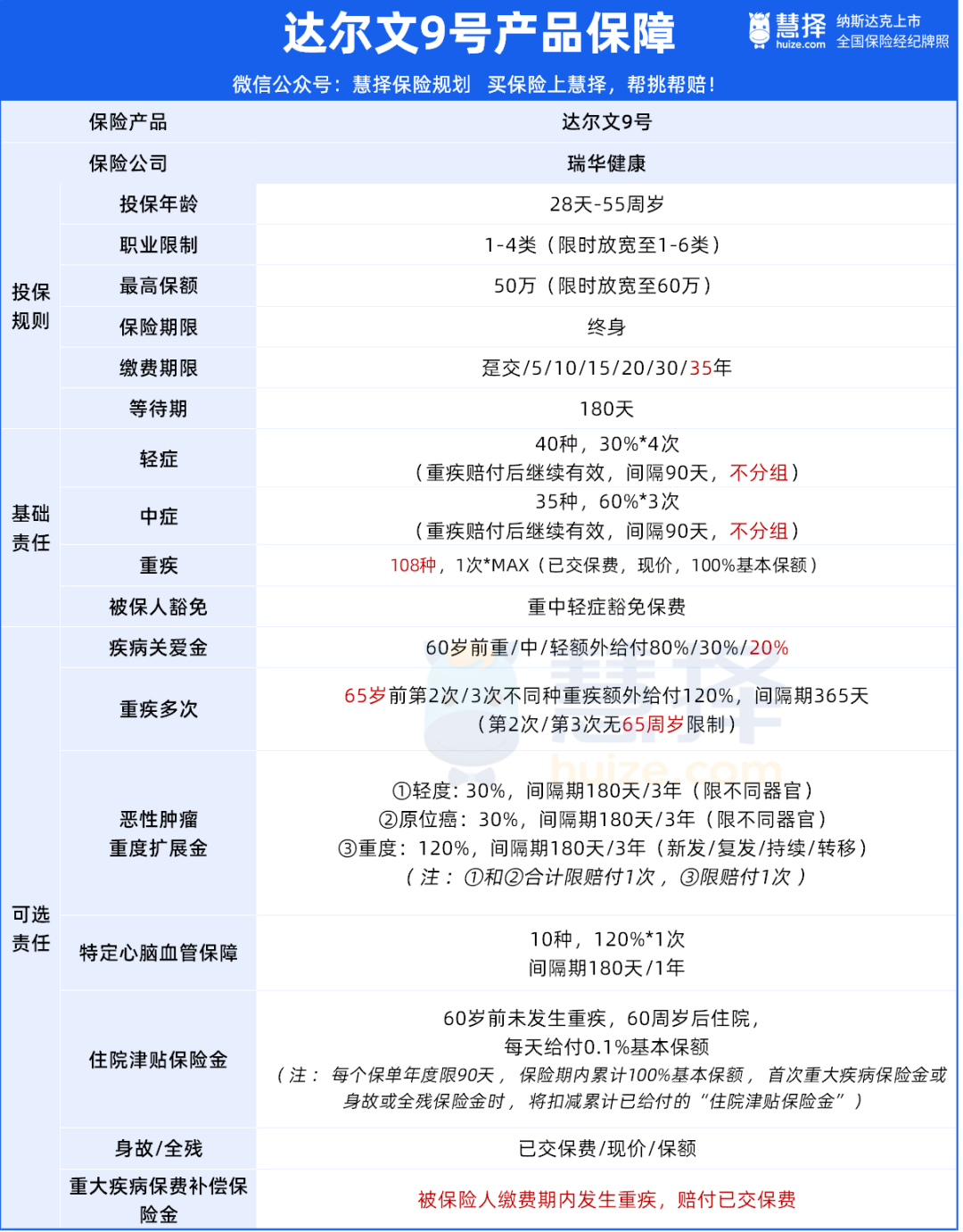

1. 单次赔,选达尔文9号

瑞华人生承保的达尔文9号,不仅保障全,赔付高,这次升级还推出了 “重疾0元购”这种创新性保障!

可以看到,在延续达8产品形态和保障责任的基础上,达尔文9号还有4项重大创新:

①取消了重疾后中轻症分组

要知道目前主流的重疾险要求是,重疾理赔后,同组的中轻症不可赔付。

达尔文9号取消了重疾后轻/中症的分组限制,这一点可谓行业的突破性创新,极大地提高了轻中症赔付的可能性和灵活性。

这意味着,重疾赔付后,再确诊同组的轻症或中症,达尔文9号也能继续赔(比如得过癌症赔付50万后,再确诊原位癌,达尔文9号能再赔付15万)。

②疾病关爱金赔付比例升级

达尔文9号依然是60岁前重中轻额外赔,不过把轻症额外赔的比例从之前的15%提升到了20%,多了5%。

③重疾多次赔门槛降低

达尔文9号首次重疾确诊年龄延长至65岁。

若在此前初次确诊重疾,满足间隔期要求,可以赔付第2次/第3次重疾,每次额外给付120%基本保额,理赔门槛更低,次数更多。

④全网首创重疾保费补偿金

前文和大家介绍过,重疾险有豁免责任。缴费期内出险,后续不用交钱,也能享受保障。

达尔文9号这个“免单”更厉害,缴费期内确诊合同约定重疾,直接把已经交的钱返还给你,相当于出险了能“不花一分钱”享受重疾保障,特别实用!

保障给力,达尔文9号保费也十分亲民。

30岁成人投保50万保额,30年缴费,只要基础责任的情况下:男性5255元/年,女性4890元/年,再创阶段性新低,压力给到其他重疾险了。

对达尔文9号有任何疑问,或者想根据自身情况测算保费,点这里>>>1V1咨询。

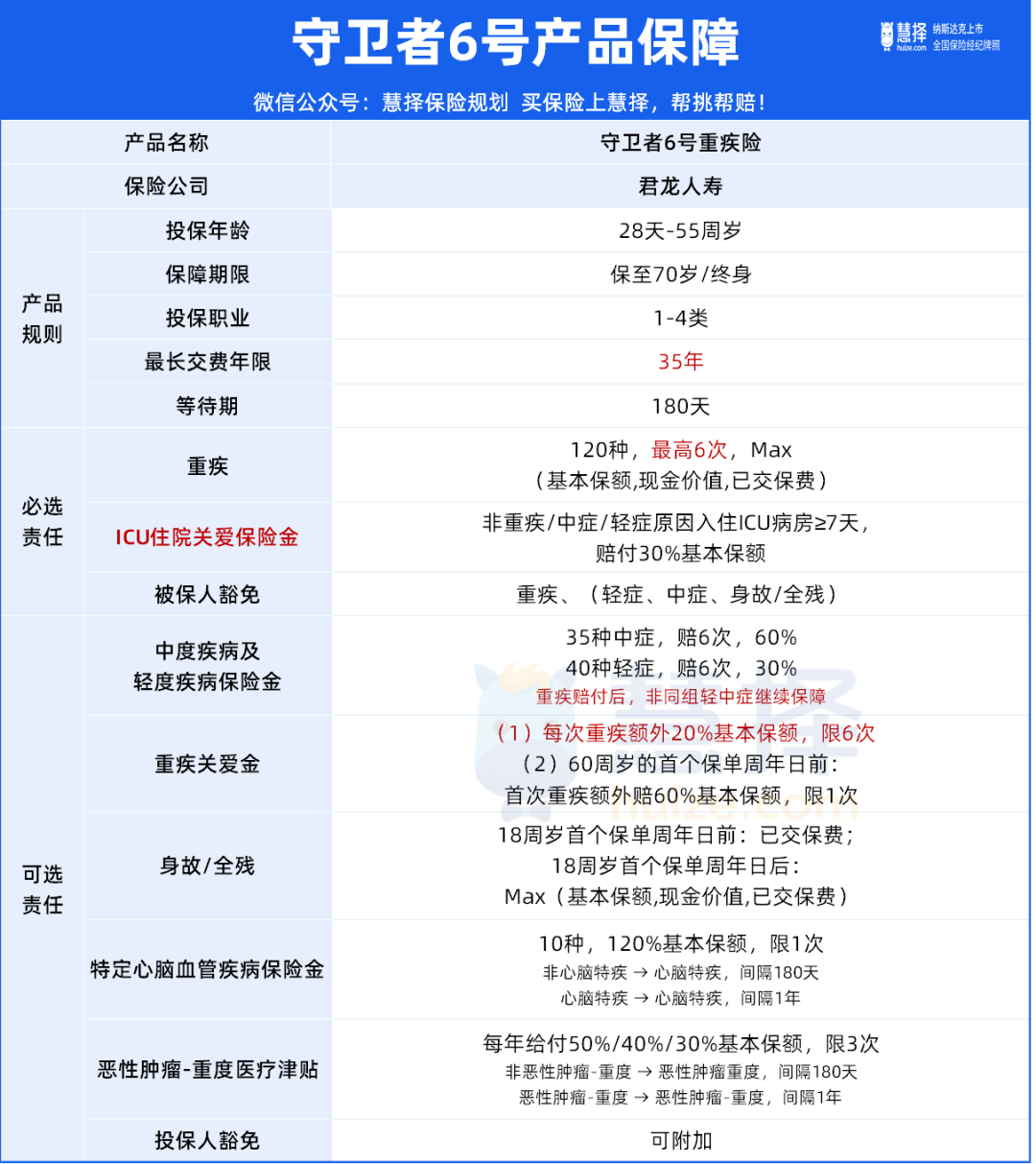

2. 多次赔,选守卫者6号

保障设计精巧,轻中症升级为可选责任,给消费者更多的选择权,价格方面,更让人惊喜!

它的三大亮点,总结如下:

① 重疾赔6次不分组,无三同条款

因同一疾病、医疗行为或意外导致两种及以上疾病,只要满足间隔期要求,即可赔付2次!极大提高了风险兜底作用。

②自带ICU住院关爱保险金,实用性强

相当于扩展了保障范围,比如常见的交通事故,就算病情不符合轻中症的理赔标准,入住ICU病房≥7天,可以赔30%基本保额(限1次)。

③可选责任灵活附加,支持保障DIY

有 6 项可选保障,就连轻中症保障,也划入了可选范围。

加上后,轻中症分别赔付30%和60%的保额,各赔 6 次,附加之后保障更全面。

当然,如果之前已经买了重疾险,只想加保一份能多次赔的重疾险,也可以选择不附加。

关键是价格非常香,30岁成人买守卫者6号,50万保额,只要基础责任(重疾赔6次,不含中轻症),30年缴费:男性5670元/年,女性5045元/年,比单次赔都便宜。

3. 追求大公司,选达尔文8号领航版

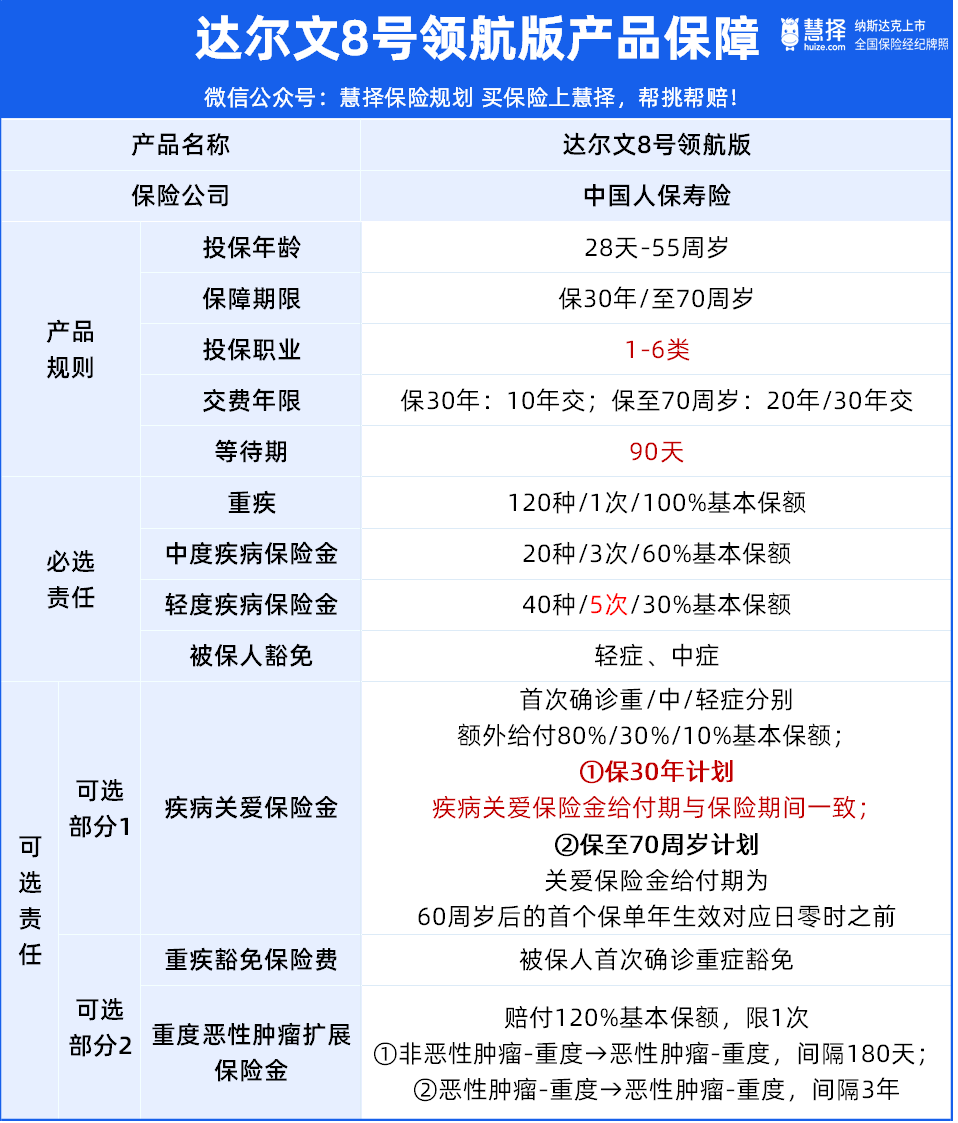

如果想要大公司的单次赔重疾险,达尔文8号领航版是不错的选择。

承保公司人保寿险,是中国人民保险集团旗下的重要成员,而中国人保是新中国历史最悠久、知名度最高的保险品牌之一,安全感满满。

达尔文8号领航版不仅背景牛,保障也很能打,轻中重疾+豁免保障,该有的都有,赔付比例也大方。

保障期限最长到70周岁,提供疾病关爱金和癌症二次赔可选责任。

产品还有2大优势:

① 健康告知不问及以下检查异常

像甲状腺炎、甲状腺功能异常、痛风、高脂血症、窦性心律不齐等都不问及,核保宽松,有肺结节、甲减、乙肝、三尖瓣反流或关闭不全,都有机会投保,对非标体人群很友好。

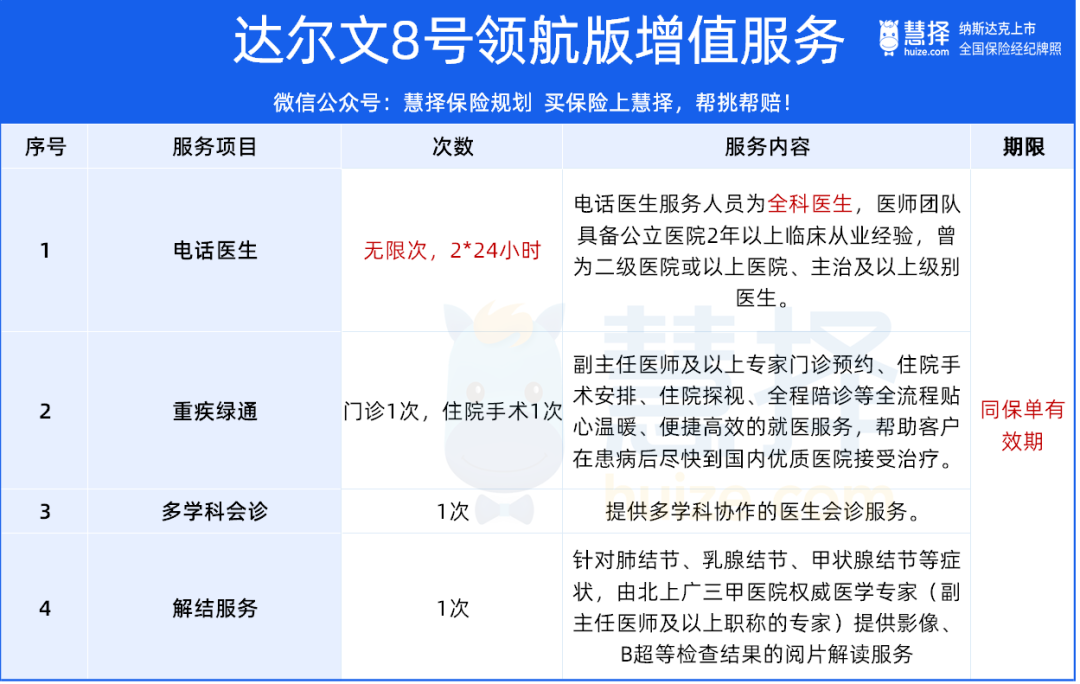

②增值服务实用持久

目前很多重疾险的增值服务,要么没有,要么保障期限很短,甚至有些保单生效1年后就失效了。

而达尔文8号领航版增值服务不仅丰富,包含电话医生、重疾绿通、多学科会诊等,而且持续时间同保单有效期一致。

比如买保30年,只要符合服务规则,这30年内可以一直享有。

4. 非标体,选这两款i无忧

① i无忧2.0

基础保障和达尔文8号领航版非常相似,但保障期限更长,可以保终身,

而且可选责任更丰富,除了癌症二次赔,还可以自由附加重大疾病拓展金、心脑血管二次赔等。

i无忧2.0的一个突出优势是,重大疾病拓展金可以和癌症二次赔、心脑血管二次赔叠加赔付,相当于赔付比例重磅加码,非常大气!

核保也非常宽松,健康告知仅询问TCT检查异常,对于乳腺结节、甲状腺结节、乙肝、胃息肉、肠道息肉人群非常友好,符合要求可直接投保。

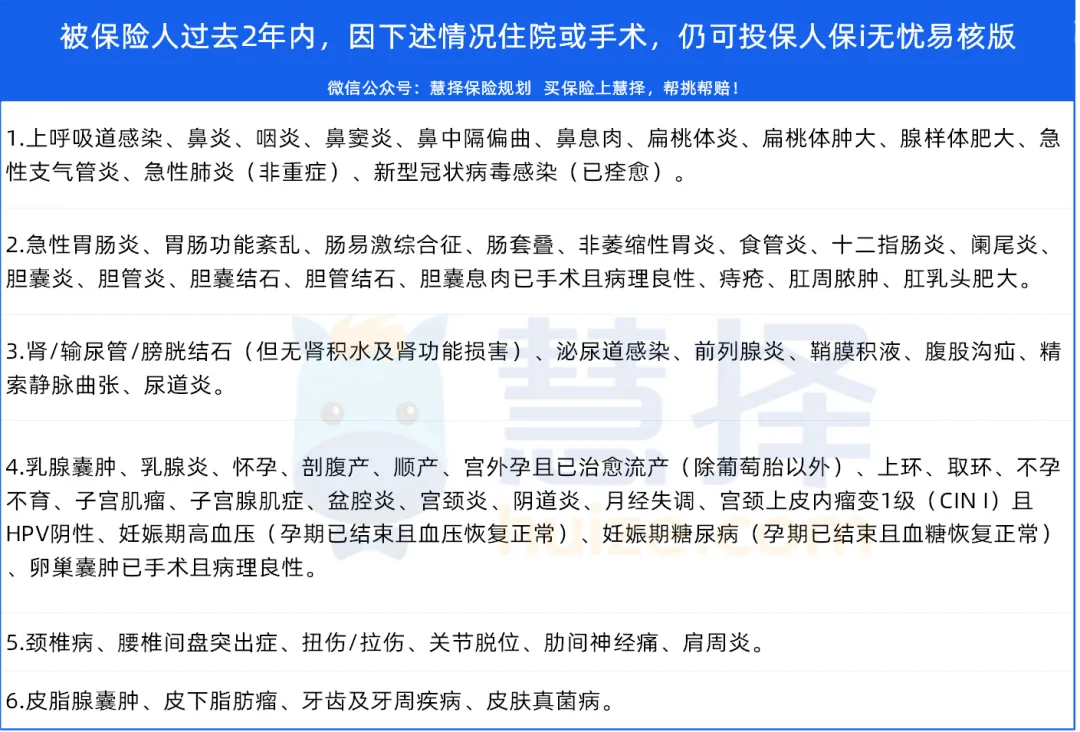

②i无忧易核版

作为人保近期上线的一款大尺度非标体重疾险,i无忧易核版健康告知只有3条,而且非常宽松。

让那些极难投保的人群,都有机会投保,比如:

• 结节:乳腺结节、甲状腺结节、肺结节

• 三高:糖尿病、高血压、高脂血症

• 其他疾病:乙肝、肾结石、胆囊息肉、甲亢甲减、常见妇科疾病等

并且,被保险人过去2年内,因下述情况住院或手术,仍可投保人保i无忧易核版:

保障形态还是一贯的极简风,主要保28种重疾和3种轻症,可选身故保障,实用简单,更贴合非标体人群的需求。

写在最后

以上就是5款高性价比成人重疾险的亮点介绍。再给大家总结一下:

1. 想要高性价比单次赔重疾险,希望用低预算买到全面的保障,达尔文9号是不二选择;

2. 偏好大保司,追求品牌背书,选达尔文8号领航版;

3. 想要给自己全方位、多次重疾保障,或者单纯想做高重疾保额,推荐守卫者6号;

4. 如果身体有指标异常,或者过去两年内有过住院/手术经历,选i无忧2.0者i无忧易核版,根据自身情况择优选择。

小蜜蜂6号意外险