实用的百万医疗险挑选攻略!3个标准快速判断百万医疗好坏!

如果你不了解百万医疗险,不清楚百万医疗险保什么,不知道如何买到最适合自己的产品,

相信我,看完这篇文章,你会对百万医疗险建立起系统、全面的认识。

本文重点:

● 没人告诉你,这3个坑你绝对会踩!

● 3个标准,快速判断百万医疗好坏

● 2023宝藏百万医疗险,最推荐这2款!

没人告诉你

这3个坑你绝对会踩!

百万医疗险看似简单,各家保司的产品也大同小异,但仍有很多细节要点。一项看似不起眼的保障内容,最终的理赔金额可能会相差十几万!

从业17年,小马老师见过太多人踩过百万医疗险的坑,总结为3点:

第一、不保证续保

很多百万医疗险都有个问题:续保不稳定。今年买了,明年要是生病或产品停售,保障就处于“裸奔”状态了。

所以,建议大家在有选择的情况下,尽量买保证续保的产品。目前市面上最好的百万医疗险,可以保证续保 20 年。

第二、捆绑重疾险/年金险

大多数百万医疗险都是可以单独投保的,但有些保险业务员为了获得利润,要求你买了指定的重疾险、年金险等,才可以购买百万医疗险。”

事实上,市面上不需要捆绑的产品太多,完全不需要为了买百万医疗险,多花冤枉钱。

第三、不保外购药

市面上至少有一半产品都存在这个缺陷,导致的后果就是:

一旦遇到像癌症这种大病,要用到非常昂贵的抗癌药、靶向药时,很可能大几万,甚至十几万的医药费都得自己来承担,这点真的非常要命!

3个标准

快速判断百万医疗好坏

为了帮助更多人选对产品,小马老师总结出挑选百万医疗险的3条黄金法则,分享给大家。

1. 保障责任要齐全

百万医疗险,住院医疗、特殊门诊、门诊手术、以及住院前后门急诊,这4项保障缺一不可。此外还要重点关注“质子重离子”和“外购药”保障。

质子重离子技术,可以治愈很多常规医疗手段无法解决的疾病;外购药则可以帮忙报销昂贵的进口药、靶向药,可以给重疾家庭带来生的希望。

2. 续保条件要好

目前市面上的百万医疗产品,最优质的是保证续保20年,只要正常缴费,20年内无论理赔与否,身体健康与否、产品下架与否,就能无条件续保。

图源:长相安条款

3. 增值服务要优秀

增值服务一般包括就医绿通、住院垫付、家庭医生、陪诊/住院陪护等服务,它直接影响着我们就医时的体验。

小马老师个人认为“就医绿通”“住院垫付”这两项增值服务最为实用。

就医绿通可以在关键时刻帮助我们快速接受治疗,住院垫付则能解决燃眉之急,保险公司出钱帮我们缴纳住院押金、手术费,不用我们去东凑西借或卖房借贷等。

2023宝藏百万医疗险

最推荐这2款!

通过对市面上206款产品的精挑细选,小马老师最终筛选出2款当下最推荐的百万医疗险。

1. 长相安长期医疗险

长相安百万医疗由平安健康保险公司承保,投保年龄很宽松,最高 70 岁也能买。

基础责任包含了一般医疗+55种特定疾病医疗+120种重大疾病医疗,且门诊手术、特殊门诊、住院前后门急诊都有,非常全面。

自带重大疾病津贴,一旦确诊120种重疾中的任一种,就能获赔1万元。

投保家庭单,家庭成员共享1万免赔额。如果上一年度保险无理赔,免赔额还可以下调1000元,最低可以下调到5000元。

此外,长相安还有3个非常亮眼的附加责任:

①恶性肿瘤院外特药:可报销药品数量有100种,包含抗癌CAR-T药品:奕凯达和贝诺达,0免赔,100%赔付,年限额200万,同样保证续保20年。

②ICU住院津贴:未达到重疾标准,但是入住了ICU,可以按住院天数获得赔偿,一天800元。

③在线问诊药品费用:小病小痛不用跑医院,通过平安旗下互联网医院在线问诊开药,直接按照80%的比例结算,个人仅需自付20%。

需要注意的是,55 岁以上的朋友购买,需要提交一年内体检报告且进行人核,人核通过才能购买。

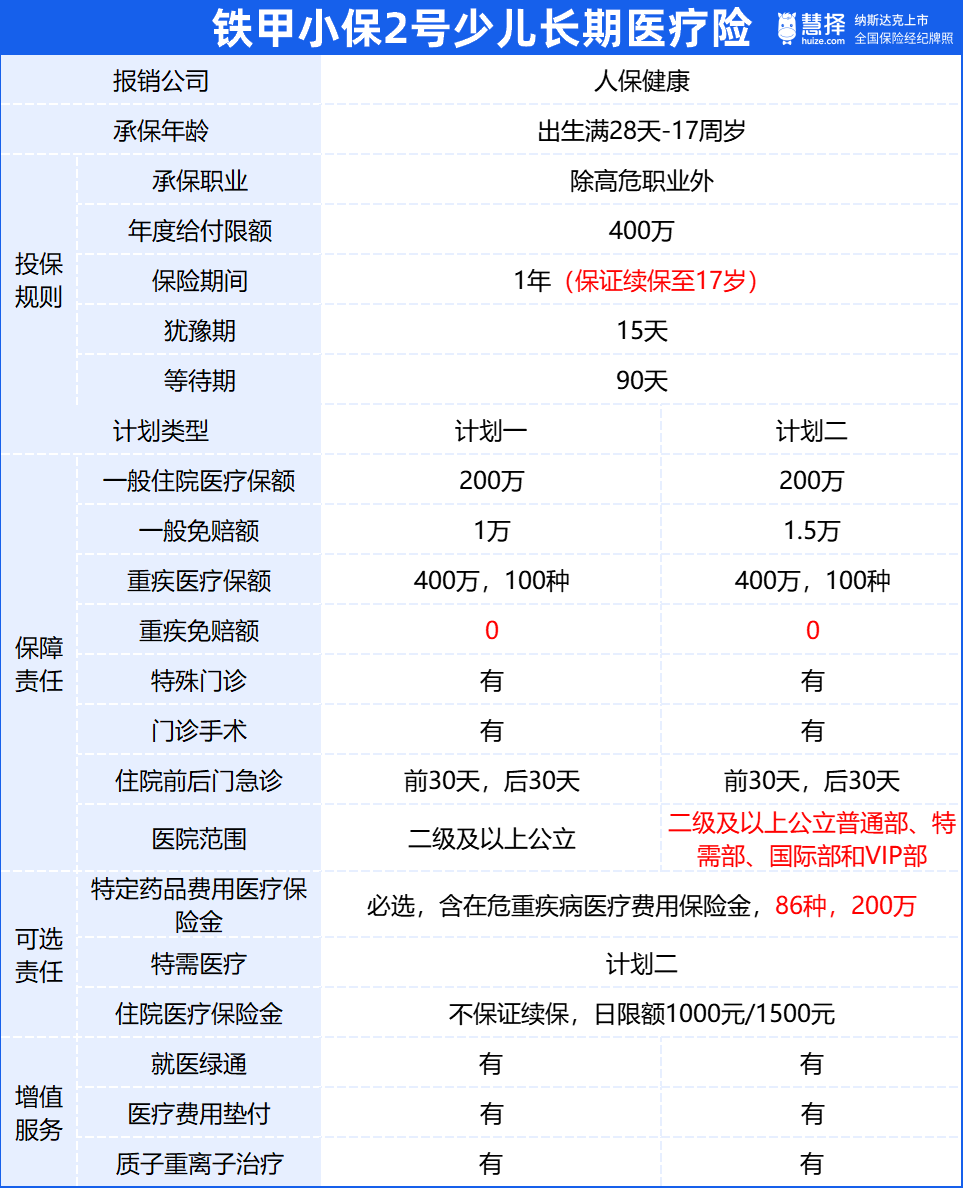

2. 铁甲小保2号少儿长期医疗险

铁甲小保2号,一款儿童专属商业医疗险,可以保证续保至孩子17周岁。

产品拓展了计划二版本,除了可以报销公立医院普通部的医疗费用,像是特需部、国际部或者VIP部都可以进行报销。

如孩子需要进行住院治疗,还可以入住特需部的单人病房,就医环境比较好,并且还有专人照顾。

另外,铁甲小保2号对某些常见的少儿疾病核保较为宽松,比如支气管肺炎、急性肠胃炎、腺样体手术、轻度手足口疾病等,铁甲小保2号也有机会承保。

对于新生儿家庭,入手这款产品会比较有优势。

写在最后

上面这两款百万医疗险,都是大保司产品,保障全面,价格优秀,各有各的优势。

如果是给婴幼儿买百万医疗险,推荐铁甲小保2号,扩展了就医范围,而且健康告知更宽松;

若是给青少年、成年人或者中老年投保,首选长相安,续保条件更优,还可以享受家庭折扣,共享1万免赔额!

星相守2号百万医疗险