小红花致夏版,新重疾险“卷王”,到底长什么样!

近期,有一款成人重疾险——小红花致夏版一上线就火爆全网。

大家都在好奇,这款小红花致夏版的保障怎么样?有什么优缺点?到底值不值得买?

话不多说,直接开整!

小红花致夏版的保障怎么样?

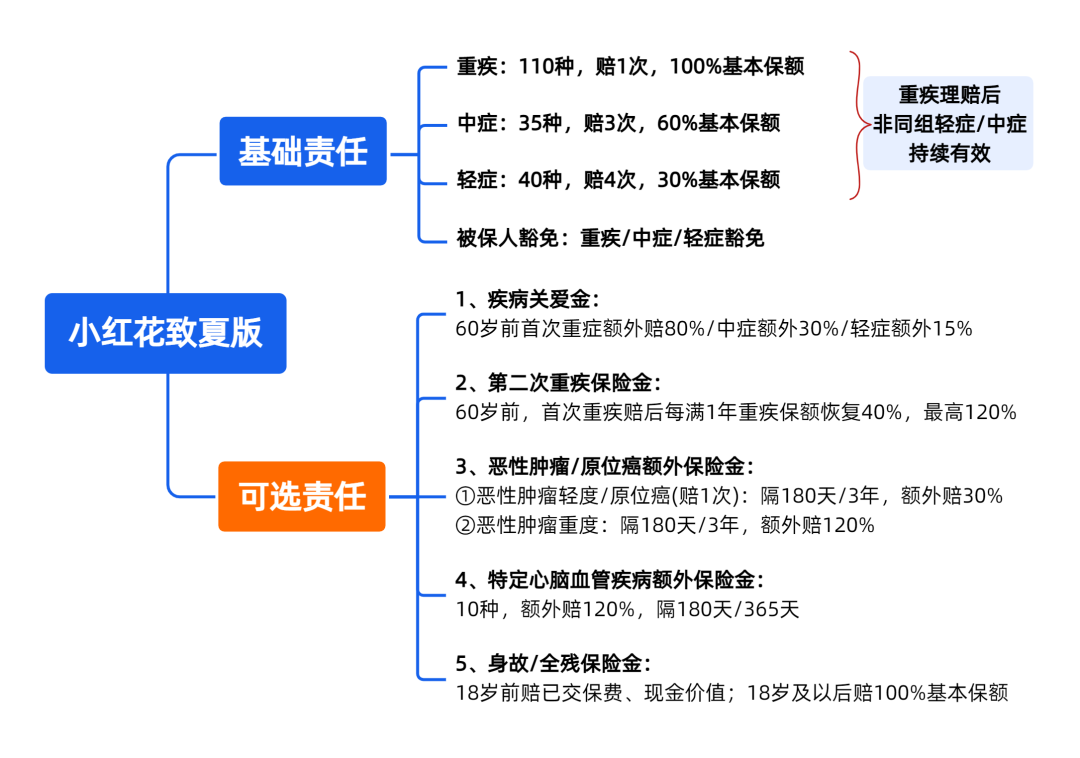

小红花致夏版一共包含4个基础责任、5个可选责任。

拆解出来,给大家看得明白一点:

小红花致夏版的基础保障组合是重疾+中症+轻症+被保人豁免。

有2大亮点:

①等待期内得轻症/中症,仅免责该疾病,合同继续有效

要知道,市面上个别重疾险是直接终止所有轻/中症责任。

②重疾理赔后,非同组轻症/中症保障持续有效

不过有个前提,是自重疾确诊之日起满90天,再发生非同组的轻症和中症,才能赔。

除了基础责任,小红花致夏版还有5项可选责任,我们一一来看。

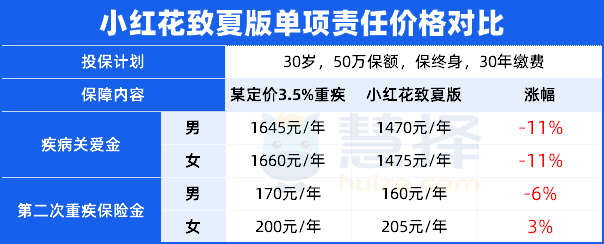

1、疾病关爱金:轻中重症额外赔

疾病关爱金这项责任,相当于在“人生赚钱黄金期”又叠加了一层保障。

小红花致夏版,轻中重症都有额外赔。

60岁前首次得重疾:额外赔 80%

60岁前首次得中症:额外赔 30%

60岁前首次得轻症:额外赔 15%

举个例子:

张三买了50万保额,选择附加了“疾病关爱金”。

35岁得轻症,能拿50万×45%(轻症30%+额外赔15%)=22.5万;

55岁得重疾,能拿50万×180%(重疾100%+额外赔80%)=90万。

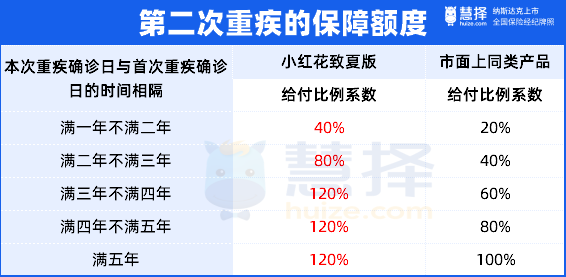

2、第二次重疾保险金:最高能赔120%

这里重点表扬一下小红花致夏版,因为它在第二次重疾赔付上优势很大!

60岁前,自首次得重疾赔付后,每满1年重疾保额恢复40%,最高恢复到120%。

想要重疾多次赔付的朋友,可以果断附加。

放个表格,方便大家理解↓

对比来看,小红花致夏版,前期赔付额度高,且满3年就恢复到了最高保额120%。

总保额比市面上同类产品提高了 20%。

比如李四买了50万保额。

第一次得肺癌(属于重疾),赔了 50万;

3年后,李四意外双目失明(属于重疾),这时重疾保额已恢复到120%,能再赔50万×120%=60万。

而达尔文7号,同样情况下,只能赔30万,整整少了一倍。

关键是,附加第二次重疾保险金后,价格上涨不多,性价比非常高。

3、恶性肿瘤/原位癌额外保险金

大部分的重疾险,恶性肿瘤额外保障,都只保重度-恶性肿瘤。

小红花致夏版不仅保重度-恶性肿瘤,还扩展了轻度-恶性肿瘤和原位癌。

来看看究竟怎么额外赔的:

举个例子:

李四第一次患肺癌(重度-恶性肿瘤),赔了 50万。

3 年肺癌复发,能再赔 60万(120%保额)。

提醒一下3件事:

①2次原位癌或2次轻度-恶性肿瘤,必须发病于不同器官。

②“轻度-恶性肿瘤额外赔”、“原位癌额外赔”,两者只能赔1次。

③重度-恶性肿瘤额外赔,不论是重度恶性肿瘤的新发、复发、持续、转移,统统都能赔。

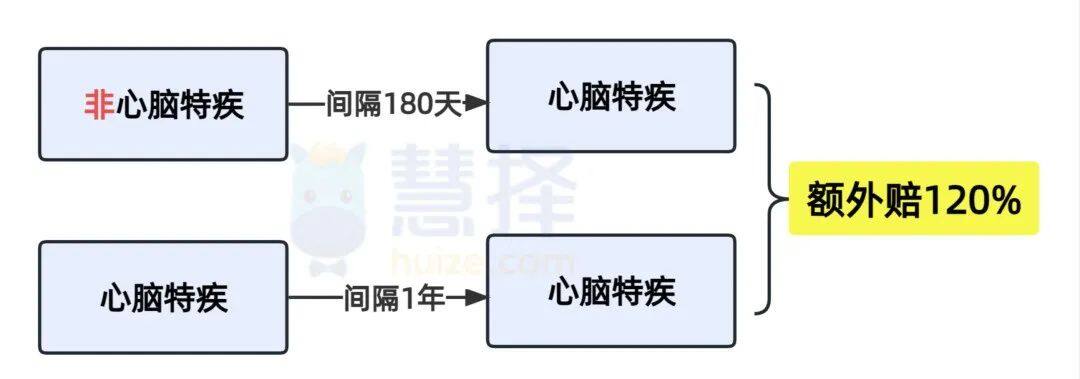

4、特定心脑血管疾病扩展保险金

根据各大保司历年重疾险理赔数据来看,恶性肿瘤(癌症)排第一,心脑血管疾病排第二。

如果附加心脑血管疾病拓展保险金,首次重疾赔付后,如果又得10种特定心脑血管疾病之一,可额外赔120%。

如果又得10种特定心脑血管疾病之一,可额外赔120%。

心脑特疾二次赔的时间间隔分别是:180天/1年,应该很少有超越的了。

10种心脑血管疾病看下图:

建议有高血压或家族遗传的朋友,可以重点关注这个可选保障。

5、身故/全残保险金

身故/全残保障很简单:

18岁前,赔已交保费/现金价值较大者;

18岁后,赔100%基本保额。

很多朋友比较纠结,要不要附加身故/全残责任?

小马老师的建议是:

预算充足的话,可以附加,毕竟终身任何时候身故都能赔基本保额。

预算紧张的话,可考虑配置定期寿险,比如保到60岁或70岁,价格不高,也能覆盖赚钱黄金期的身故风险。

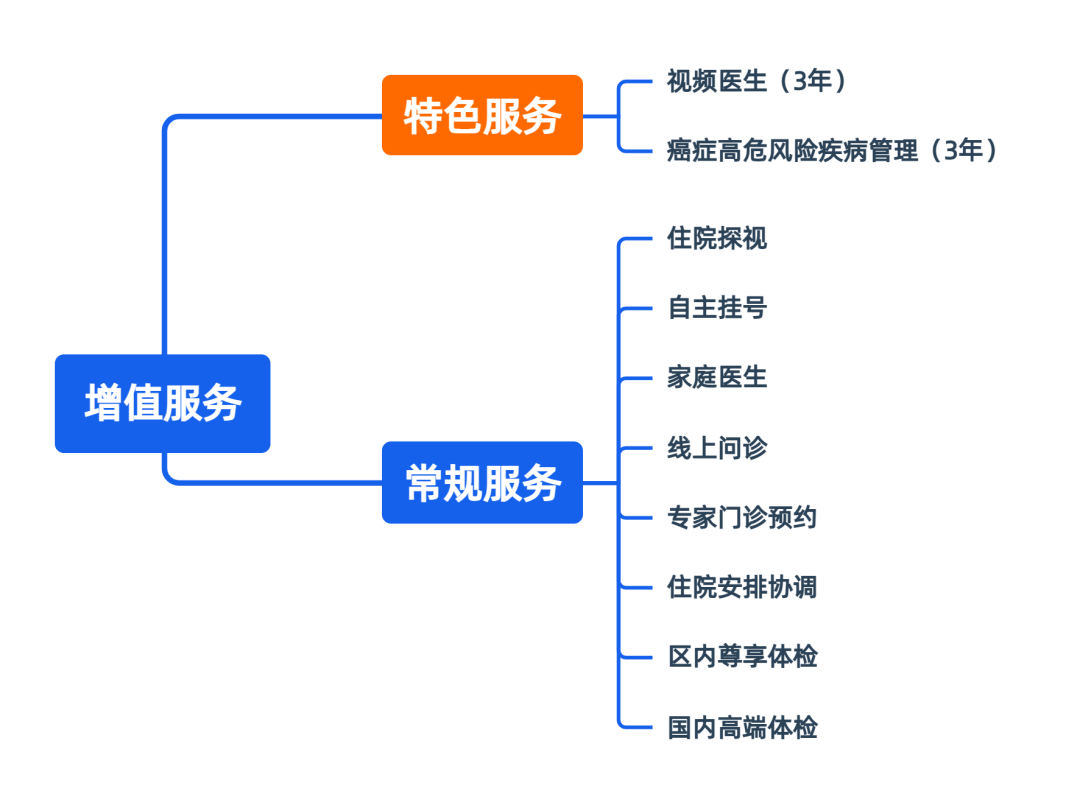

除了以上可选责任外,小红花致夏版的增值服务,也很出彩。

6、增值服务超给力

增值服务是保险公司的“隐形服务”,关键时刻能省不少心。

小红花致夏版提供的都是实打实的服务。

常见的自助挂号、专家门诊预约、住院协调安排等,就不多说了。

重点说下小红花致夏版“独享”的2个增值服务:视频医生、癌症高危风险疾病管理服务。

①免费视频医生

相比传统的图文问诊,视频医生可以更直观地看到我们的状态,快速判断解决问题。

一些常见的疾病:发烧、腹泻、过敏、以及用药咨询、三高慢病管理、术后康复知道等,都可以通过视频来问医生。

且服务品质相当有保证:

具备专业资质的全科医生坐诊

7*24小时随时咨询,直接拨打视频

随时响应,接通率接近100%

服务期限3年内,无限次数使用

视频医生还支持全家共享,解决全家老小的健康咨询问题,相当于无门槛获得一位靠谱的、随叫随到的家庭专属医生。

②癌症高危风险疾病管理

一些常见的高发疾病,比如乙肝、胃溃疡、肠息肉、HPV感染等,是癌症的重要风险因素。

如果能早期就能介入疾病管理,就能有效降低癌症的发生率。

小红花致夏版提供了这项增值服务。

针对癌症风险疾病,可以提供疾病评估、报告解读、就医建议、还有健康管理师提供定期的随访。

帮助客户监测癌症风险疾病的进展,早期发现病变,预防癌症发生。

价格怎么样?

看完小红花致夏版的保障,来聊聊大家最关心的问题:性价比高吗?

从30岁的投保计划来看:

基础责任男性5950元/年,女性5425元/年。

附加疾病关爱金、第二次重疾保险金后,

男性只要7580元/年,女性只需要7105元/年。

这两项关键责任,保障升级了,但定价比3.5%重疾险,还要低。

在这一点上,小红花致夏版是真正的“加量不加价”。

所以,预算充足一点的朋友,可以考虑把这2项高性价比的责任加上。

最后唠2句

整体来看,小红花致夏版重疾险还是很不错的。作为一款新品重疾险,诚意满满。

再次复习一下小红花致夏版的亮点:

等待期内得轻症/中症,仅免责该疾病,合同继续有效

重疾理赔后,非同组轻症/中症保障持续有效

新增了轻症关爱金,首次轻症赔付增加15%

提高了第二次重疾赔付额度,加量不加价

健康增值服务相当给力

老实说,小红花致夏版的价格虽然有所上涨,但保障也算卷到位了。

暖宝保3号少儿门急诊保险