达尔文9号重疾险上线!保费价格便宜到令人尖叫,保障怎么样?每年多少钱?附官方渠道投保入口!

3月底预告过达尔文9号后,很多人都在翘首以盼。

废话不多说,想直接看产品详情的,小编先给大家分享达尔文9号重疾险官方渠道投保入口>>>立即查看

毕竟这次升级迭代后的达尔文9号重疾险,真的很硬核。再带大家回顾下达尔文9号重疾险自带的三大亮点:

1️⃣突破性提出重疾理赔后,轻/中症可不分组赔付,获赔率直线上升!

2️⃣首创重大疾病保费补偿保险金责任,被保人缴费期间不幸重疾,不仅赔付保额,还退回已交保费!

3️⃣产品保费非常便宜,基础责任甚至比达8还低!

现在达尔文9号重疾险正式上线,发现这款产品除了以上三大亮点外,还有很多令人惊喜的优点,接下来为大家详细解读。

图源齐欣自制

01

重疾理赔后轻中症不分组

最高60万保额+1-6类职业可承保

之前的预告中,提到升级后的达尔文9号重疾险,其基础责任中最大的亮点,是突破性提出了重疾理赔后,轻中症可不分组赔付!

这意味着日后的理赔更容易:首次重疾理赔后,如果再生病,只要是轻/中症列表内的任何病种,达尔文9号重疾险直接赔!而且轻/中症合计能赔7次!

达尔文9号重疾险轻/中/重症分别对40/35/108种疾病提供保障,现在产品支持重疾理赔后轻中症不分组,相当于达尔文9号重疾险实打实地为提供了183种疾病保障,产品没有任何套路,主打一个真诚!

而且达尔文9号重疾险轻/中/重症分别赔付30%/60%/100%基本保额,重疾理赔后轻中症不分组,能获赔的金额也更多。

假如45岁老王购买50万保额保终身的达尔文9号重疾险,50岁时他不幸患上恶性癌症,可获赔50万,保单继续有效。

老王55岁时,不幸患上轻度原位癌,可获赔50万*30%=15万。老王60岁时,又不幸患上轻度恶癌,还能再赔15万!

像老王这种情况,很多产品只会赔付首次重疾的50万保额,后续两次同组轻症疾病是不提供保障的,但达尔文9号重疾险玩的就是刺激,直接赔!

目前放眼整个重疾市场,敢这么“玩”的产品寥寥无几,而达尔文9号重疾险不仅做到,还把保障范围进一步扩大!

就拿产品形态来说,达尔文9号重疾险本身也有不少小巧思:

1️⃣新增35年缴费期,缓解经济压力;

2️⃣达尔文9号重疾险推广期内,基本保额最高支持60万,这在市场上很少见;

3️⃣达尔文9号重疾险推广期内,支持1-6类职业,像消防员、高空作业人员等群体都能投保。

*推广期为产品开售之日起6个月。

目前来看,达尔文9号重疾险本身性价比就已经很高了,即使只配置基础责任,达尔文9号重疾险提供的保障也比其它产品高出一大截!

02

可选责任丰富

60岁前、后均有保障

此次隆重推出达尔文9号重疾险,除了实打实的保障外,主要还是想突出产品本身的差异性。

目前达尔文9号重疾险提供的保障,很多都是其它重疾产品所没有的。比如重大疾病保费补偿金、和住院津贴保险金两项可选责任。

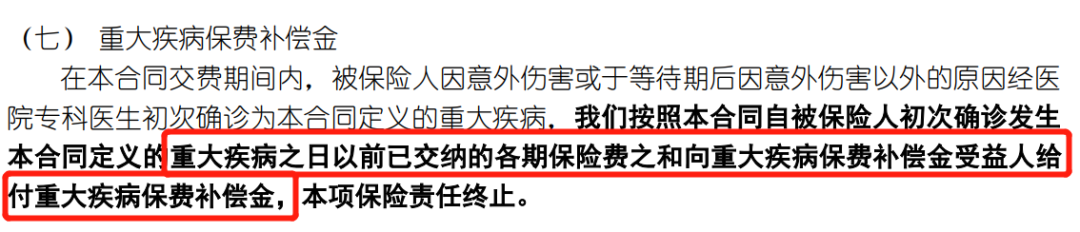

1.重大疾病保费补偿金

在产品条款中,这项责任的详细内容是:

图源产品条款

通俗来说,勾选重大疾病保费补偿金责任后,如果缴费期内不幸重疾,那么可享受到以下权益:

1️⃣豁免剩余保费;

2️⃣赔付基本保额;

3️⃣返回此前缴纳的全部保费;

4️⃣此后轻/中症疾病保障继续有效,且至终身。

其它重疾产品顶多就是豁免保费,但这项责任给的感觉,就是生怕“赔不到”!它既赔保额又返保费,不仅给提供了双重保障,还让“0元购”了达尔文9号重疾险!

要不说达尔文9号重疾险这次玩的就是刺激呢,这项责任目前是市场首创,给提供的保障力度非常大,是建议都配置上。

毕竟这种“免费”薅保险公司“羊毛”的机会,很难得。更难得的是,这项责任的价格还很便宜。

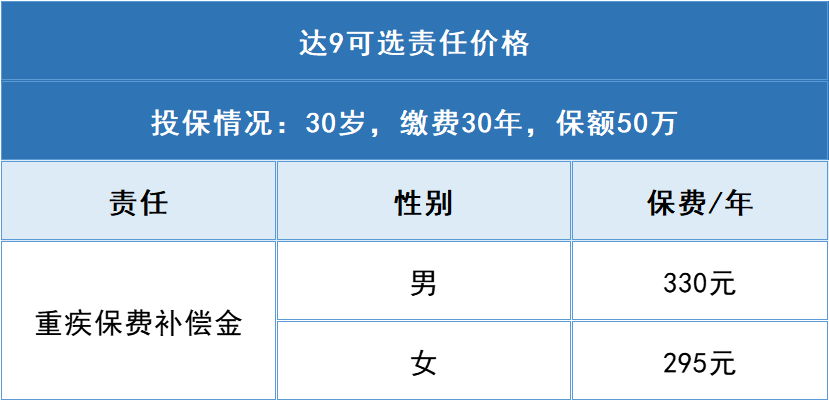

如果30岁配置50万保额,30年交,男/女收费分别是:

图源齐欣自制

最高的男性每年也才330元,和朋友吃一顿烧烤的钱,换来“0元购”的机会,非常值得!

2.住院津贴保险金

这项是达8可选责任中的热门选手,根据达8投保数据显示,住院津贴保险金的勾选比例是最高的,原因无它,这项责任实用性很高。

总结下,住院津贴保险金的主要内容是:60岁前未发生过重疾,60岁后无论大病小病,只要是住院了,都能获得每天0.1%基本保额的赔付!

还是以45岁老王为例,他配置了50万保额保终身,60岁前老王身体健康,65时他不幸患病住院,那么老王每天都能得到50万*0.1%=500元的赔付。

这项责任的理赔门槛非常低,即使老王大病不符合约定疾病的理赔条件,也有机会通过住院获得赔付!

重疾保单最理想的状态,是永远都用不上,但这同时也会让觉得保费“打水漂”。住院津贴保险金为60岁后的人生提供保障,解决了“赔不到”的顾虑。

如果投保时,同时勾选重大疾病保费补偿金+住院津贴保险金,直接形成完美闭环,为整个生命周期都带来了超高保障,产品性价比up!up!

除了以上非常亮眼的可选责任外,达尔文9号重疾险其余5项可选责任也不错,可以根据自身需求定制:

1.疾病关爱保险金

60周岁的首个保单周年日前,重疾/中症/轻症额外给付80%/30%/20%基本保额。

这次达尔文9号重疾险把轻症赔付提到了20%基本保额,可获赔的金额会更多:

假如45岁老王配置50万保额,保终身,在勾选疾病关爱金后,不幸患上轻症疾病,那么老王一共能得到:基础责任轻症赔付(50万*30%)+疾病关爱金额外赔付(50万*20%)=25万。

如果想提高保单赔付金额,建议勾选此项。

2.多次重大疾病保险金

这项责任内容也做了一些升级:

65周岁的首个保单周年日前发生重疾,每次间隔365天,第2次/第3次不同种重疾额外给付120%基本保额(第2次/第3次无65周岁限制)。

目前市面上很多产品该项内容的年龄限制,都是在60周岁,达尔文9号重疾险直接把首次重疾确诊年龄延迟到了65岁,第2/3次直接取消年龄限制,要不说达尔文9号重疾险这次主打一个真诚,它给到保障范围真的很大了!

如果担心重疾后会复发/持续/转移,建议勾选此项。

3.恶性肿瘤或原位癌扩展保险金

这项责任和达8保持一致,对3种情况提供额外赔付:

图源齐欣自制

其中轻度恶性肿瘤和原位癌合计只能赔付1次,如果家族有患癌史的,建议勾选此项。

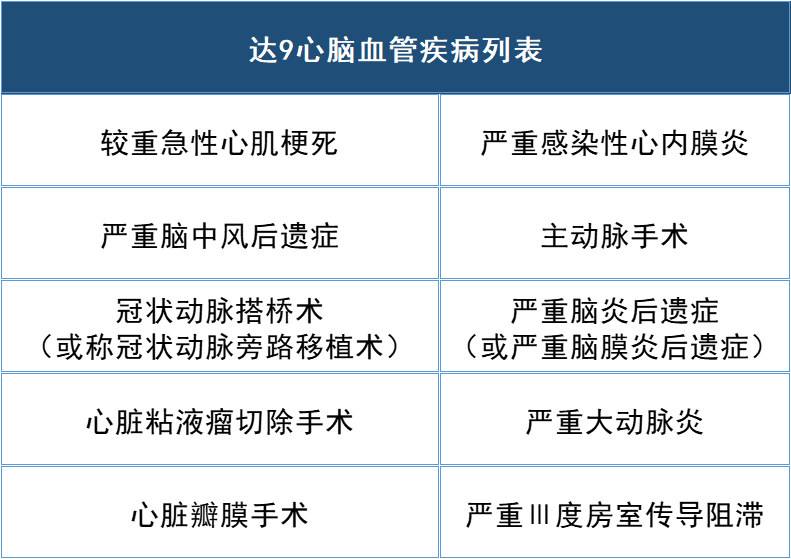

4.特定心脑血管疾病疾病关爱金

详细扒了产品条款,整理出了该责任保障的10种疾病名单:

图源齐欣自制

如果不幸患上表格中的疾病,达尔文9号重疾险会额外赔付120%基本保额,赔付场景主要分为两种:

1️⃣首次重疾非心脑特疾,间隔180天后确诊合同约定的心脑特疾,赔!

2️⃣首次重疾是心脑特疾,间隔1年后又确诊同种心脑特疾,赔!

这项责任非常扎实,如果想获取更多疾病保障,建议勾选此项。

5.身故或全残保险金

这项责任基本是重疾险的标配了,如果18岁前不幸身故/全残,保司赔付已交保费/现价的最大值。如果是18岁后不幸身故/全残,则赔付已交保费/现价/100%基本保额的最大值。

如果预算充裕,可以勾选此项。

03

真加量不加价

保费便宜到令人尖叫

无论是基础责任还是可选责任,达尔文9号重疾险为提供的保障力度大、内容也很丰富,仅这一点,产品本身的性价比就已经不言而喻了。但达尔文9号重疾险这次居然还做到了加量不加价,保费非常便宜!

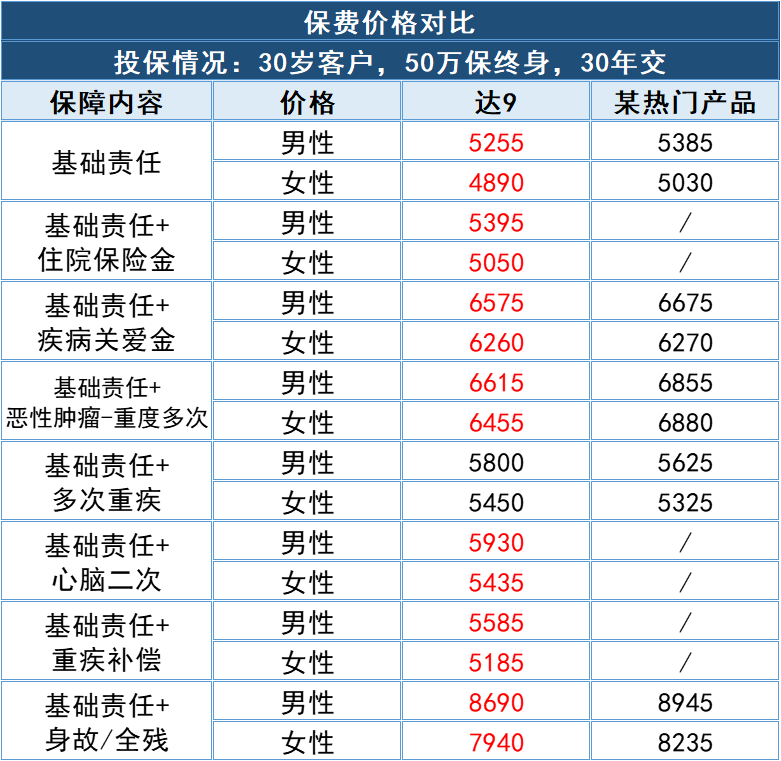

以30岁男/女性,保额50万,交30年为例,达尔文9号重疾险和其它热门产品的价格对比如下:

图源齐欣自制

可以看到,无论是基础责任还是可选责任,达尔文9号重疾险的价格优势都更足,而且基础责任女性的保费居然才4890元,这个价格便宜到令人尖叫啊,目前50万保额,保费却能干到5000元以内的产品,屈指可数!

此外,可选责任中住院津贴保险金这种热门选手,每年保费仅百余元,也非常超值。

而在多次重疾责任中,虽然达尔文9号重疾险的价格比其它热门产品贵了100多,但是达尔文9号重疾险重疾多赔付1次,同时确诊年龄延长至65岁,退休后也有保障。100元换额外赔120%的基本保额,这笔“买卖”很划算了!

现在的重疾险都非常卷,不仅升级迭代速度快,就连保障内容也是卷出花。

今天达尔文9号重疾险隆重上线,它也是带着“自己的态度”来的。

这款产品有自带的差异点:重疾理赔后不分组+重疾后返还保费,足以横扫一大批产品;同时产品保费便宜+保留了热门责任,达尔文9号重疾险这款产品简直是重疾险界的“小米su7”!

可以这样为配置产品:

图源齐欣自制

星相守2号百万医疗险