星福家分红型利益怎么样?分红从哪来?有哪些亮点?值得入手?

2024年存款利率、国债利率又又又下调;

加上股市基金漂浮不定,楼市受到冲击,

让原本沉寂的分红险,一下爆红成为众人追捧的黑马。

星福家(分红型)更是其中的顶流,星福家由复星保德信大公司承保,如果分红100%实现,综合IRR甚至突破3.6%!

既有保证利益,又有可能获得惊喜的分红,还能申请减保,关联保底利率2%的万能险,

是一款可以帮助我们穿越经济周期的好产品。

今天我们就来说说星福家分红型到底有什么魅力,保单利益又是如何,是否值得入手。

本文重点:

星福家利益怎么样?分红从哪来?

星福家(分红型)还有哪些亮点?

如何判断一款分红险,是否值得入手?

星福家分红型利益怎么样?分红从哪来?

如果星福家的分红实现率达100%,保单利益IRR可破3.6%;

星福家分红型的保单利益能这么高,因为保单利益分保证利益和浮动利益。

① 保证利益

保证利益和传统增额寿一样,以现价形式写进合同,100%能拿到手。

区别在于,传统增额寿的预定利率是3%,好产品的IRR可以达到2.9%以上。

而分红险的保底预定利率是2.5%,好产品的IRR表现也就2%-2.4%

②浮动收益

分红,也就是分红演示里的浮动收益。

市面现有两种分红类型——现价分红和保额分红。

现金红利,顾名思义,就是像现金一样的红利,可以直接用来当钱花。

保额分红会复杂一些,相当于保司把你的分红转换成了一部分新的保额,红利在派发后,并没有像现金红利一样离开这张保单系统,而是随着保单不断“长大”,因此收益的累积效率更高。

星福家分红型采用的是保额分红,假设红利能100%实现,红利IRR能达到1.3%左右。

保证利益叠加分红收益,综合下来,确实可以突破3.6%。

想测算自己的保单利益是多少?点这里>>>预约咨询

折合单利,甚至能超过8%,着实给力!

*需要注意的是,红利并不保证100%能实现,甚至可能为0。

到这里肯定有人有疑问,分红是预期的,不确定,也有可能是没有,这分红是从哪里来的?

不能实现的概率有多少?如何确定分红实现率?

事实上,投保分红险之后,保费会进入专门的账户,

由保险公司的专员,或者保司对接的资产管理公司进行账户的运营和投资。

最后分到我们手里的红利,就是该账户累计总盈余的一部分。

(这部分盈余,主要来自保司的三差,也就是“死差、费差、利差”,最核心的就是“利差”)

至于分红实现的概率,我们也不用过分担心。

1. 分红稳定性

今年1月4日,原银保监发布规则,取消高、中、低三档演示利率表述和调低了演示利率的水平。

另外,分红险还特有“分红平滑机制”,也就是在投资收益好的时候,需要留下一点放在分红保险特别储备账户里,用来“补贴”在投资收益差的年份,尽可能缓解保单红利的大起大落。

2. 分红透明度

我们也不用担心保险公司会故意多留分红,

因为按照分红保险精算规定,保司每年至少应该将可分配盈余的70%来分给客户;

同时分红部分必须由外部审计来予以审计,保证分红流程的透明度。

3. 分红可得性

再者,监管要求保司向消费者公布过往几年及最新的分红实现率,

披露的分红实现率,直接影响公司口碑,间接影响了未来消费者的购买决策和其他分红产品的销售情况。

所以保司会努力维持好红利实现率的,即便不一定每年100%分红,也很难出现连续几年红利为0的极端情况。

星福家(分红型),还有哪些亮点?

星福家分红型在传统增额寿的基础上,加了个分红机制。

特别适合既想要安全,又想冲高保单利益的朋友。

星福家分红型表现如何呢?一起来看:

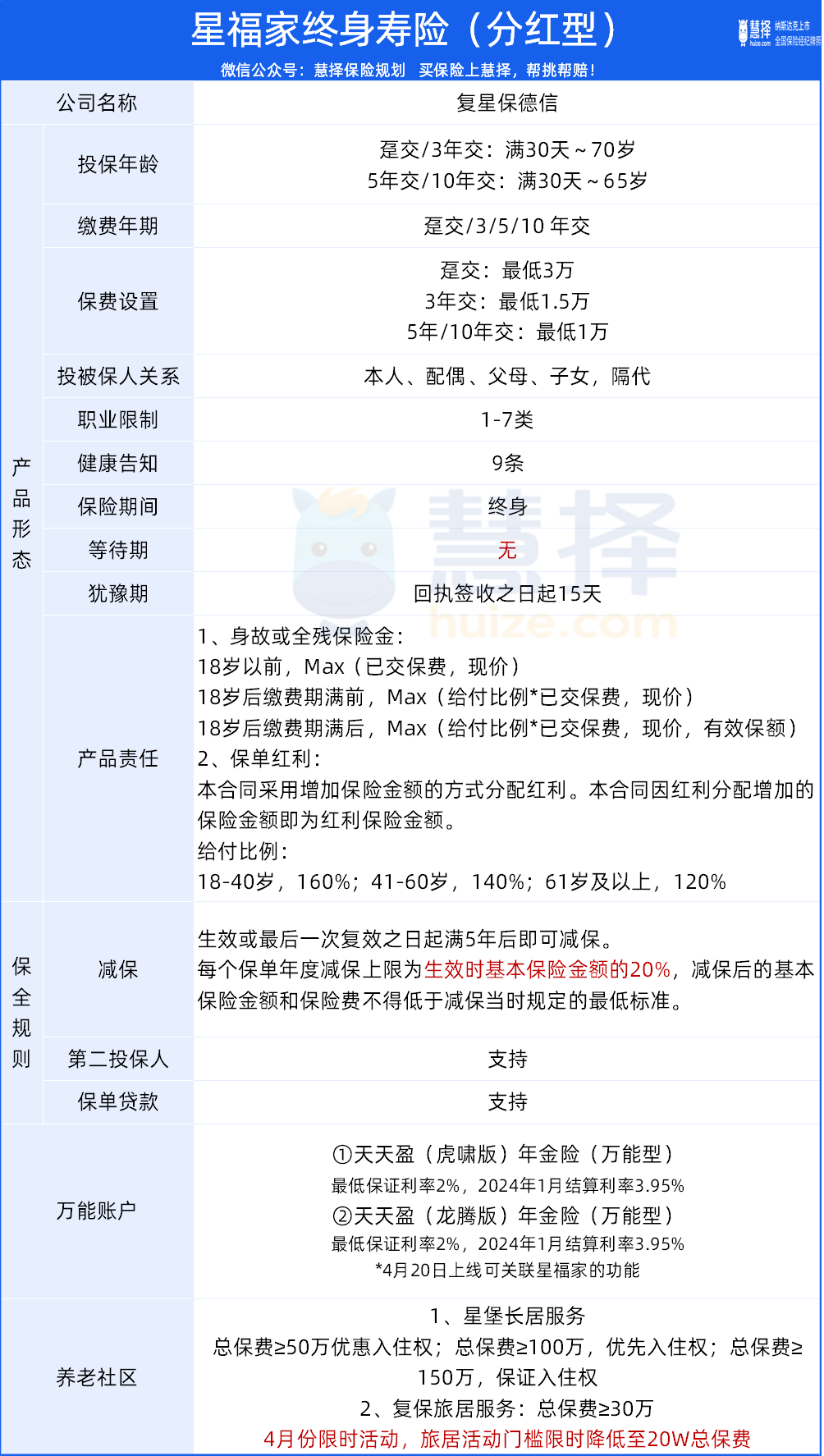

星福家投保年龄很宽松,上至70岁老人,下到出生满30天的宝宝都能买。

门槛也不高,趸交3万起,最低1万元起,最长支持10年缴费,

方便大家根据家庭预算,灵活规划。

星福家分红型的产品亮点有很多:

1. 大保司,大品牌

星福家的承保公司复星保德信保险有限公司,毫不夸张地是说,它是含着金钥匙出生的天之骄子。

其实缴注册资金33.621亿,有2大总资产过千亿的股东:

复星集团,总资产8349亿元,创立于1992年,全球员工数超10万,MSCI ESG 评级AA ,是一家创新驱动的全球家庭消费产业集团。

美国保德信金融集团,总资产7211.23亿美元,是美国最大的人寿保险公司(AM Best按旗下总认可资产排名,数据与排名截至2022年底)。

(数据来源:复星保德信)

像我们耳熟能详的这些药品都是复星集团研发和生产的:

全球首个获批一线治疗小细胞肺癌的PD-1抑制剂——H药汉斯状®

中国首个获批上市的CAR-T细胞治疗产品——奕凯达®(阿基仑赛注射液)

纳入2022国家医保药品目录的新冠病毒感染治疗药物——阿兹夫定片

mRNA新冠疫苗——复必泰

简直就是妥妥的高富帅,谁能不爱。

2. 减保灵活,保全规则丰富

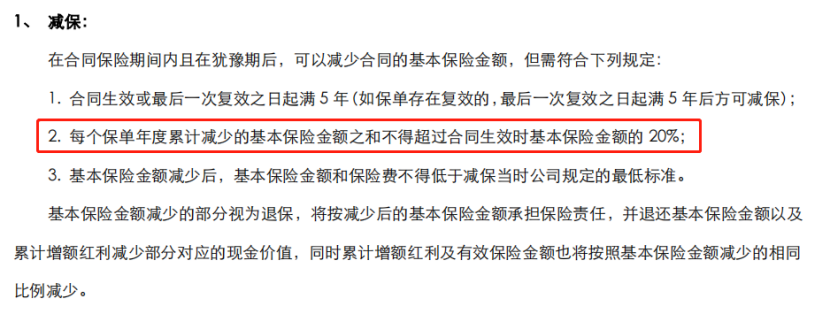

星福家支持申请减保,保单生效满5年后,每个保单年度累计减保的基本保额之和,不超过合同生效时基本保额的20%即可。

图源:星福家(分红型)合同条款

这是目前在售增额寿产品里,属于相对宽松减保规则。

另外,星福家还支持第二投保人、隔代投保。

第二投保人和隔代投保,都能很好地帮我们定向传承财富,减少传承财富不必要的麻烦。

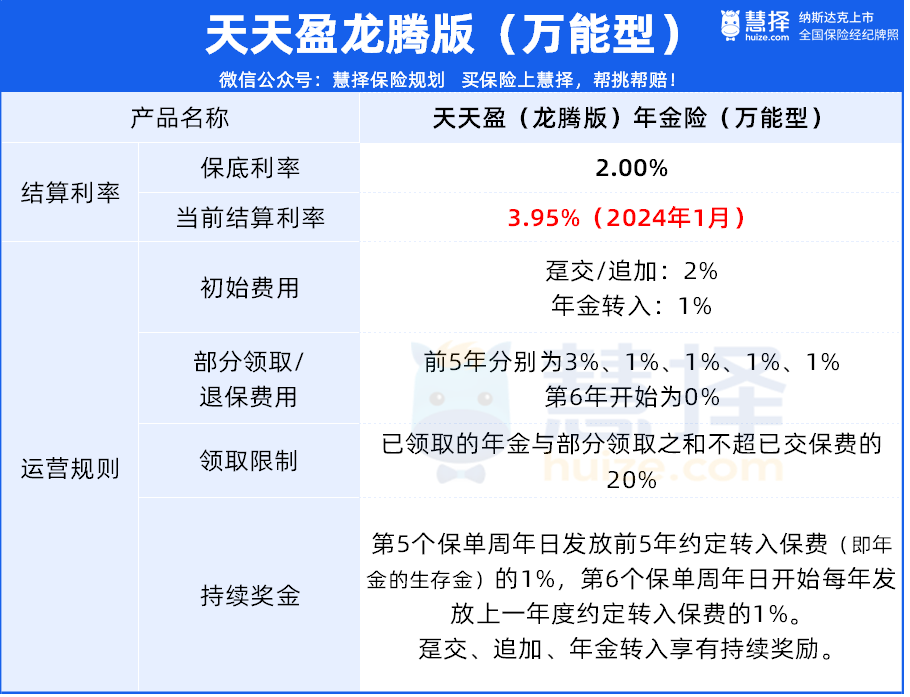

3. 可搭配保底2%的万能险账户

投保星福家分红型,4月20日上线关联功能后,可以关联天天盈(龙腾版)年金险(万能型)或者天天盈(龙腾版)年金险(万能型)。

虽然万能险账户的保底收益只有2.0%,但根据官网最新数据,2024年1月结算利率达3.95%。

天天盈(龙腾版)年金险(万能型)抵交保险费写入条款,可追加1~3倍总保费。

放在手里,相当于多一个稳健的放钱之地。

如何判断一款分红险

是否值得入手?

最后分享下挑选一款优秀分红险的方法,星福家分红型则是完美贴合这三大标准。

1. 看保证利益及预期红利

除了关注现价超过保费的时间,还要重点算下保底的保单利益以及预期红利。

以星福家分红型为例,如果只看保证利益,确实没什么优势,但如果加上红利,就有点看头了。

举个例子,30岁男,年交10万,交5年为例做演示:

注:利益演示是基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,保单的红利分配是不确定的,在某些保单年度红利可能为零,实际红利按当年保险公司的公布派发。

在保证利益和假设每年演示的保单红利都能实现下,缴纳保费的第7年,现价就超过已交保费,“回血”速度较快。

此后随着红利保额的不断累积,我们能拿到的钱也越高:

53岁时,即保单第23年,含红利的现价翻倍;

60岁时,即保单第30年,含红利的现价可达1334942元,IRR可达3.56%,非常优秀!

*需要注意的是,红利并不保证100%能实现,甚至可能为0。

2. 看过往分红实现率

从2023年6月30日起,保司必须在官网分红险业务的分红实现率。

假设分红实现率是100%,那么实际收益就与计划书演示的利益一致,如果低于100%,收益就不及预期,反之,如果大于100%,实际收益会超过演示的数据。

这个指标,一定程度上可以反映保险公司过去的分红稳定性、投资能力、兑付承诺的能力。

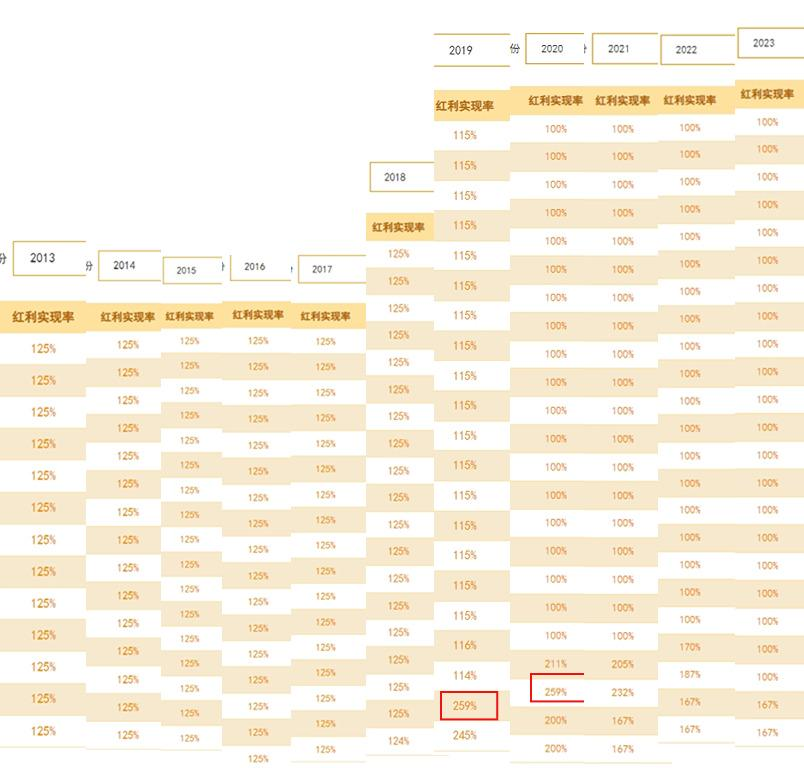

星福家分红型因为上线时间不久,红利实现率还没有披露,

但复星保德信之前的分红险产品,过去11年红利实现率均>100%,最高为259 % ,这个成绩非常亮眼!

不过,还是要多强调一句:过去不代表未来,如果遇到极端情况,红利还是有可能会为0的。

3. 看保司过往盈利/投资情况

上面也提到了,复星保德信有自己的资产管理团队。

自家收的保费可以自己打理,并且2020年至2023年底,复星保德信公司总资产规模稳步上升,真的了不起!

截至2023年底,公司总资产规模达到218亿,相比2020年底增加86亿。

近十年平均综合投资收益率超过5%,2020-2022年三年平均综合投资收益率4.64% ;

2023年综合投资收益率6.16% ,与中意并列第五。

数据来源:复星保德信公司

公开信息披露&复保资产管理中心

有了这么一针“强心剂”,相信大家对于星福家这款产品也更有底气了。

写在最后

总的来说,星福家分红型这个产品很抗打,无论是保险公司还是产品本身,亮点和优势众多:

从产品本身看:保单利益包括保证利益+分红,若100%达成红利演示,预期保单综合利益超过市面上3%传统增额寿,中长期IRR可达3.59%。

从红利水平看:复星保德信其他分红产品过往红利实现率全部≥100%,超级亮眼。

从公司层面看:股东背景好,实力强,资产管理团队具备多领域资产配置经验,能让复星保德信获得长期、稳定的投资回报率。

如果想在享有身价保障的同时,实现财富的保值增值,有能看得到的保证利益,还能够收获分红带来的惊喜,那么星福家会是非常好的选择!

星相守2号百万医疗险