连分红险都不能超过3.1%?真的吗?

说个重要的事吧,保险的利率可能会全面下调到2%字头。

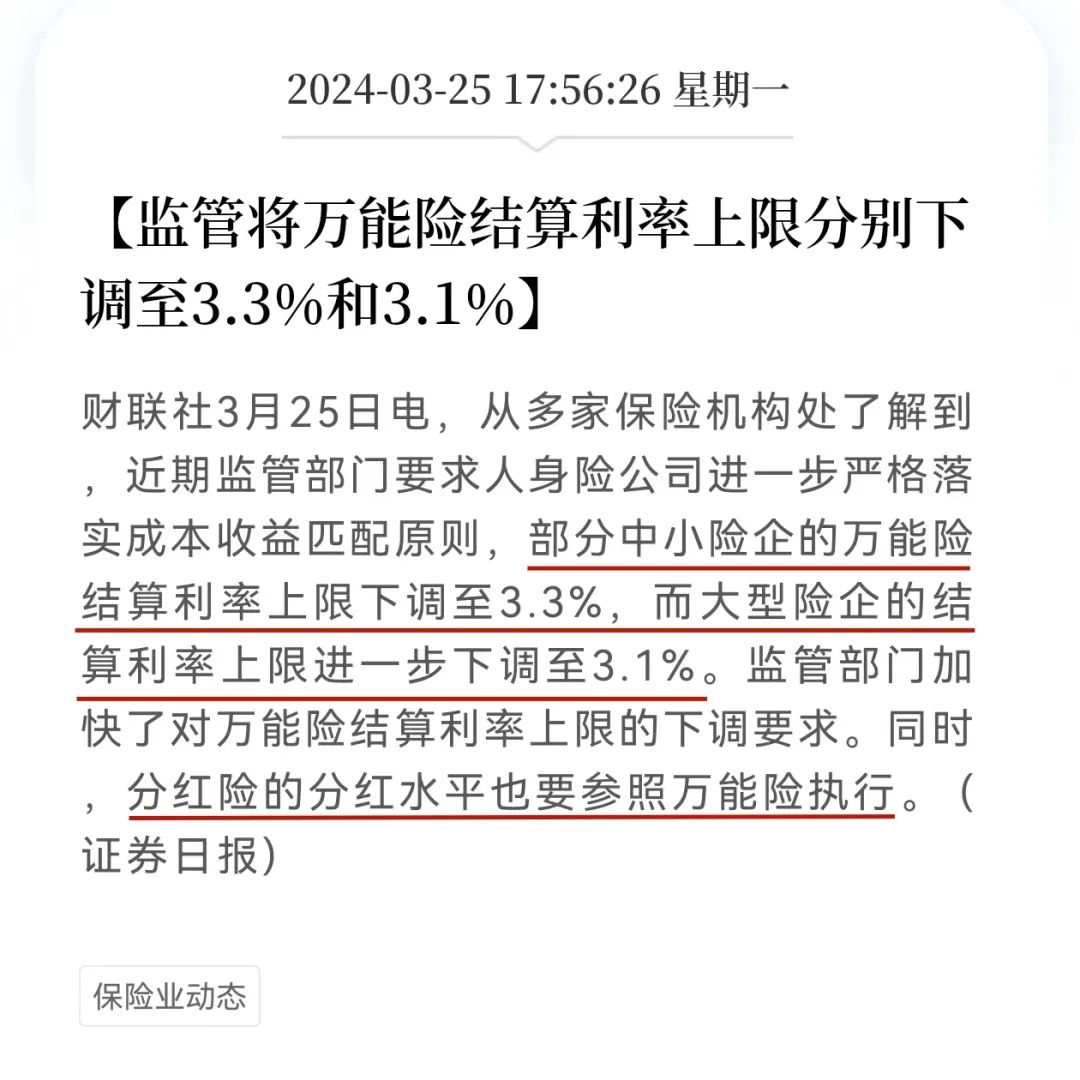

最近监管突然对保险公司进行了窗口指导,要求中小保险公司的万能账户结算利率不能超过3.3%。

而大保险公司的结算利率更是不能超过3.1%。

同时最关键的是这一句,分红险的分红水平也要参考万能险执行。

这句话直接引爆了市场,要知道自从保险利率接连下调之后,分红险已经是大家心目中最靓的仔了。

现在保证利率的增额寿不能超过3%,养老年金经过这一轮下调之后,估计降到3.3%左右。

真正能拿得出手,有机会博到3.5%以上收益率的保险产品,就只有分红险了。

分红险的收益分为 “保证收益+分红收益” ,加在一起的总和才是演示收益率。

而保证收益的上限由预定利率决定,分红部分的收益演示要求为(4.5-预定利率)×70%,也跟预定利率深度关联。

现在分红险的预定利率上限为2.5%,星福家属于保证利率接近上限的产品,演示的收益可达3.7%。

而如果要求分红险演示的收益率不得超过3.3%及3.1%,那么也就意味着,预定利率肯定要降到2%,或者2%以下。

这么一搞的话,以后也许只能买到保证收益在2%以下,加上分红收益不超过3.1%的分红险了。

之前我还说未来是分红险的天下,现在特么的,分红险直接从产品的成长期,跳跃到了衰退期。

当然,这时候肯定有聪明的读者发现了BUG,如果连不保证收益的分红险,都只有3.1%了。

那是不是买保证收益3%的产品,就显得非常值了。

是的,道理是这个道理,但你高兴得太早了。

既然分红险的利率要降,就说明保证收益类产品的利率也要降了。

据同业的小道消息,监管已经在研究把预定利率从3.0%降到2.5%了。

如果落地的话,以后想买保证收益类的增额寿,连接近2.5%的都买不到了。

大概率只能买到2.2%左右的产品,直接给你两个2,问你气不气。

这个点儿,我真心建议大家好好珍惜一下,即将要消失的高利率产品。

一个是保证收益能达3.7%的养老年金【星海赢家龙腾版】。

一个是预期收益能达3.7%的分红型增额寿【星福家】。

作为从业者,我最近可以很直接地感受到行业的寒意,随着对保险公司监管的全面收紧,以后恐难再占到保险的便宜。

如果连保险都这样了,那么其他的金融产品,利率就估计下调得更猛烈了。

星相守2号百万医疗险