网传保险要打破刚兑? 来真的也不怕!

最近网上在热传 “保险要打破刚兑” 的消息,给我看得有点心梗。

主要的消息源为:

作者表示,据了解,正在修订过程中的《保险法》草案中拟新增提出 “若被接管的保险公司资产不足以清偿全部债务,或者依法进行保险业务转让的,经国务院批准,可以对保险合同进行合理变更。”

这一则消息,摘自于财新的一篇封面报道,全文共有1万多字,涉及到很多行业术语,阅读起来有一定门槛。

而先不说很多在利用这个消息赚取流量的,有没有把全文看完,我觉得可能绝大多数人连财新会员都没有,拿了张截图就开始吹了。

作为一个老知乎人,我看信息就一个标准,先问是不是,再问为什么。

那到底这事儿有没有事实依据呢?

没有,这是一则 “据作者了解到” 及 “正在起草修改” 的消息。

连征求意见稿都不是,所以有点魔幻。

当然了,财新的料一般真实性还算可以,要不然我也不会开会员。

但哪怕这则小作文属实,那又如何呢?

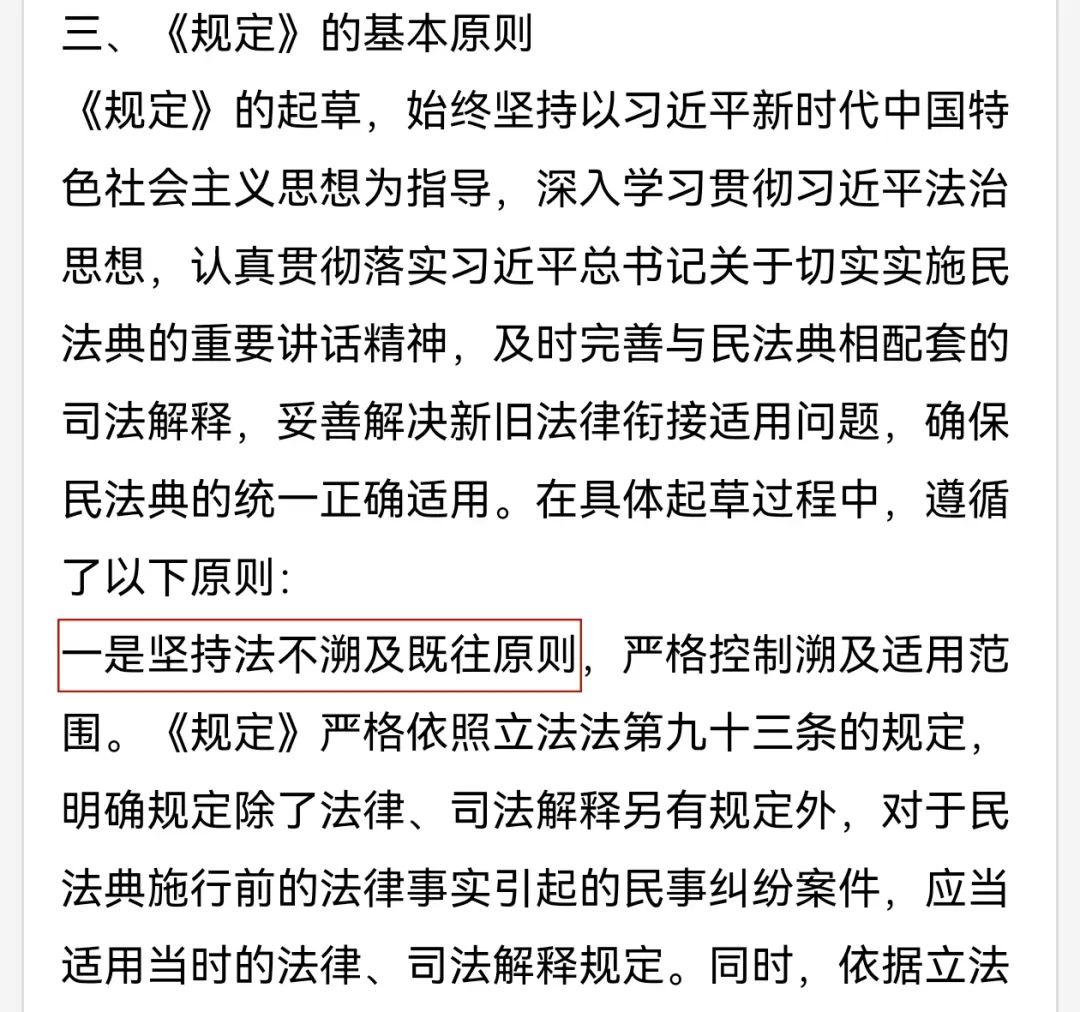

第一、存量保单可适用 “法不溯及既往原则”。

啥叫法不溯及既往呢?简单来讲,就是指新出的法律,通常不具有追溯力,不能用今天的法规去约束昨天的行为。

在新旧法交替的时候,都会强调“法不溯及既往原则”。

比如2020年新的民法典发布时,在《最高人民法院关于适用<中华人民共和国民法典>时间效力的若干规定》的理解与适用中,就提到过,要坚持法不溯及既往原则。

所以即便保险法真如传闻所说的做了修改,那么对于修改前已经投保的保单来说,是适用“法不溯及既往原则”的,依然以修改前的保险法为准。

当然按照我们监管的调性,通常都会留足过渡时间,以及明确约定好过渡条款。

比如会说明xx时间之后生效的保单,适用于新版保险法等等。

所以已经买了的,就踏实着吧,不要有无谓的担心。

何况是为一个不知虚实的小道消息去担忧,这都不是八字没一撇的问题,而是有没有还不知道呢。

第二、假设这条保险法的修改属实,那也是在最极端的方式下采用的。

什么叫最极端的情况下?就是实在救不了了。

比如说保险公司的偿付率不符合监管要求,接着再经由监管接手进行整改。

然后还得整改无效,之后保险保障基金会出手,牵头对保险公司进行资产重组。

包括引入新股东注资、转让保险公司股权等等。

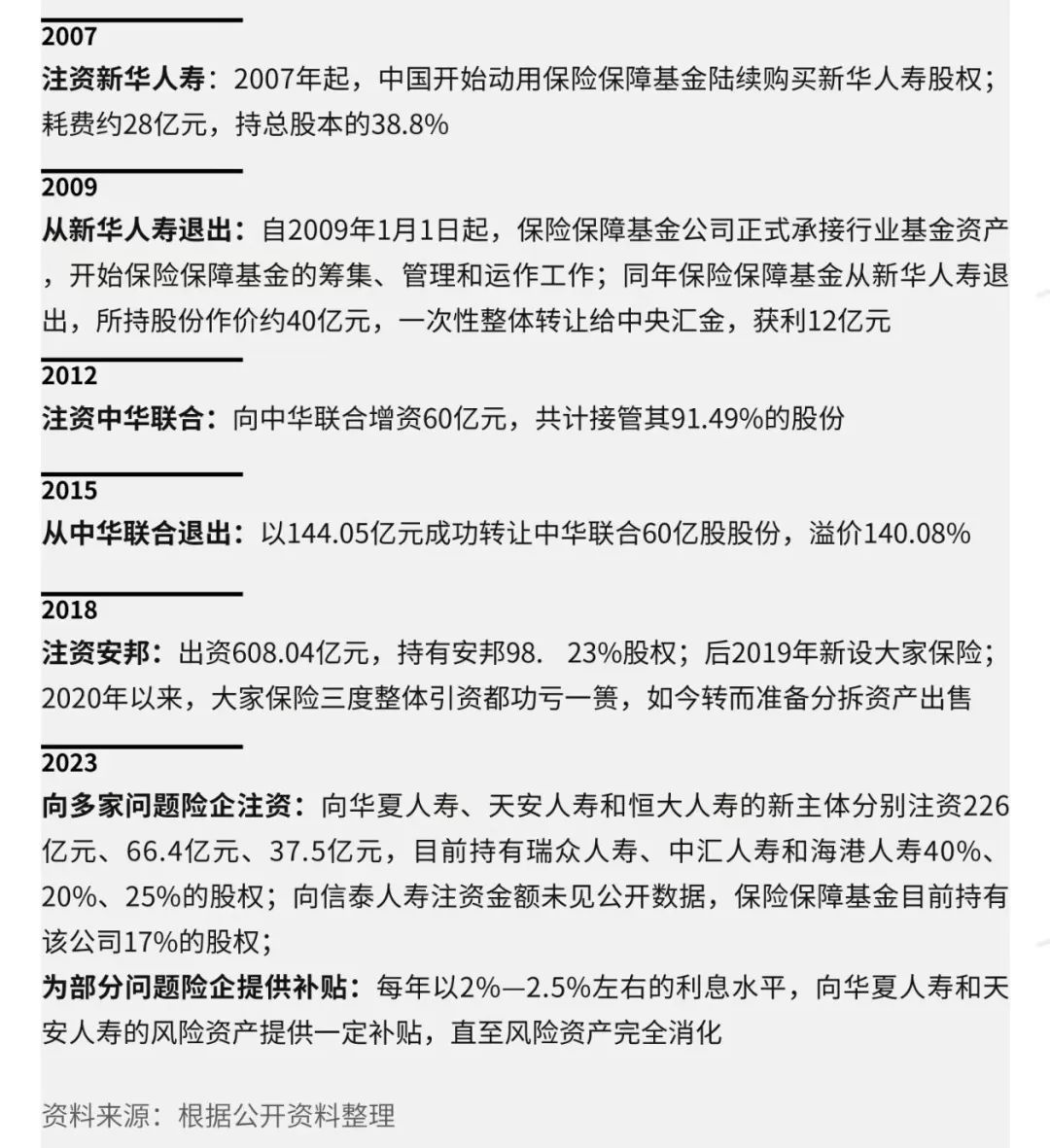

过往出问题的保险公司,如安邦、明天系的华夏人寿等,就是在这一步解决的。

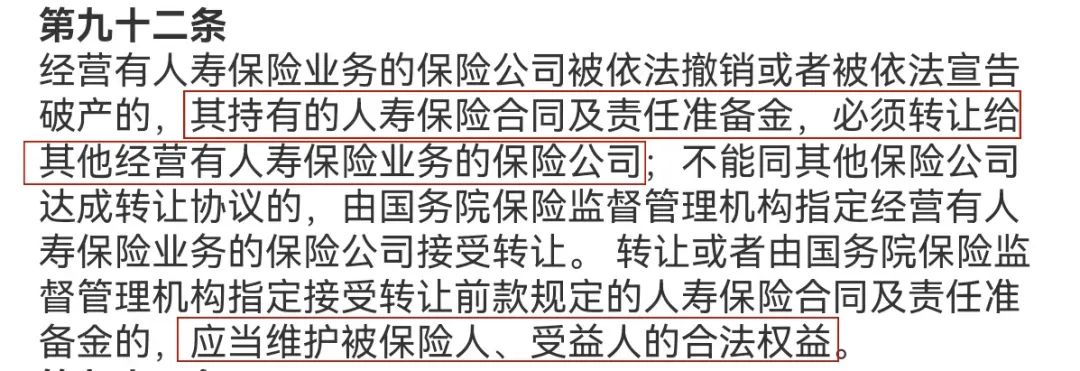

而在实在救不了的情况下,根据保险法的第92条规定:

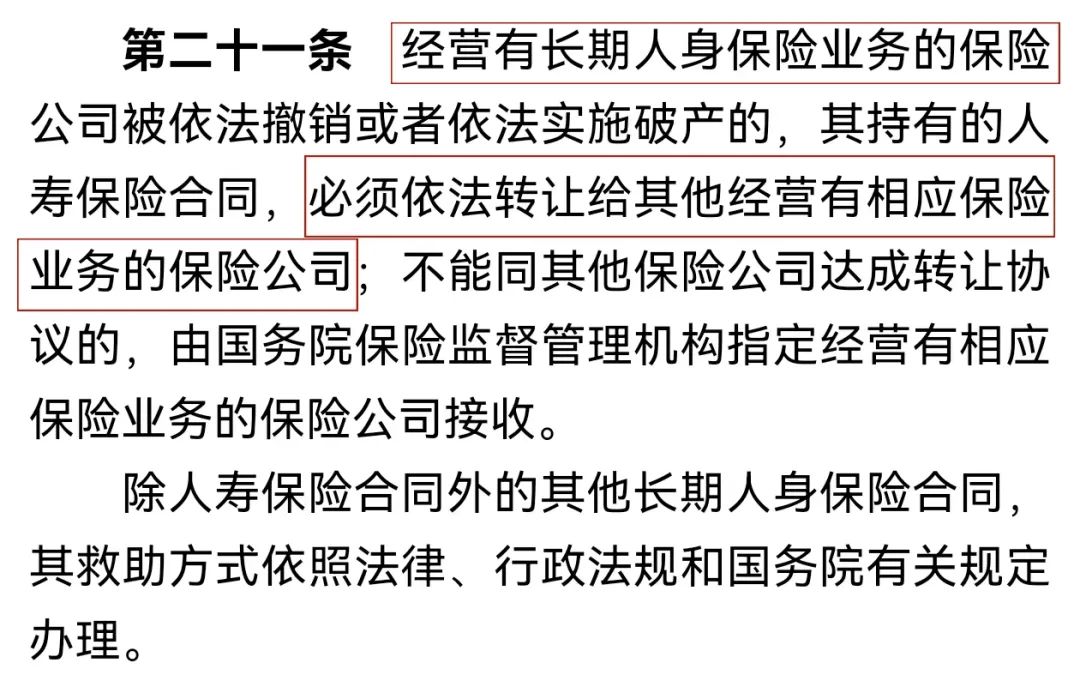

以及《保险保障基金会管理办法》的第二十一条规定:

以上两条都要求,必须将保单转让予其他保险公司,如果其他保险公司不愿意收,则由国务院来指定接收方。

而在以上的前提下,假设倒的这家保险公司体量过大,或者发生的是保险公司的倒闭潮,没有保险机构能接盘。

那么保险保障基金会,则会出手对保单进行救助,共分为两类:

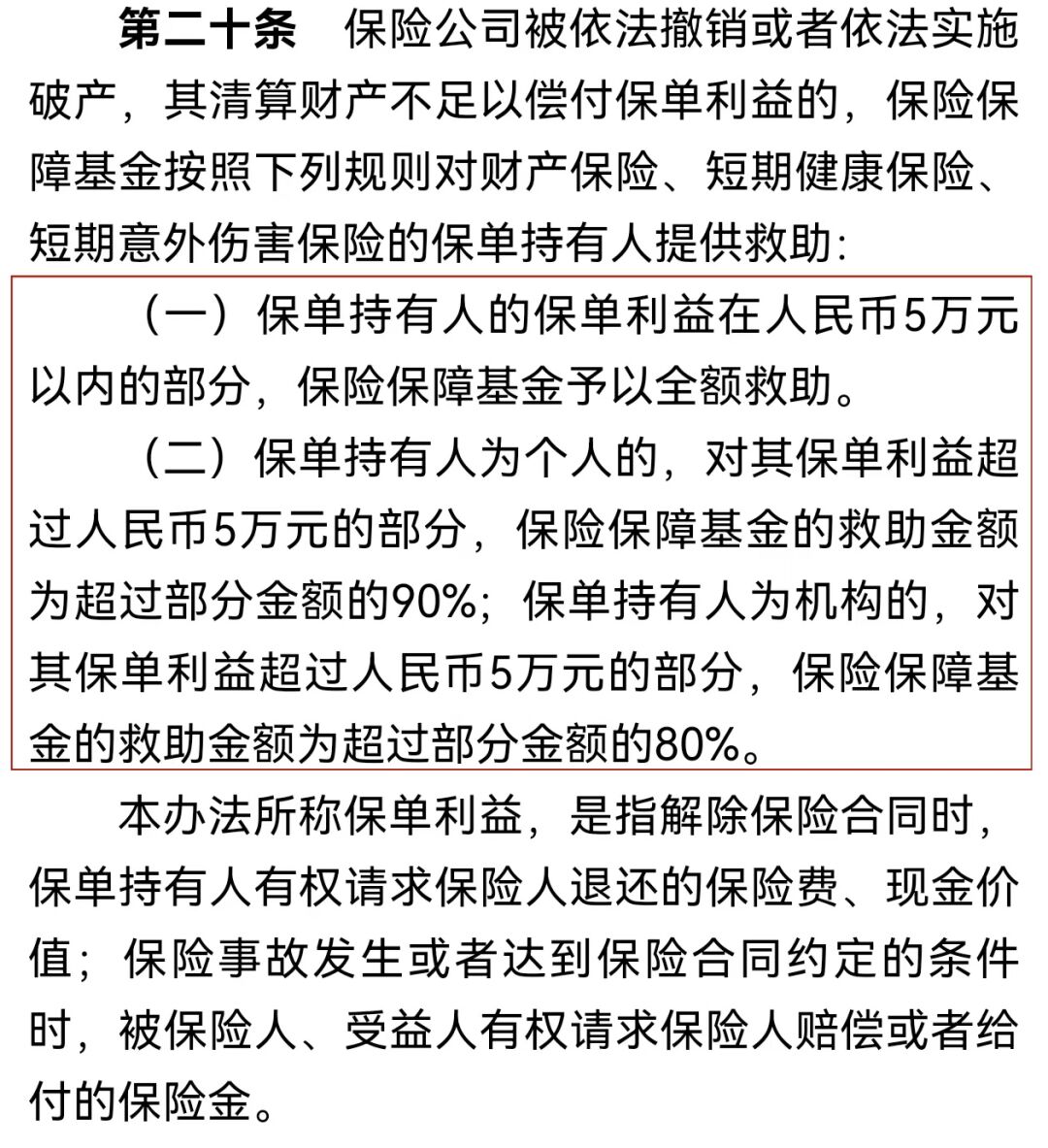

一类是财产保险(如车险)、或者短期健康险(如一年期的百万医疗险、意外险),一旦保险公司破产或被撤销,有两种处理方法:

1. 还没发生理赔的,5万元以内的,退还保费或者退还现金价值,超过5万元的部分,由保险保障基金会承担90%的赔付;

2. 已经发生理赔的,该赔多少,就得赔多少。

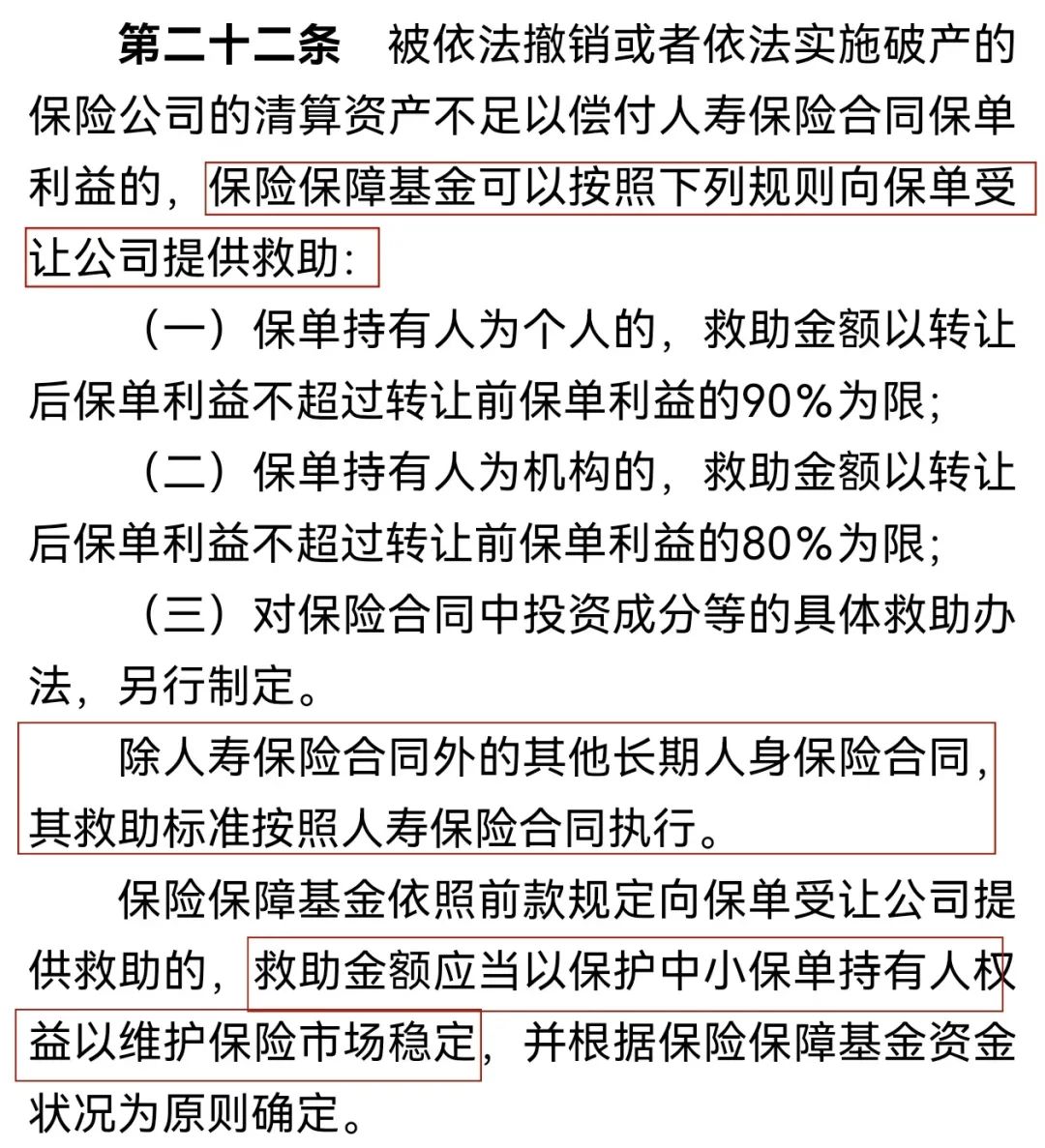

另一类是长期寿险合同,包括重疾险、年金险、寿险等等,由于长期寿险合同必须转让给其他保险公司承保,所以保险保障基金会只对受让保险公司进行救助:

如果是个人持有的保单,给受让公司的救助金额以90%为限;

如果是机构持有的保单,给受让公司的救助金额以80%为限。

在这一点上,财新的那篇报道就存在误读,把救助写成了给个人的,但实际上是给保单的受让公司,也就是接盘方的。

而在以上这些情况全部生效的情况下,这条可能修改的保险法就出场了:

“若被接管的保险公司资产不足以清偿全部债务,或者依法进行保险业务转让的,经国务院批准,可以对保险合同进行合理变更。”

注意看啊,经国务院批准,可以对保险合同进行合理变更,这里的用词是非常严谨的。

很多人会纳闷,为啥前面都救助完了,为啥还要进行合理变更呢,这保单是有毒吗。

其实还真是,在财新报道里也提到了,这一可能产生的变更,是在仿照日本90年代末的保险公司破产潮的处理方法。

日本当时破产公司的保单都100%刚兑了,也是通过转让资产重组等方式完成的。

但是有一部分高利率的保单,在低利率时代,保险公司实在无能为力继续偿付。

于是只好下调了那部分存量保单的预定利率。

说到这你可能也清楚了,如果这条保险法的修改落实,将来发生了最极端的风险的话,比如像日本90末时代那样的剧变,在实在没办法的情况下。

保险保障基金会对保单的受让公司进行救助之后,受让公司可以向国务院申请合理变更合同的预定利率。

比如说3%利率时期买的保险,在1%利率时期的时候,就是毒资产。

这让接盘侠继续背负巨额利差损给钱也说不过去,那简直绿到家了。

在这种情况下,对于新接过来的保单,可以合理地进行预定利率下调处理。

比如之前的现金价值我就刚兑了,还是按原有合同的给你。

但是从受让公司这开始,你的保单利率下调了,按当下市场的正常水平来给。

或者我们聊一个中间数,1%太低,3%给不了,1.5%-2%会比较合理。

其实说到这,我自己都觉得憋屈,在最极端的情况下,最差都能拿回本金,还想怎么样。

什么金融产品能在发生最极端的风险时,还管你本不本金的。

第三、如果这条修改属实,实际主要是为了防止小保险公司的道德风险。

啥叫道德风险呢?这两年来监管的主线就一个事,保证金融安全。

而之前很多小保险公司由于有国家信用兜底,就肆无忌惮地为了短期利益,出一些利率明显高于市场水平的产品。

但实际随着时间的推移,保险公司的投资收益率可能完全覆盖不了这批负债,形成巨大的利差损。

那么一旦出问题,其实大家也不知道是好事还是坏事,因为按照过往的经验,小公司出了问题之后,都被大金主收走了,摇身一变成了大保险公司。

这其实是有道德风险的,等于原本的兜底,成了变相鼓励。

所以才会有一种说法,说要修改这一条保险法,杜绝保险公司的道德风险。

但这里面其实是有风险的,而且经过这么一闹,哪怕消息属实,我估计这条修改反而有点难产了。

在财新的报道里也提到了,解决保险公司的风险有两种思路。

一种就是兜底思路,比如保险保障基金会出手,以往都是这么处理的。

当然这里也澄清一下,之前安邦、华夏、恒大等保险公司出问题,是“非战之罪”。

不是保险公司的经营出了问题,而是zz问题,资产被乾坤大挪移了,大家理解我的意思吧。

真正因为经营问题,而导致需要监管出手兜底的,近年来还没有过这样的案例。

另一种是时间换空间的打法,用发展来解决发展中的问题。

比如上个世纪末,平安国寿等保险公司背上的巨额利差损,就是通过持续经营来解决的。

当时为了帮助消化风险,保险的利率都下调到了2.5%,相当于用后人补贴前人了。

而在财新报道里也提到:

“由于保险公司破产具有严重的外部性影响,会使公众对保险业的信任度下降而降低保险需求,并易涉及社会稳定,绝大多数业内人士对于打破保单刚兑仍然保持谨慎态度。”

一旦打破刚兑,那么小保险公司很可能会失去了用时间来消化风险的机会,这个估计监管也会非常慎重。

说白了存在风险不是雷,发展成恐慌才是雷。

目前这则小作文之所以能传播甚广,可见现在市场的情绪是非常敏感脆弱的。

保险是除了国债和50万以下存款之外,唯一的刚兑产品了。

我有朋友就直说了,如果连保险都不安全,那其他金融产品就更不敢碰了。

偿付能力指的是,保险公司的资产能覆盖所有到期债务和承担未来合同责任的能力,能体现保险公司的经营状况是否健康。

按照前银保监的要求,保险公司的核心偿付率不得低于50%,综合偿付率不能低于100%,风险评级不得低于B级。

在这个标准以上,就属于经营稳健的保险公司。

健康险的保险公司可以不必太费力查询,因为没太必要,就是纯保障型的产品,不会有利差损风险,同时也深度影响到社会稳定。

说白了就是影响大、成本低,再怎么样这部分也能兜了。

达尔文12号重疾险

- 上一篇:国家发钱了,你能领吗?

- 下一篇:万能险为何下调如此之快?