大公司保险,平安、国寿、太平洋…哪款值得买?

经常有“大厂情结”的朋友留言问:有没有大公司的保险推荐?

虽然我一直强调,买保险保司大小不是最关键的,能成立保险公司的,实力都不容小觑。

而且,只要产品的保单利益是写进合同的,无论承保公司的名气大小,都是很安全的。

但如果你非大公司不可,认为像平安、国寿,人保、太平洋这类老牌的、知名度高、分支机构多的保司,才足够放心,那咱就按照这标准,给大家盘一盘产品!

相信大家花5-10分钟耐心看完文章后,一定会少走许多弯路。

本文重点:

医疗险推荐

重疾险推荐

意外险推荐

定期寿险推荐

财富型保险推荐

医疗险推荐

市面上的医疗险主要可以分为三类:小额医疗险、百万医疗险、中高端医疗险。

为了大家更好地理解医疗险,我整理了表格,详细列明三者差异。

1. 小额医疗险

小额医疗险因为免赔额低,实用性很强,主要解决日常小病小痛的医疗报销问题,一般来说更适合免疫力弱,经常生病的小朋友。

保障额度通常在1-2万左右,100元免赔额甚至0免赔额,保障涵盖小病的医疗费用、意外住院等。

给大家推荐的是,由中国人寿财险承保的小医仙2号。

这是一款大人小孩都能买的小额住院医疗,

它可以全额报销意外医疗费用(限社保范围内),意外门诊、住院、检查等都包含在内,0免赔、100%赔付,且保额内报销金额和次数不限。

在疾病医疗费用上,4-60岁人群同样是0免赔,社保统筹报销后,赔付80%,未经社保赔付50%。

我们在买的时候,选计划一就可以了。保障全面,价格也不算贵,0-17岁投保,一年398元。

另外,如果想给自己或者父母买,也是一个不错的选择。

不过它有投保职业限制,仅1-3类职业可投,大人会有些限制,小孩的话,就没啥关系了。

2. 百万医疗险

之所以叫百万医疗险,主要是因为它的保额高达百万级别,可用于报销大病医疗费,大大减轻家庭负担。

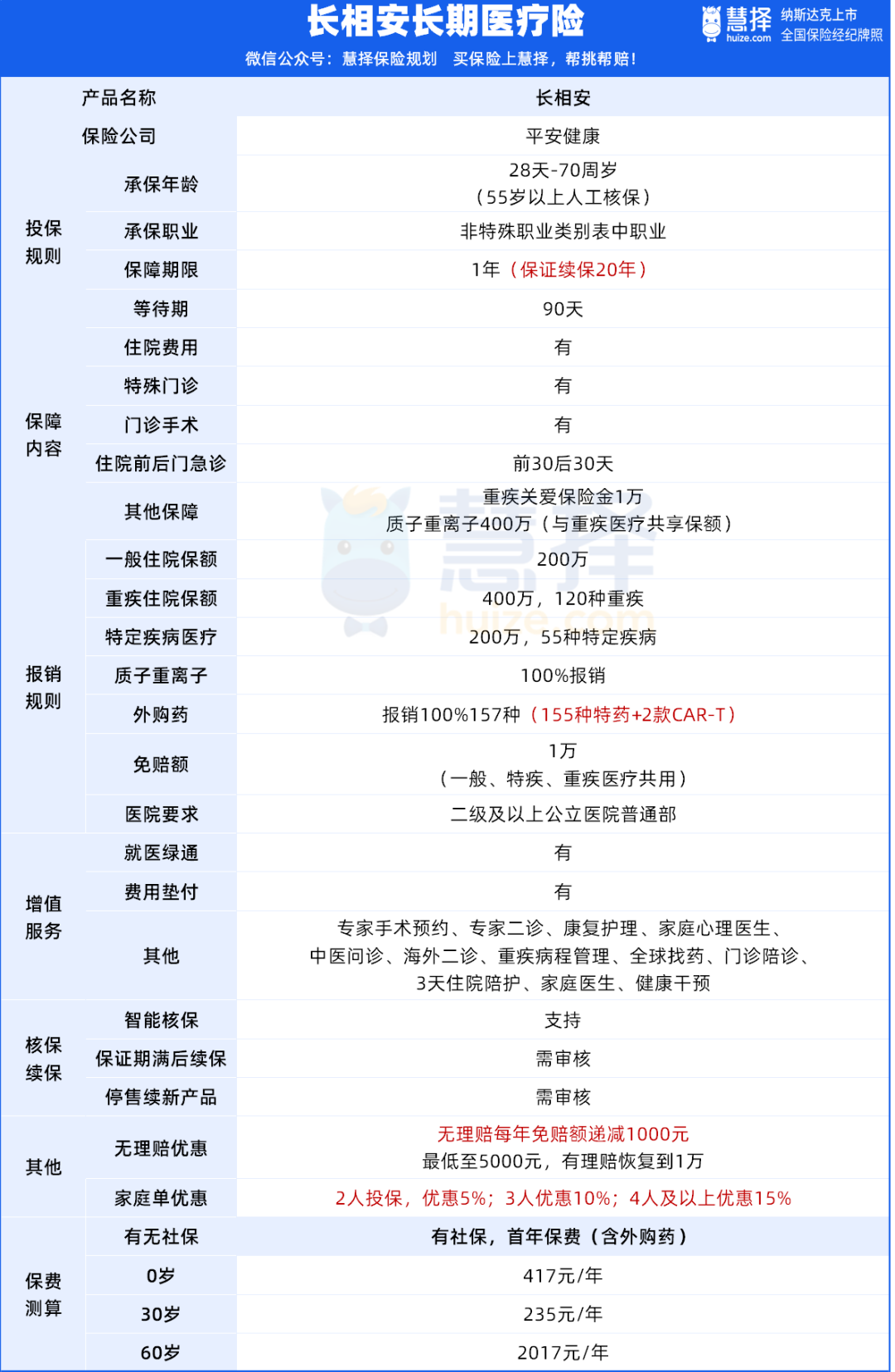

但市面上的百万医疗产品太多了,其中能脱颖而出的,当属长相安长期医疗险。

产品是平安出品的(大家喜欢的大保司),保障全面没得挑,价格还便宜!

① 20年保证续保:在保险期间内,可以安心享受保障,无需担心因健康状况变化而无法续保的问题。

② 高额的医疗费用:一般住院医疗最高保额200万、重疾医疗最高保额400万。

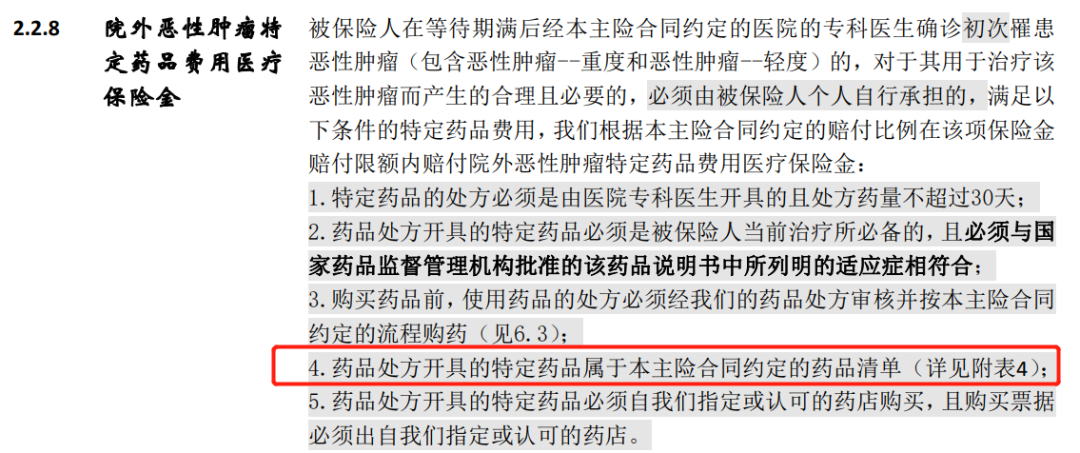

③ 保障更全面:覆盖了包括住院、手术、药品、检查等在内的多项合理目医疗费用,120万一针的CAR-T抗癌药也能保。

图源:长相安合同条款

图源:长相安特药清单

图源:央视财经微博发帖

④ 含重大疾病关爱保险金:120种重疾,确诊任意一种,即可获赔1万元关爱金。

⑤ 可选特药责任:目前有157种特药,200万额度,而且特药责任可续保!

3. 中高端医疗

中高端医疗险在解决“看病贵”的基础上,真正解决了“看病难”的问题。

一些出色中高端医疗险的保司,有机会直接对接医院,可以走绿通立即安排住院,无需排队,无需抢床位,轻松挂到专家号,治疗费可以由保险直付,无需掏钱交费。

就医环境的话,更是没话说,病房空间更大,单人单间,安静舒适,有利于康复。

这里给大家重点安利下,来自大地财险的MSH-欣享人生2023。

产品共有3个计划,都可以在公立医院普通部、特需部、国际部及指定私立医疗机构就医,在MSH网络内医院住院治疗,还能享受直付服务。

共有196家直付医院(包括北京协和医院国际医疗部、上海质子重离子医院),覆盖38个城市,7000多家住院垫付医院,非常省事。

再者,MSH-欣享人生2023不仅放开了外购药/材料/器械的限制,还能报销耐用医疗设备费,且无保额限制。

像外置胰岛素泵、非电动轮椅、义乳、助听器、外置心脏起搏器、便携式雾化器等常见的耐用医疗设备,通通可以报销。

它还有一个大优势:医保报销部分能抵免赔额,而且从第二年续保开始,针对恶性肿瘤的免赔额降到0。

总的来说,这个集实用保障和优秀性价比于一体的中高端医疗险,推荐指数五颗星!

重疾险推荐

重疾险不仅仅是用来看病的,因为看病的医疗费,医疗险就能解决,

重疾险起的是托底作用,万一得了大病失去劳动力,这笔理赔款可以有效补充患病期间的收入损失。

经过我地毯式地搜集对比后,找到了2款保障优秀、价格合理的大公司重疾险:

1. 定期重疾险

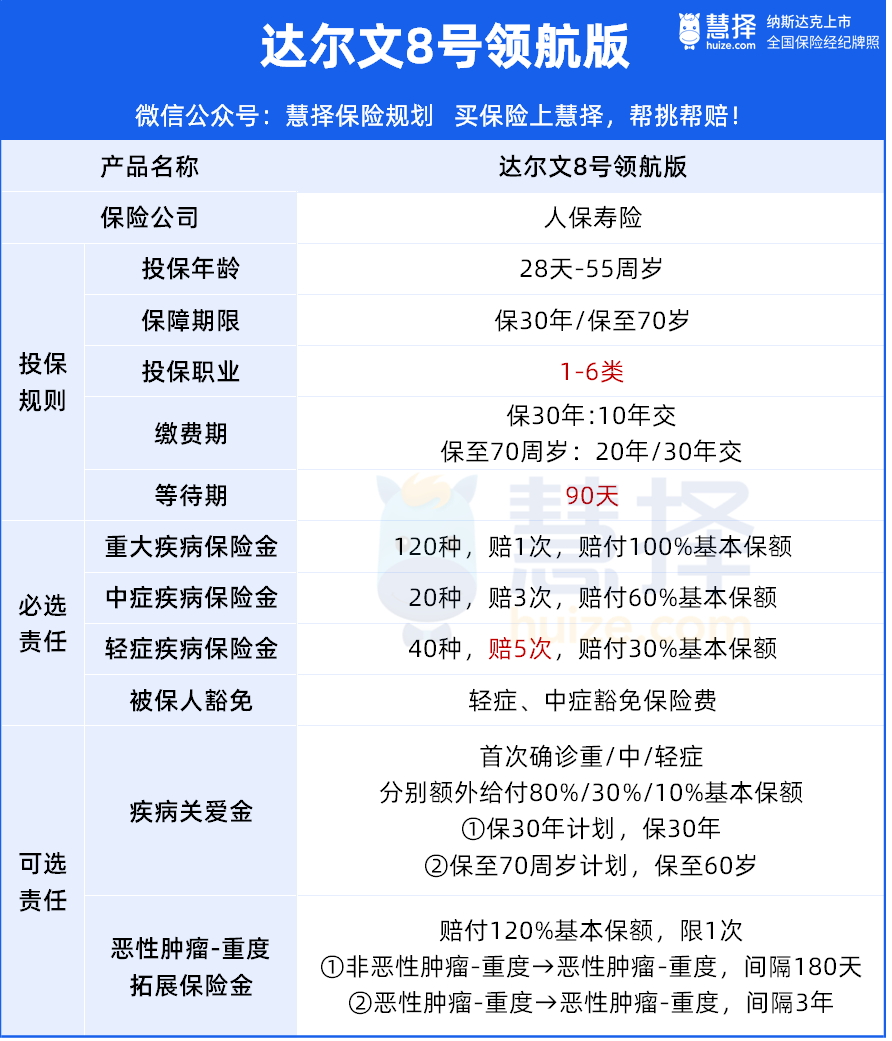

预算有限保70岁,推荐达尔文8号领航版。

承保公司为人保寿险,是中国人民保险集团旗下的重要成员。

而中国人保是新中国历史最悠久、知名度最高的保险品牌之一,这样硬核的背景加持,安全感满满。

达尔文8号领航版,本身基础保障也没得挑,轻中重疾+豁免保障,该有的都有,赔付比例也大方。

保障期限最长到70周岁,提供疾病关爱金和癌症二次赔可选责任。

产品还有3点优势:

① 健康告知不问及检查异常

像甲状腺炎、甲状腺功能异常、痛风、高脂血症、窦性心律不齐等都不问及,核保宽松,有肺结节、甲减、乙肝、三尖瓣反流或关闭不全,都有机会投保,对非标体人群很友好。

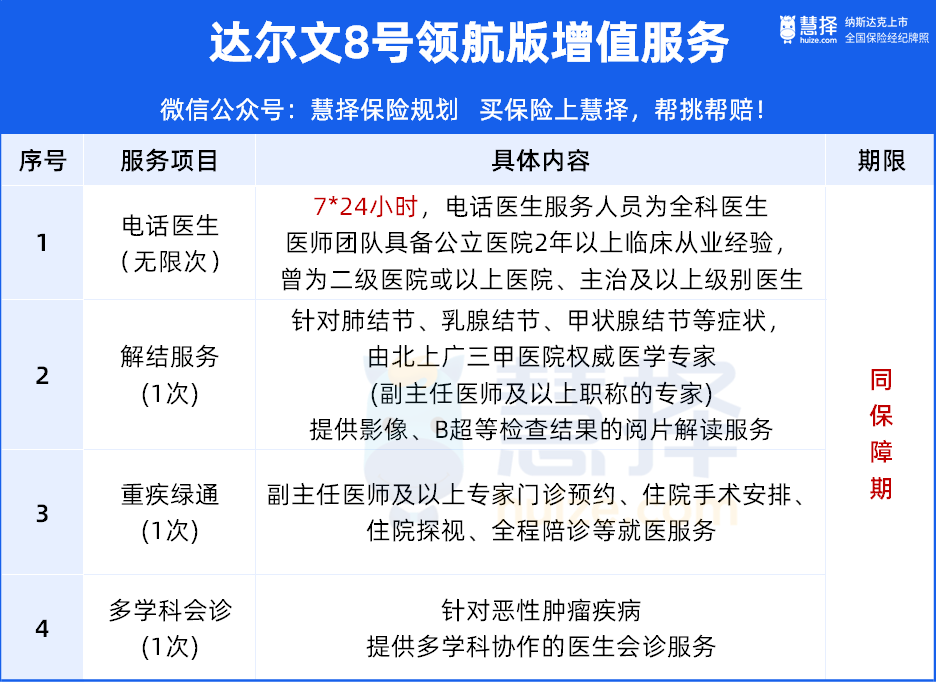

②增值服务与保障同期

比如买保30年,增值服务就能保30年,这一点市面其他很多重疾险都做不到。

③少儿阶段投保,价格超便宜

达尔文8号领航版,虽然有大品牌加持,但也没有坐地起价,反倒是一如既往的价格亲民!尤其是给小孩投保。

比如给0岁宝宝,买50万保额,保30年,按10年交,只选基础保障,每年仅需600元。

想根据自身年龄情况测算保费,戳这里>>>保费测算

2. 终身重疾险

预算充足保终身,推荐人保i无忧2.0

基础保障和达尔文8号领航版非常相似,但保障期限更长,可以保终身,

而且可选责任更丰富,除了癌症二次赔,还可以自由附加重大疾病拓展金、心脑血管二次赔等。

i无忧2.0的一个突出优势是,重大疾病拓展金可以和癌症二次赔、心脑血管二次赔叠加赔付,相当于赔付比例重磅加码,非常大气!

核保也非常宽松,健康告知仅询问TCT检查异常,对于乳腺结节、甲状腺结节、乙肝、胃息肉、肠道息肉人群非常友好,符合要求可直接投保。

产品同样由人保寿险承保,这对倾向于大品牌的朋友来说,也是一个不错的选择。

更多产品细节,可以戳这里>>>预约咨询。

意外险推荐

意外险作为最便宜又实用的险种之一,我一直都建议大家,要人手一份。

因为它不管是猫抓狗咬,烧烫伤还是意外伤残,又或者是身故了都可以赔,而且价格便宜,每年两三百块钱可以买到上百万的保额。

下面按照不同年龄段,优选出三款优秀的大公司意外险,挨个给大家介绍:

1. 成人意外险

小蜜蜂5号算是成人意外险里的爆款了,由太平洋财险承保,保障能打,性价比高,也常常出现在我们的意外险榜单里。

产品有4个保障计划,对应不同的保额,1-3类职业可以投保,其中经典版最高承保年龄60岁,其他三个版本都是18-55岁。

保障表现上,小蜜蜂5号各方面都很优秀。

保障全面:除了基本的意外医疗/身故/伤残保障之外,还扩展了多项实用保障,例如第三者责任、救护车费用、骨折相关创新保障等。

意外医疗报销好:0 免赔,医保报销后,剩余费用能 100% 报销,就算未经社保报销,也能报 80%。

交通意外保障好:“海陆空”都有高额保障,尊享版和至尊版航空意外最高可赔 1000 万,节假日期间,若驾乘私家车或乘坐营运汽车发生意外,最高可双倍赔付。

另外,小蜜蜂5号还设置了医无忧和家无忧增值服务,就诊期间的陪诊、护工、出院交通,都给你安排到位,更加有人文温度。

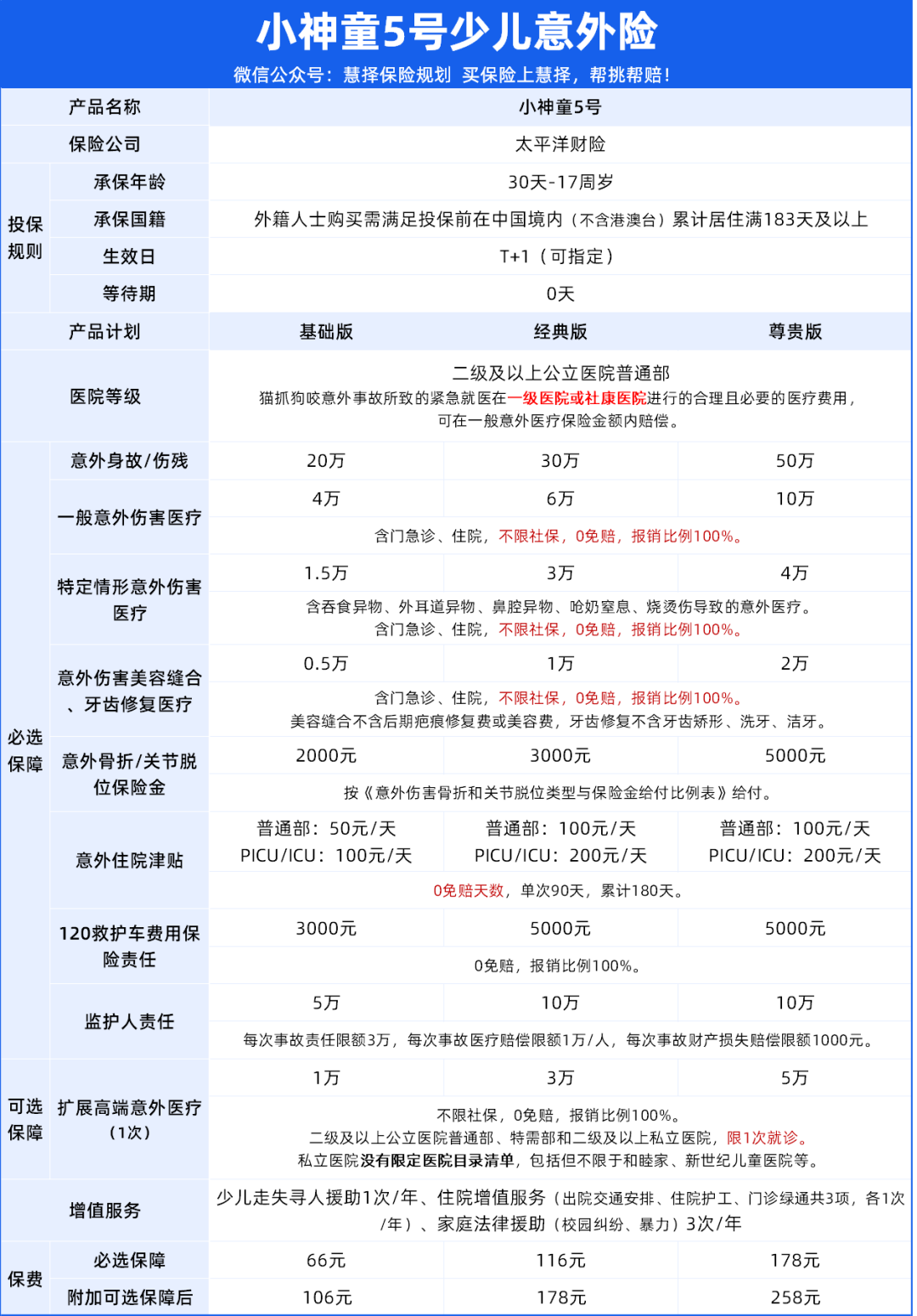

2. 儿童意外险

小朋友天性活泼,爱跑爱闹,经常出现小磕小碰,受伤后去看门诊或住院治疗,少则几百,多则几千上万。

所以给小孩子挑选意外险,重点关注意外医疗保障。

首选免赔额低的(最好免赔为0),报销比例高的,报销范围不限社保,这样赔付的医疗费用才更多。

太平洋的这款小神童5号就完美符合了上述标准:

除了基础保障外,小神童5号还针对误吞玩具零件、异物进入鼻腔或者卡喉、烧烫伤,这些少儿常见意外事故提供特定保障。

更优秀的是,它还拓展了高端意外医疗,每年仅需增加40元起,不仅能拥有少排队高效就诊的体验,还能享受到和睦家、美宜中和、新世纪儿童医院等高端医院的优质医疗资源(要注意的是有次数限制,年限1次)。

价格很接地气,最低66元/年,还有少儿走失寻人援助、家庭法律援助和医无忧等实用增值服务。

这样的价格,这样的服务,还是大公司承保的,香,实在是香!

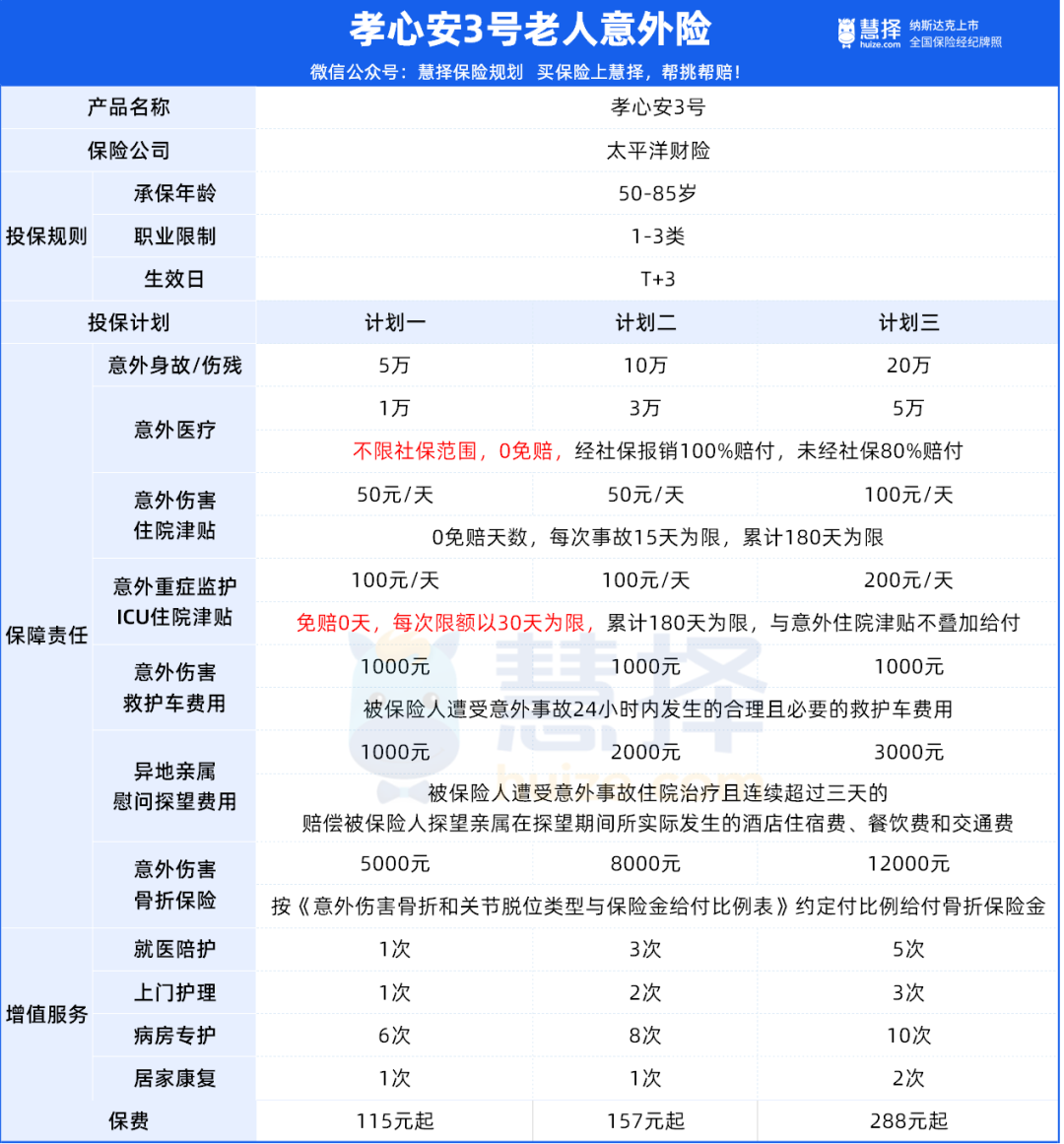

3. 老人意外险

父母年纪大了,反应迟缓,身体机能衰退,摔倒磕碰是常有的事。

年轻人摔跤,大概率只是坐个“大屁墩儿”;而 60 岁以上的父母摔跤,很可能造成骨折或更严重的情况。

所以花一两百块钱给父母配一份意外险,可想而知有多重要。

孝心安3号,太平洋财险的招牌产品之一,是一款专为父母设计的意外险,最高可以保到85岁。

意外医疗保额都有 3 万,不限社保范围,最高可以 100% 报销,而且还没有免赔额。

针对老人经常骨折的情况,专门设计了骨折脱臼津贴,最高津贴有12000元。

如果老人生病,身在异地的亲属慰问有津贴,1000元。

还能享受就医陪护1次,病房专护1次,上门基础护理6次,上门医学护理1次,产品设计都很有温度。

不过孝心安3号有健康告知,如果有些父母实在买不了,平安的孝福康老年意外险也是一个不错的选择。

对孝福康感兴趣,戳这里>>>预约咨询,我们为你1V1介绍。

定期寿险推荐

都说买定期寿险,心里充满了对家人的爱。

因为即使有一天,自己出意外或者生病离开了。父母、孩子和伴侣,至少有一笔钱做缓冲,不会出现生活一下陷入困难的情况。

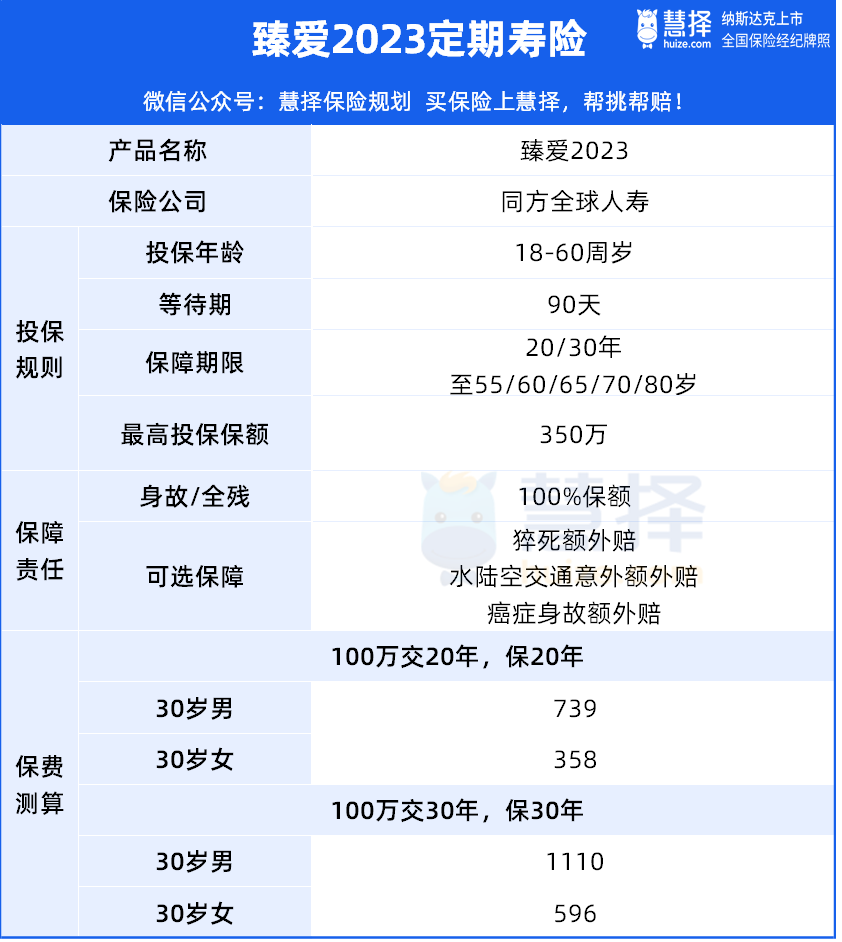

今天给大家推荐的大公司的定寿,是臻爱2023定期寿险 ,来自同方全球人寿!

大名鼎鼎的同方全球人寿,2003年成立,注册资本24亿,资产规模超过146亿元。

股东有2个,一个是清华同方(清华大学出资成立的高科技上市企业),一个是荷兰全球人寿,成立于1844年,是世界上最大的上市人寿保险集团之一。老品牌,有实力!

可以看到,30 岁女性投保臻爱2023:

买 100 万保额,保至 60 岁,按 30 年交,每年保费仅 596 块钱,真的超值!

再聚焦产品责任,除了基础的身故/伤残保障外,这款产品还可以选猝死额外赔、癌症身故额外赔、水陆空公共交通意外额外赔,大家按需选择就行。

想了解臻爱2023产品详情,点这里>>>1V1讲解。

财富型保险推荐

这两年市场环境,着实比较颓靡。股价跳水,基金崩盘,国债、大额存单秒空,存款利率步入“2.0”时代...

很多朋友为追求稳定,纷纷转投财富型保险的怀抱。

今天也给大家整理了大公司承保的年金险产品、增额寿产品,方便有财富规划需求的朋友提前布局。

1. 增额终身寿

增额寿,相信经过3年的“市场教育”,大家了解的很多了。

传统的增额寿相对简单,在投保的时候,保单利益就100%确定下来,白纸黑字写进保单的「现金价值表」里,一分钱也不会少给你。

一旦现价超过保费,保单IRR就会向3%靠拢,唯一的痛点就是“不会到达3%”

而分红型增额寿,则是在传统增额寿的基础上,加了浮动的部分,也就是大家常说的「下有保底,上有增益」。

虽然保底部分的IRR,最高接近2.5%,但是加上浮动的分红利益后,一些优秀产品的长期IRR有机会达到3.4%-3.8%。

那分别有什么优秀的大公司产品推荐呢?

①传统型增额寿

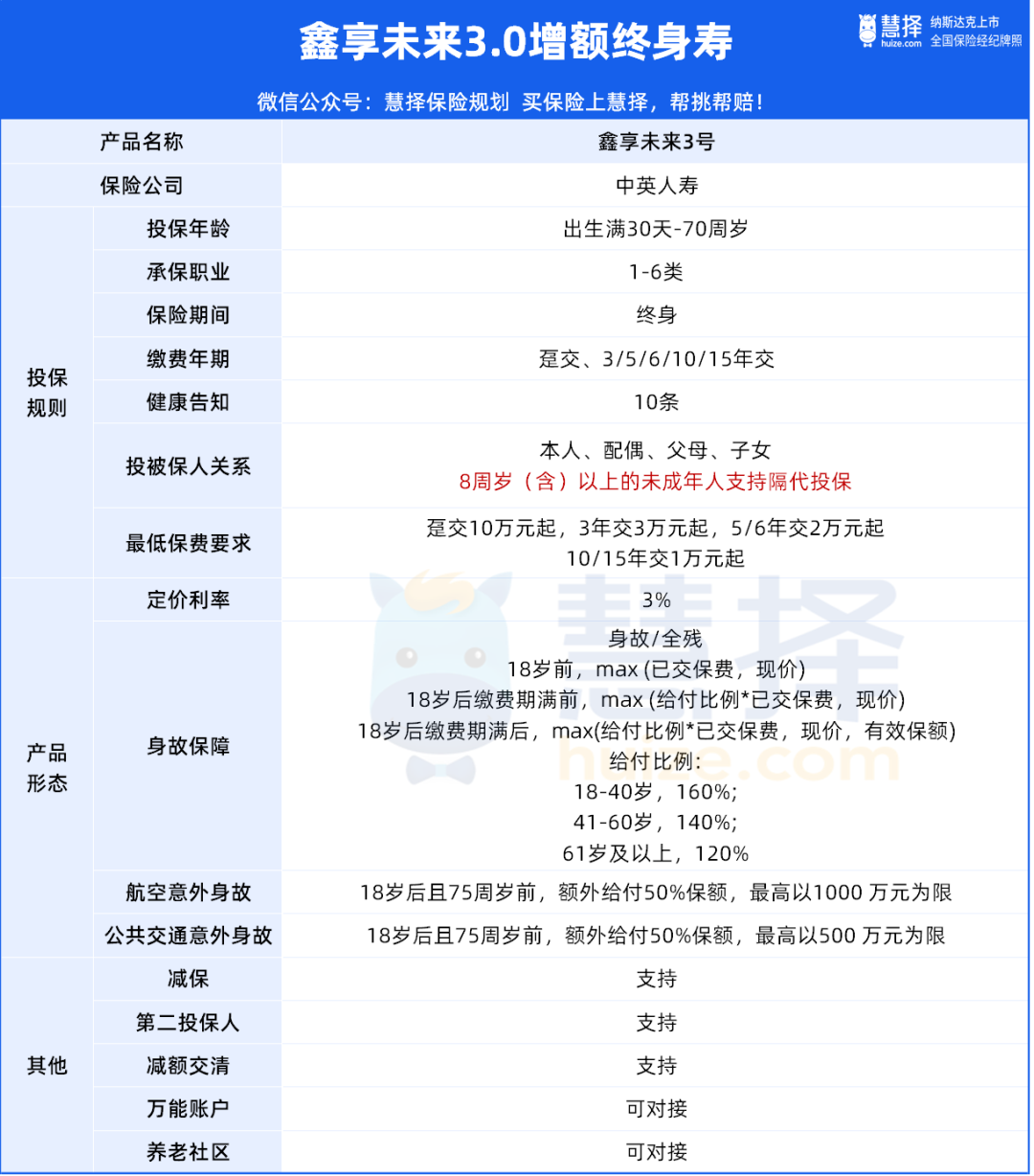

中英人寿,是英国英杰华集团与中国中粮集团合资组建的。

中粮集团——世界五百强,福临门、长城干红都是中粮集团的旗下品牌。

英国英杰华集团——总部设在伦敦,是英国最大、世界第五大保险集团。对,就是那个承保英国皇室保险的英杰华,也是承保泰坦尼克号船的保险公司。

这样的实力后盾,还有什么不放心呢?看下鑫享未来3.0的保障形态:

出生满30天到70周岁的人可以买,承保职业为1-6类,最长支持15年缴费,保费最低1万元起,适合大多数家庭。

除了提供高额的身故保障,还对航空意外和公共交通意外有额外赔付,不过这两项责任对被保人有年龄限制。

至于大家最关心的保单利益,我们以30岁,年交10年为例,

可以看到,投入100万,80岁时现价增长到了332.9万,是已交保费的3.3倍,IRR达到2.67%,还是比较可观的。

想要测算不同年龄、性别、投入计划下的保单利益情况,或者对比市面上其他同类产品,可以戳这里>>>预约咨询,根据您的需求进行推荐。

②分红型增额寿

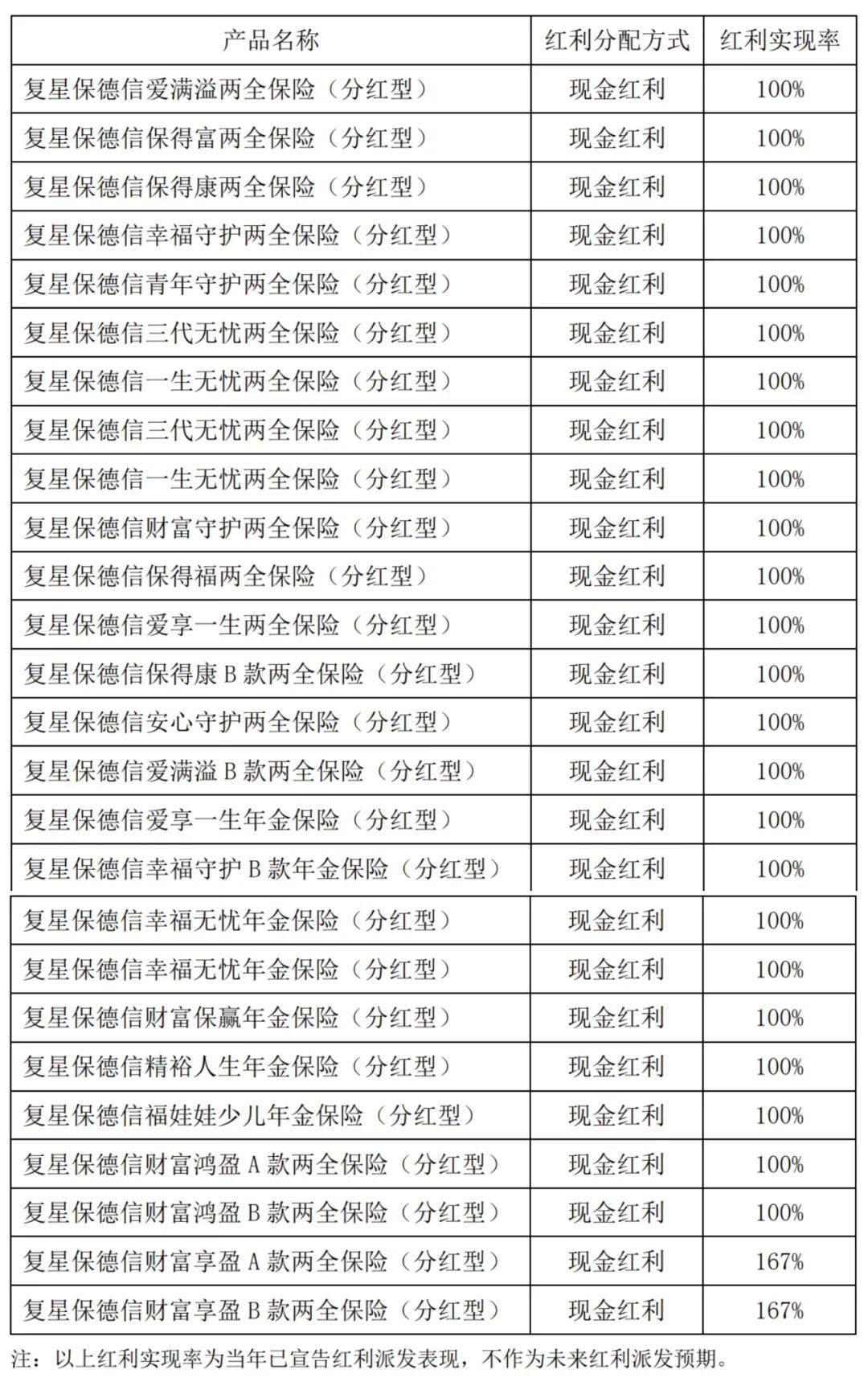

,同样是声名大噪的一款产品,背靠复星保德信大保司。星福家(分红型)

星福家(分红型)不仅公司实力强劲,增值服务丰富,

保单利益还超越某款明星分红险,分红实现率100%的情况下irr可达3.70%,非常惊人!

*利益演示是基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,保单的红利分配是不确定的,在某些保单年度红利可能为零,实际红利按当年保险公司的公布派发。

再给大家打一针强心剂:

根据复星保德信官网数据显示,2023年分红产品的红利实现率都在100%+,部分产品分红实现率达167%。(*该红利实现率适用于2023年7月1日至 2024年6月30日到达保单周年日的保单。)

向下滑动查看

分红实现率可以体现保司的“历史实现情况”,从上图来看,复星保德信的实现率还是比较可观的。

之前我写过一期文章,对星福家(分红险)的分红实现率进行了全面拆解,得出一个结论:

只要星福家的分红实现率能达到40%,保单利益就已经跑赢市面上预定利率3%的普通增额寿。

2. 年金险推荐

年金险不像增额寿那么灵活,它的前期保单利益相对较低,“回血”速度一般在十年或者以后;

但它有个不可替代的优势——自领取年龄开始,每年固定领钱,活多久领多久,终身享有源源不断的养老资金流。

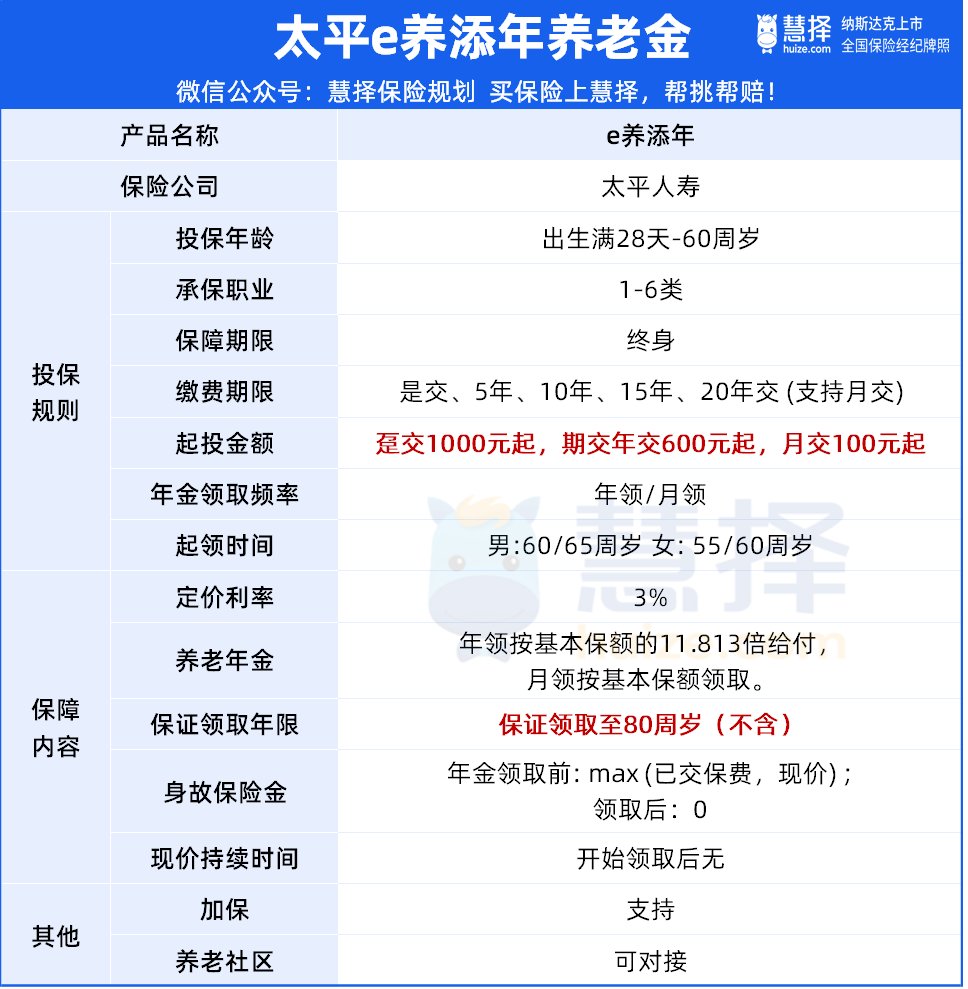

这里给大家推荐的,是太平人寿出品的e养添年养老年金。

太平人寿是险企里的大品牌,注册资本超过100亿,连续三年入选《财富》世界500强,服务网络基本覆盖全国,妥妥的放心。

再按老规矩,看下产品形态:

支持28天-60周岁的人投保,缴费期多样,投保门槛低,趸交最低为1000元,年交为600元。

在年金领取上,e养添年支持年领和月领,权益人可以自由选择领取的方式。

产品保证领取至80周岁,比如女性55岁开始领,相当于保证领取25年,哪怕是60岁领取,也有20年的保证领取。

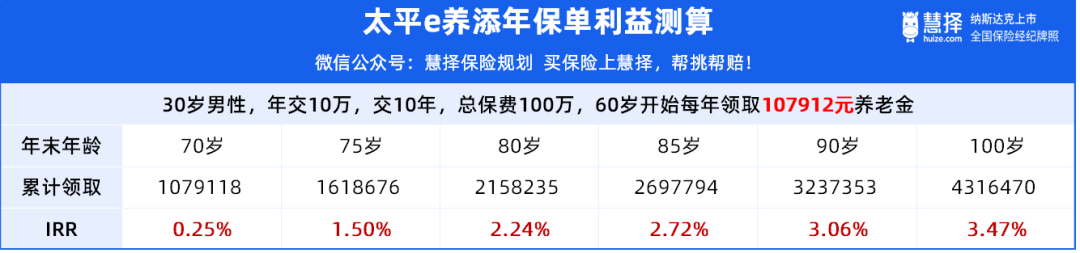

大家最关注的IRR表现,同样帮你算出来了。

以30男性,10年缴费为例,保单第20年,现金价值超过已交保费。

60岁开始,每年领取10.79万元养老金,活多久领多久,至终身。

对产品感兴趣的话,可以点这里>>>预约咨询,根据你的情况进行1V1测算。

那如果你觉得,普通的养老年金险不够灵活,可以看看中邮人寿的邮爱一生养老金。

这是一款快返型的年金险,保单第5个周年日起就可以开始领取年金(首先是一笔关爱金,之后每年领取生存年金,终身领取),保单第20年,IRR就能达到2.47%(以30岁男性,10年交为例)。

一般的年金险,开始领取后,现金价值会归0,

而邮爱一生能兼顾终身领取+终身高现价,这意味着后续需要钱的时候,可以快速周转。

再者,邮爱一生的背景也很强大,承保公司是中邮人寿,注册资本为286.63亿,股东主要有中国邮政集团、友邦保险、北京中邮资产、中国集邮等大公司组成。

这样的实力,应该符合大家对于“大公司”的需求吧。

对产品感兴趣,可以点这里>>>1V1咨询。

写在最后

买保险是非常个性化的事情,有的人非大公司不买,也有的人觉得保障全性价比高就好,从需求本身出发,我们没有必要去争论对错。

今天就简单测评了几款目前市面上比较有竞争力的大公司产品,如果不限制大公司,其实还有很多更好的产品可以选择。

如果对哪款产品感兴趣,或者想根据自身家庭情况,定制保障方案,都可以预约>>>保险咨询顾问,为你1V1服务。

暖宝保3号少儿门急诊保险