升级!超级玛丽10号重疾险更厉害了!保障什么?保费价格是多少钱?值得买吗?

超级玛丽重疾险,又上新啦~

超级玛丽10号一出来,大白赶紧围观了一波,这次的迭代亮点还真不少!

在超级玛丽9号的保障优势上,10号做到了癌症保障不封顶。

赔付条件更好了,而且价格依旧有优势。

全文盘点得比较详细:

超级玛丽10号重疾险保障什么?

成人重疾险怎么选?2024榜单推荐

近期刚好在给自己、给家人挑重疾险的,继续往下看吧~

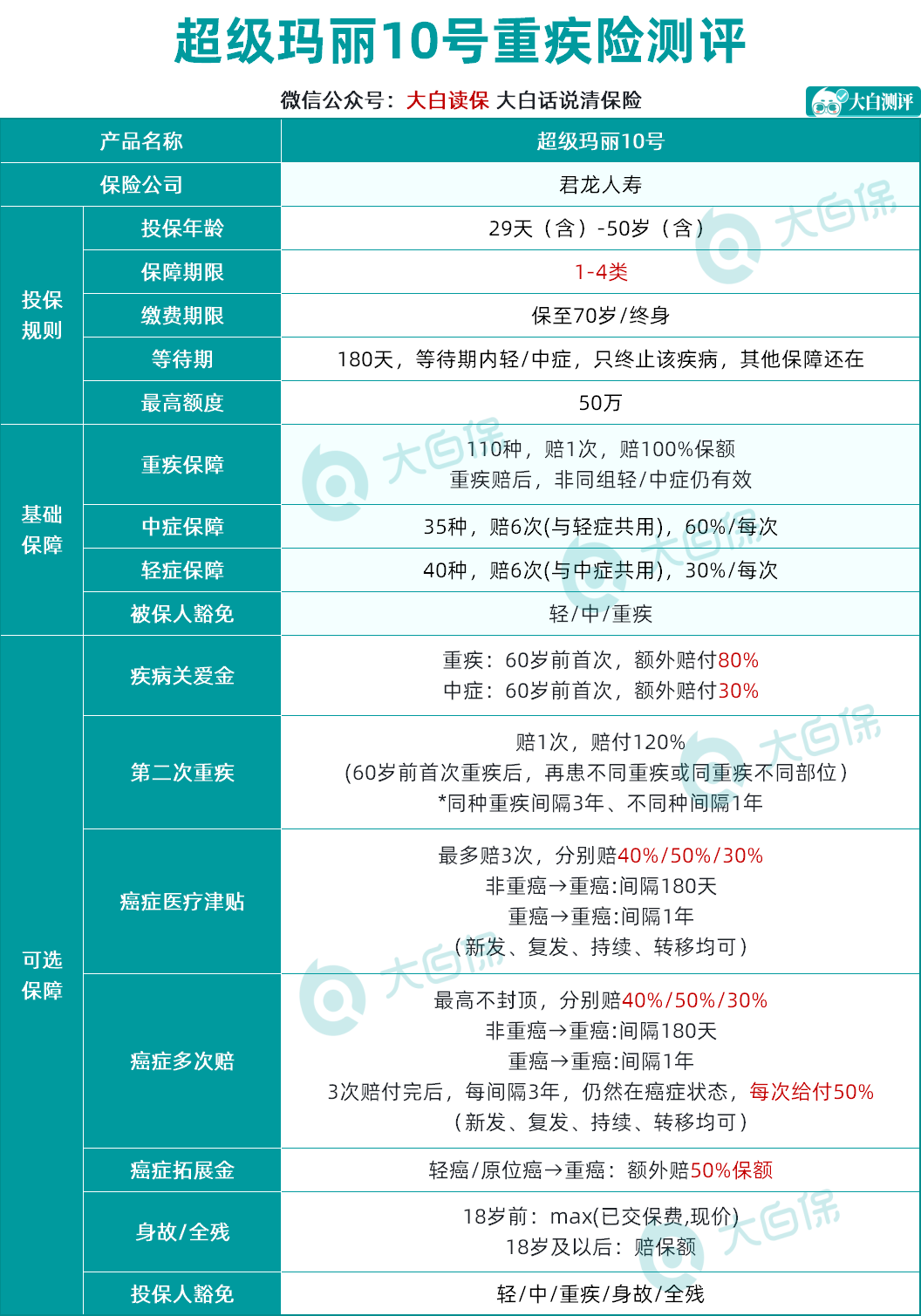

超级玛丽10号重疾险,保障什么?

先来看下超级玛丽10号重疾险的保障范围:

*仅供参考,具体请以保险合同及条款为准

1、投保规则

超级玛丽10号重疾险支持出生满29天-50岁的朋友投保。

基础保额最高是50万,附加疾病关爱金、癌症多次、二次赔等责任,保障额度更高。

从缴费期来看,保终身支持35年交,分摊下来每期的保费更轻松啦~

多数重疾险最长只能按30年交,超级玛丽10号缴费期选择更多。

另外,超级玛丽10号支持智能核保,甲状腺结节、肺结节、青光眼等符合条件也可以投保。

2、基础责任

超级玛丽10号重疾险保留了9号的优势:

110种重疾,赔1次,最高50万基础保额

35种中症,每次60%基础保额,轻/中症合计6次

40种轻症,每次30%基础保额,轻/中症合计6次

常见的重疾险如果不带附加责任,重大疾病赔付之后,合同就结束了。

超级玛丽10号在重大疾病赔付90天后,非同组的轻/中症还能继续保障,保障范围增加了。

除此之外,包含了被保人豁免,减轻患病之后的经济负担。

等待期后,如果被保人得了轻/中症,后面的保费不用交了,保障继续。

3、可选责任

超级玛丽10号有7项可选责任,除了常规的身故/全残保险金、投保人豁免。

剩下的5项可选责任,大大提升了疾病的保障额度。

二次重疾赔更快、癌症津贴赔付额提升,还能做到了癌症保障不封顶。

① 重疾二次赔——非同种赔更快

60岁前首次确诊重疾后,再次重疾额外赔120%。

同种重疾间隔期3年、非同种重疾间隔期1年。

超级玛丽10号缩短了非同种重疾赔付的间隔期,最快1年就能赔到手。

比如,首次重疾是严重心肌炎,第二次是严重脑中风,之前重疾版本需要间隔3年才能赔,现在隔1年就行了。

② 癌症医疗津贴——赔付比例提升

恶性肿瘤-重度(即癌症)增加3次保障:

癌-癌间隔1年,给付40%/50%/30%基本保额;

非癌-癌首年间隔180天,给付40%基本保额,后续每间隔1年,给付50%/30%基本保额,均以三次为限。

超级玛丽10号重疾险,后两次的赔付比之前提高了10%。

以50万基础保费来算,之前最高赔付50万,现在最高可以赔60万。

③ 癌症多次赔——保障不封顶

这项责任可以理解为是②癌症医疗津贴的“Plus版”,不限赔付次数。

(*②癌症医疗津贴、③癌症多次赔,责任二选一)

癌症津贴赔付3次后,每间隔3年,如果还处于恶性肿瘤状态,每次赔50%基本保额。

癌症的新发、复发、持续、转移都在保障内。

主要是考虑到未来医疗条件进步,治疗癌症也是一个长期奋战的过程。

癌症无限赔付的责任,目前还不算多。超级玛丽10号能做到额度不封顶,挺不错的。

④ 癌症拓展保险金——便宜、高保障

轻癌/原位癌→重癌,额外多赔50%基础保额,没有间隔期的要求。

责任简单,价格还便宜,附加癌症拓展金,也就多几十块钱/年。

50万保额,符合条件的多赔付25万,性价比很高。

⑤ 疾病关爱金——60岁前重疾/中症额外赔

关爱金责任,主要是增加60岁前的疾病保障额度。

60岁前,首次重疾额外赔80%、首次中症额外赔30%基础保额。

比如,入手50万保额,那首次重疾赔付50x180%=90万,首次中症就是50x90%=45万。

4、超级玛丽10号重疾险价格参考

这里以30岁男/女、50万保额为基础,测算了不同责任、保障期的超级玛丽10号重疾险价格:

基础保障的价格实惠,是重疾险里面性价比很赞的了。

保至70岁,50万保额算下来才8、9块钱/天,还不到一杯奶茶钱。

保终身的责任,还可以选按35年交,每年五千左右就能搞定了。

可选责任就看预算了,妥妥的丰俭由人~

二次重疾、癌症拓展金,这两个责任单独加上都很便宜。癌症津贴、癌症多次稍微贵一丢丢。

如果有家族癌症病史、本身比较担心癌症治疗费用的,建议选择附加。

成人重疾险怎么选?

2024年有哪些不错的重疾险呢?超级玛丽10号重疾险有竞争力吗?

大白整理好了近期表现比较亮眼的重疾险:

先说结论,你可以按下面这样选:

性价比重疾险——保终身入门重疾险,选超级玛丽10号、达尔文8号

多次赔付重疾险——选守卫者6号,保终身、基础保障价格便宜

体检/身体异常、高危职业——选i无忧2.0,投保限制少

1、超级玛丽10号重疾险——癌症保障足、性价比选择

9号到10号的升级迭代主要在可选责任,提升二次重疾的额度、癌症最高做到无限次赔付。

从上面的对比也可以看出,超级玛丽10号癌症的可选责任有3个,间隔时间、赔付比例、附加价格都有优势。

如果是买了超级玛丽9号的朋友,也没必要退掉,基础保障是一样的。

考虑重疾险“换新”,可以用加保的方式补充,退掉可能面临等待期无保障。

2、达尔文8号重疾险——保终身、性价比选择

保终身的重疾险来看,达尔文8号的基础责任非常不错。

而且疾病关爱金除了首次重疾60%、首次中症30%,还包含了首次轻症赔15%,赔付条件更好了。

重疾还能额外2次,另外也能选特定心脑血管保险金、住院津贴。

综合来看,可选责任都比较实用,看重赔付门槛、有心脑血管家族史的朋友可以重点看看。

3、守卫者6号重疾险——重疾最高赔6次

守卫者6号是一款多次赔付的重疾险,看起来价格会贵一点儿,主要是因为重疾最高6次。

单次赔付的重疾险就算加上可选责任,赔付的次数和比例都难做到。

它的轻症、中症保障是需要另外附加的。

如果第一次买重疾险建议加上;如果是用来补充之前买的重疾险的赔付次数和额度保障,也可以只买一个基础责任。

多次重疾赔付,对应它的疾病关爱金也可以做到每次重疾多赔付20%,保障拉满!

还自带ICU住院关爱金,赔30%基础保额,选50万基础保额对应再赔15万。

i无忧是人保出品的重疾险,主要优势在健康告知比较宽松。

甲状腺、乳腺结节、乙肝等都有机会投保,部分高危职业也可以入手。

它的等待期是4款里面最短的,90天就行了。

体检有异常、看重大品牌重疾险的朋友重点看i无忧重疾险。

大白总结

超级玛丽10号重疾险这次的升级,又“卷”起来了。

随着重疾险市场越来越透明,基础责任上的保障大家都差不太多。

于是,在可附加责任上,各家重疾险也是“各出奇招”。

说到底,还是得回归我们选择重疾险的初衷,主要还是为了解决重病的医疗、后续康复的大额支出。

我们能选择的,就是在可投产品、合理预算下,选择相对更优的那个。

以上,希望能帮你做出自己的保障选择哦~

星相守2号百万医疗险