单靠社保能满足我们的养老需求吗?想多领退休金有什么路径?

"养老”“养老金”一直是民众关注焦点,全国两会每年都要提及。

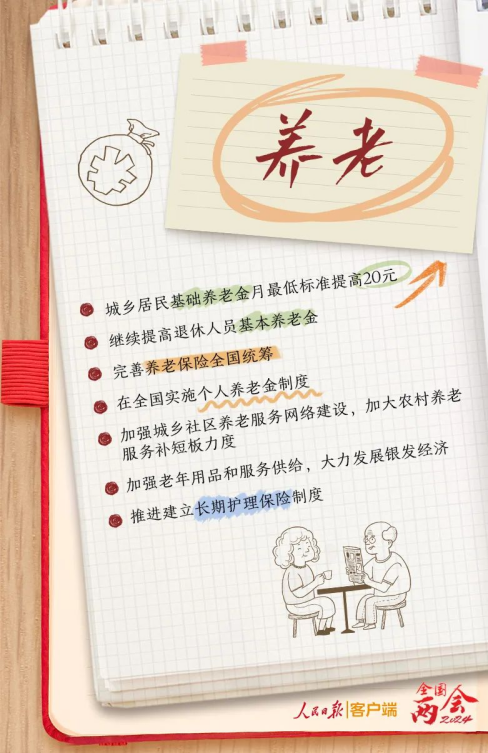

今年养老金变化主要有7点:

看到这些政策大家都很高兴,因为养老年金又要涨了,并且政府承诺会继续提高退休人员的基本养老金;

但高兴之余也有点担心,养老年金年年涨,而且近2年出生人口都是负增长,

等到自己将来退休的时候,养老金能足额发放吗?

其实这个问题早在2月1日的时候,财政部资产管理司司长侯俊明已经给出过答复:

截至2023年底,全国企业职工基本养老保险基金累计结余已接近6万亿元,养老金按时足额发放是能够保证的。

但是单靠社保,能够满足我们的养老需求吗?

今天我们一起来算算~

本文重点:

单靠社保,能满足我们的养老需求吗?

想多领退休金,有什么路径?

单靠社保,

能满足我们的养老需求吗?

之前我们算过一笔账,假设活到85岁,普通养老大概要准备200万,想过上高品质的养老生活,大概得准备500万。

我们以小A为例:

25岁开始工作,最开始月入4千,

现在30岁,月入9千,希望60岁退休,

从25岁起交社保,相当于交5年,

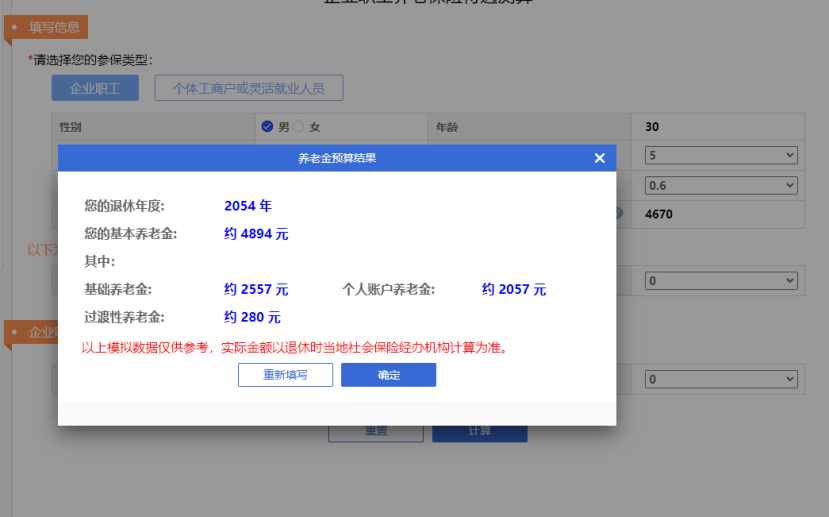

我们可以在国家社会保险公共服务平台的【主页】,选择【主题服务】→【待遇测算】→【企业职工养老保险待遇测算】预测未来养老金领取如下:

(来源:国家社会保险公共服务平台截图)

一番测算可以得出在60岁开始,他就能每月领4894元。

但前提是他一直有稳定的工作,没有失业、并持续交社保,不然拿到手里的钱会再少。

在深圳这样的一线城市,如今靠大几千块的生活费,大多数人日子都过得紧巴巴。

更何况还有通货膨胀,几十年后,钱更不值钱,若是只拿这点养老金过日子,那相比退休前的生活质量,真的是大打折扣。

退休后,如果想要维持退休前的生活质量,可能就得好好规划一番。

而我们退休后的生活质量主要受2个方面影响:

(1)社保养老金的平均替代率低

养老金替代率,指的是劳动者退休时的养老金领取水平与退休前工资收入水平之间的比率。

国际劳工组织建议:如果想退休后维持生活水平,那么替代率需要达到70%左右。

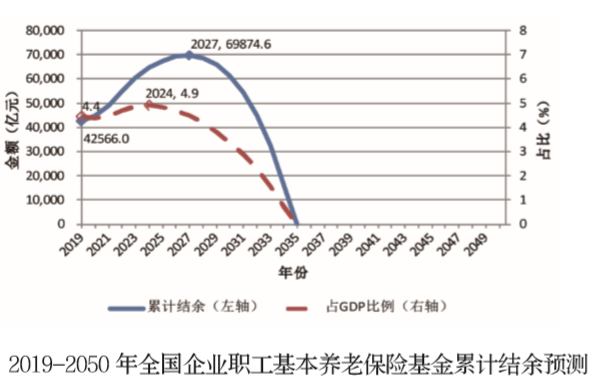

社科院《中国养老金精算报告2019~2050》统计数据表明:如果维持目前社会养老保险政策不变,到2035年,社保基金将耗尽。

那我们现在的养老金替代率是多少?

根据世界银行测算2021年,我国社保养老金的平均替代率为43.6% 。

这个数值是远低于建议线啊~

同时也说明,如果只有社保养老金一项收入的话,退休后你的生活质量远不如前。

(2)活得太老、退休金太少、花得太快

除此之外,还要面对长寿风险:活得太老、退休金太少、花得太快”。

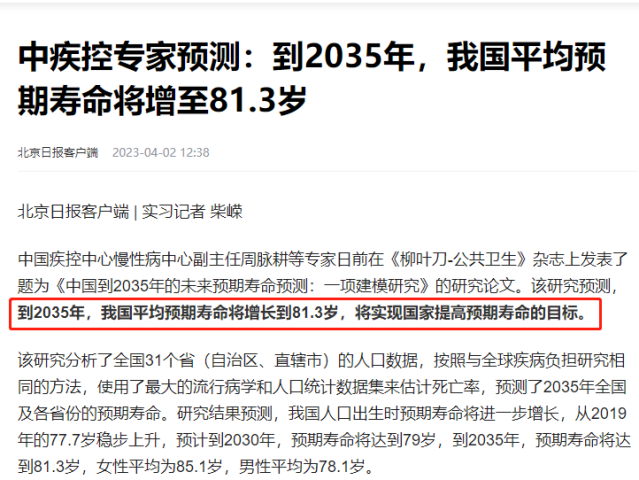

1949年新中国成立的时候,我国的人均寿命只有35岁。

现在生活水平上去了,人均寿命不断提高,现在活到70/80岁都是常见的。

活的久虽然是好事,但是凡事都有两面性。

活的久,意味着要花的钱更多。

举个例子

小A年轻的时候存了一笔退休金,预计退休后够花20年。

60岁开始退休的小A,生活舒适悠闲;

80岁时,小A还活着,但是钱花光了。

这就是“活得太老、退休金太少、花得太快”。

退休前的我们也许可以随便上饭馆,退休后可能就得算怎么才够花。

就算有积蓄也不敢随便造,因为后半生很可能除了微薄的退休金,就没有额外的收入来源,剩下的全是支出。

想多领退休金,有什么路径?

当然,很多朋友都会提前规划养老,比如投资、创业、买股票、基金等,

钱怎么来的快,就怎么搞。

现在很多人会选择增额寿/年金险做养老规划,尤其是年金险。

用年金险来养老有3大好处:

1、保单利益稳健增值,保单利益高

养老年金险的保单利益能够稳健增值,常见的IRR最高可达3%-4%,部分好产品,远期IRR能突破4%。

这里的IRR指的是实际收益率,一般用复利的方式计算,一般银行理财、国债等算的是单利。

复利和单利有什么区别?

假设利率为3%,同样一次性投保100万:

可以看到,30年复利,比30年单利,要多152.7万。

时间拉长到50年,复利比单利,多288.4万,多2.92倍的钱。

对普通人来讲,在保障资金安全的情况下,拥有一份保单价值中后期复利IRR接近3%的产品,是非常难得的。

它能给整个家庭资产配置,增加一些稳定性,是安全垫和压舱石,安全又省心。

2、安全性高

一般养老年金险的保单利益都是白纸黑字写进合同,买的时候就确定的,是一份有法律效力的合同。

不管市场如何变化,保单收益都不会受到影响。

什么时候开始领,每年领多少,按照固定频率领取,都写的清清楚楚。

并且活多久领多久,不用担心会越花越少。

3、投保可高于1.2万,部分还可申请减保

商业养老年金险投保的保费可以根据自己的养老需求进行规划,不用担心投保额度问题。

有些养老年金险还支持申请减保,现金价值能持续到80岁。

中途如果需要用钱,都可以满足资金需求。

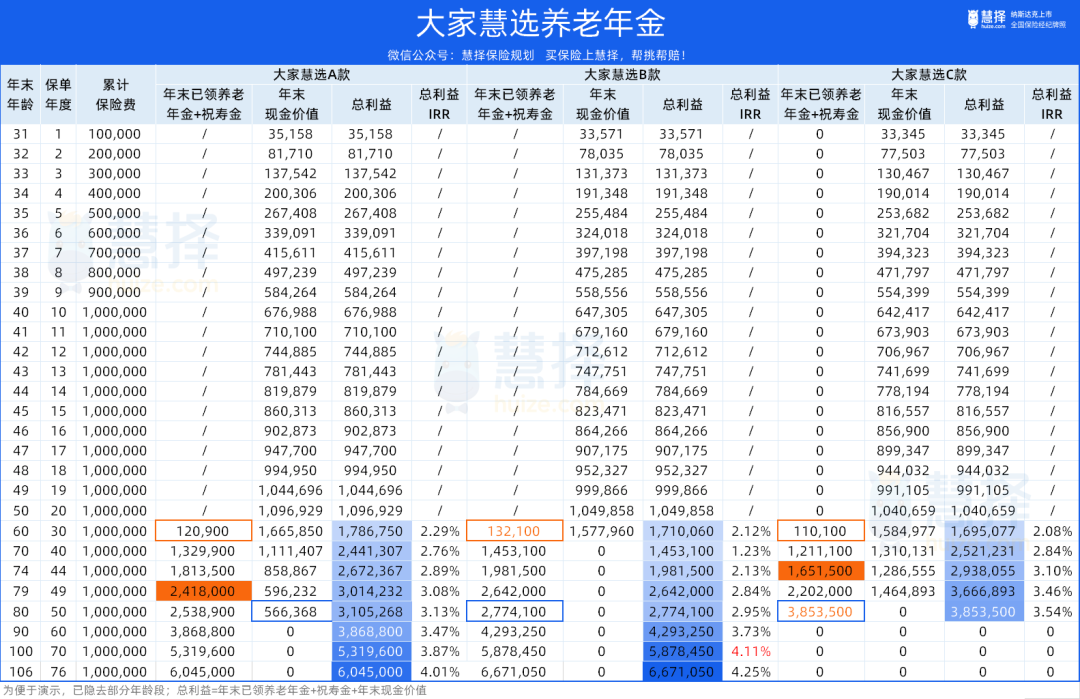

比如最近火爆全网的大家慧选养老年金,优势多多:

• 大保司承保,后台强劲

• 减保写进合同,可灵活调取资金

• B版年领取额度高,远端保单总利益IRR可破4%

• 投保门槛低,免健告,期交2千元起

• 可低门槛对接高端养老社区!

以30岁男性年交10万,交10年,60岁领取为例:

可以看到,60岁开始领养老金,

大家慧选B款每年领取最高,可领13.21万/年,每月平均1.1万!

领钱到80岁,B款共领取277.41万。

到90周岁/100周岁,每年还额外领祝寿金: 19.815万、26.42万。

到100岁,IRR破4%,高达4.11%。

如果想80岁领取最高,大家慧选C款到80岁有15倍祝寿金165.15万,祝寿金+累计领取养老年金385.35万,是已交保费的3.85倍~

如果想保证领取最高,大家慧选A款保证领取241.8万,并且开始领取后,20年内有现金价值;

到90周岁/100周岁,每年还额外领祝寿金: 12.09万、24.18万。

非常适合既想要高领取,又想要灵活性高,还要大品牌的朋友。

不过,大家慧选将于3月20日24时停止销售,有养老需求的朋友,请及时投保。

写在最后

其实国家每年为大家的养老出谋划策,无非都是想我们国家的每一个人都能老有所依,安享晚年。

如果说社保和个人养老是国家给大家建的毛坯房,

想让毛坯房变成琼楼玉宇的朋友,还得靠自己努努力。

达尔文12号重疾险